Розрахунок нормативів власного капіталу

Аналіз динаміки та масштабів депозитної діяльності банку

Аналіз структури зобов’язань банку

Аналіз ефективності формування та використання банківських ресурсів

Аналіз активів банку

Аналіз коефіцієнтів ліквідності

Аналіз кредитного портфелю

Аналіз структури кредитного портфеля за галузевою ознакою

Характеристика практики управління кредитними ризиками у ЗАТ „ПУМБ”

Навигация

Аналіз кредитного портфелю

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

62305

знаков

19

таблиц

8

изображений

2.4 Аналіз кредитного портфелю

Аналіз кредитної діяльності банку доцільно починати з визначення місця, яке посідають кредитні операції в загальному обсязі активів банку, тобто необхідно дати загальну оцінку масштабів кредитної діяльності. Для цього розраховується коефіцієнт частки кредитів у загальних активах банку за формулою:

![]() (12)

(12)

Цей показник може бути розрахований як у цілому за аналізований період, так і на якусь певну дату, тобто на початок, чи кінець періоду. Він показує частку кредитних операцій у загальних активах банку і характеризує кредитну активність банку.

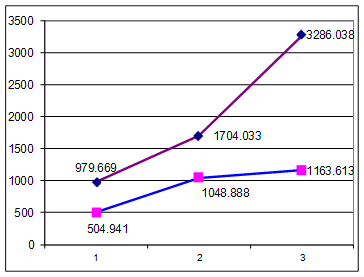

Таблиця13 - Динаміка масштабів кредитної діяльності ЗАТ “ПУМБ”

| Показники | на 31.12.2006 | на 31.12.2007 | Відхилення | |

| тис. грн | тис. грн | абсолютне, тис. грн | відносне, % | |

| 1. Кредитні вкладення, тис. грн | 3 416 261 | 8 317 043 | + 4 900 782 | +143,45 |

| 1.1 корпоративный бізнес | 2 835 497 | 6 273 904 | + 3 438 407 | +221,26 |

| 1.2 роздрібний бізнес | 580 764 | 2 043 139 | +1 462 375 | +351,80 |

| 2.Питома_вага корпоративних кредитів у загальній сумі кредитів | 83,11 % | 75,43 % | -7,68 % | - |

| 3.Питома вага роздрібних кредитів у загальній сумі кредитів | 16,89 % | 24,57 % | +7,68 % | - |

| 4. Загальні активи, тис. грн | 6 082 879 | 14 153 335 | + 8 070 456 | + 132,67 |

| 5. Питома вага кредитів у загальних активах, % | 56,16% | 58,76% | 2,60% | - |

За даними таблиці13 видно, що з 31 грудня 2006 р. по 31 грудня 2007_р. кредитний портфель зріс на 4 900 782 тис. грн, або на 143,45%. Це говорить про значне розширення активної діяльності банку.

За рік коефіцієнт частки кредитів у загальних активах банку майже не змінився і на кінець 2007 року становить 58,76%. Значення цьго показника свідчить про достатній рівень диверсифікації активів, що, у свою чергу, зменшує ризик у разі погіршення кредитного портфеля. Значення показника нижче 65 %, що свідчить о достатньому рівні ліквідності банку. Також можна засвідчити, що за рік обсяг кредитного портфелю зріс на 143,45 %, що свідчить про значне розширення активної діяльності банку. Виходячи з даних таблиці спостерігається зростання питомої роздрібних кредитів у загальному кредитному портфелі банку. Найбільшу увагу у процесі аналізу погашення позик слід приділяти такій групі кредитів, як “прострочені”. Обсяг та тривалість простроченої заборгованості аналізуються залежно від терміну її виникнення та частки кожної групи в загальній сумі прострочених кредитів.

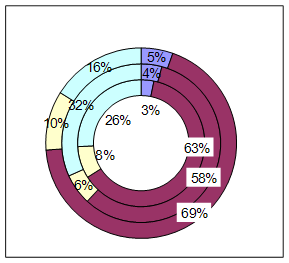

Таблиця 14 - Кредитний порфель ЗАТ “ПУМБ”

| Найменування статті | на 31.12.2006 | на 31.12.2007 | Відхилення | ||||

| Сума, тис. грн | Структура,% | Сума, тис. грн | Структура, % | абсолютне, тис. грн | Структура, % | ||

| 1 | Овердрафт, у тому числі: | 63 707 | 1,8178 | 151 220 | 1,7633 | + 87 513 | - 0,0545 |

| 1.1 | сумнівні | 46 | 0,0013 | 25 | 0,0003 | - 21 | - 0,0010 |

| 1.2 | прострочені | 583 | 0,0166 | 1 395 | 0,0163 | + 812 | - 0,0004 |

| 2 | Враховані векселі | 3 865 | 0,1103 | 103 897 | 1,2115 | + 100 032 | + 1,1012 |

| 3 | Кредити в поточну діяльність, у тому числі: | 3 120 614 | 89,0421 | 6 849 081 | 79,8630 | +3 728 467 | - 9,1791 |

| 3.1 | сумнівні | 47 | 0,0013 | 3 144 | 0,0367 | + 3 097 | + 0,0353 |

| 3.2 | прострочені | 43 565 | 1,2431 | 43 744 | 0,5101 | + 179 | - 0,7330 |

| 4 | Кредити в інвестиційну діяльність, у тому числі: | 316 463 | 9,0298 | 1 471 836 | 17,1622 | +1 155 373 | + 8,1324 |

| 4.1 | Cумнівні | - | - | 3 249 | 0,0379 | + 3 249 | + 0,0379 |

| 4.2 | Прострочені | 6 | 0,0002 | 455 | 0,0053 | + 449 | + 0,0051 |

| 5 | Cумнівні кредити, всього | 93 | 0,0027 | 6 418 | 0,0771 | + 6 325 | + 0,0744 |

| 6 | Прострочені кредити, всього | 44 154 | 0,0129 | 45 594 | 0,0055 | +1 440 | - 0,0074 |

| 7 | Кредити надані, всього | 3 416 261 | 100 | 8 317 043 | 100 | + 4 900782 | — |

З таблиці 14 видно, що питома вага прострочених кредитів в загальній сумі позик банку зменшилась з 0,0129 % на кінець 2006 року до 0,0055 % на кінець 2007 року. Абсолютний приріст прострочених кредитів становив +1 440 тис. грн. Проте питома вага сумнівних кредитів в загальній сумі позик банку збільшилася з 0,0027 % кінець 2006 року до 0,0771 % на кінець 2007 року, що може призвести до їх трансформації у прострочені у майбутньому.

З метою недопущення виникнення простроченої заборгованості банки повинні проводити оперативний аналіз поточної (непростроченої) заборгованості. Контроль за термінами погашення позик ведеться в розрізі окремих позичальників за їх кредитними справами. Також в умовах зростання питомої роздрібних кредитів у загальному кредитному портфелі банку необхідно удосконалювати процедуру скорингу при розгляді кредитних заявок.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев