Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

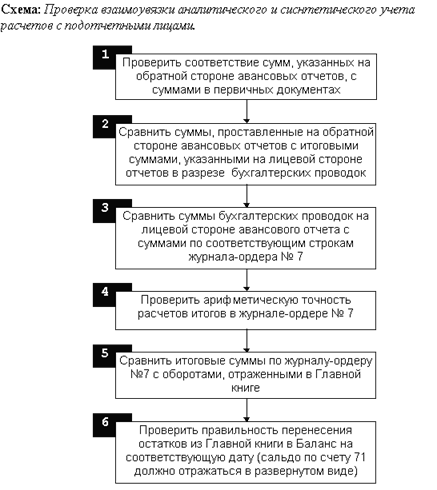

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Учет командировочных расходов

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

2.3 Учет командировочных расходов

Служебной командировкой признается поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы.

Командировочные расходы выплачиваются работникам, которые состоят в штате учреждения. За работником, направленным в служебную командировку, сохраняются средний заработок и место работы. Средний заработок за период нахождения работника в командировке, за дни нахождения в пути, за время вынужденной остановки в пути сохраняется за все дни работы по графику. Кроме того, ему оплачиваются расходы, связанные с командировкой.

Командировку оформляют первичными учетными документами:

1) при направлении работника в служебную командировку оформляется служебное задание по форме №Т-10а. После возвращения из командировки работник обязан заполнить служебное задание в части его содержания и отчет о выполнении задания;

2) работнику выписывается командировочное удостоверение по форме №Т-10, в котором проставляются отметки о прибытии и убытии работника из командировки;

3) при направлении в командировку одного работника составляется приказ по форме №Т-9, а при командировании нескольких человек – по форме №Т-9а.

Днем командировки считается день отправления транспортного средства, на котором работник выезжает в служебную командировку. Кроме того, если вокзал находится за чертой населенного пункта, то в командировочных расходах следует учитывать время, необходимое для того, чтобы добраться до них. Например, если поезд отправляется 20 апреля 2010 г. в 00 часов 5 минут и на дорогу до железнодорожного вокзала потребуется 2 часа, то днем отправления в командировку будет 19 апреля. Аналогично решается ситуация и по приезду из командировки.

Учреждение возмещает работнику:

– расходы по проезду к месту служебной командировки и обратно к месту постоянной работы – в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда;

– расходы по найму жилого помещения – в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки. При отсутствии документов, подтверждающих эти расходы, – 12 руб. в сутки;

– расходы на выплату суточных – в размере 300 руб. за каждый день нахождения в служебной командировке;

– иные расходы, произведенные работником с разрешения или ведома директора.

Оплата перечисленных видов расходов в более высоких размерах не исключается.

Если работник направляется в командировку, из места назначения которой он может ежедневно возвращаться к месту постоянного проживания, то суточные не выплачиваются. Однако руководитель учреждения самостоятельно определяет порядок возвращения работника из командировки с учетом расстояния до места ее назначения и расписания транспорта. При утере проездного билета работнику оплачивается минимальная стоимость проезда.

В случае временной нетрудоспособности работника во время командировки ему возмещаются расходы по найму жилого помещения и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства. За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности.

Рассмотрим ситуацию по найму жилья на примере.

Пример 1. Петров П.П., работающий водителем учреждении, направлен в командировку из Пыталово в Псков сроком на 3 дня. По возвращении из командировки он представил авансовый отчет на сумму 5500 руб.:

– суточные за 3 дня – 300 руб.;

– проживание за 2 ночи – 5200 руб.

Расходы по найму жилья в командировке Петрову П.П. должны быть возмещены в сумме 1100 руб. (2 суток х 550 руб.).

Рассмотрим пример учета по командировочным расходам.

Пример 2. Иванов И.И. направлен в командировку из Пыталово в Псков с 19 по 21 апреля 2010 г. для приобретения основного средства. Ему выдан из кассы под отчет аванс на командировочные расходы на общую сумму 25 300 руб.:

– суточные – 300 руб.;

– на проживание – 5000 руб.;

– на проезд – 3000 руб.;

– для приобретения ОС – 17 000 руб.

Авансовый отчет им был представлен 23 апреля 2010 г. Остаток

денежных средств в сумме 1200 руб. внесен в кассу бюджетного учреждения

в установленный срок.

Денежные средства поступили в кассу бюджетного учреждения из банка с лицевого счета средств областного бюджета на общую сумму 25 300 руб. по подстатьям:

212 «Прочие выплаты» – 300 руб.;

226 «Прочие услуги» – 5000 руб.;

222 «Транспортные услуги» – 3000 руб.;

310 «Увеличение стоимости основных средств» – 17 000 руб.

В учете операции будут отражены следующим образом (табл. 5):

Таблица 5.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Выданы под отчет | 1 208 09 560 Увеличение дебиторской | 1 201 04 610 | 300 |

| Выдан под отчет аванс на проживание | 1 208 07 560 Увеличение дебиторской | 1 201 04 610 | 5 000 |

| Выдано под отчет на | 1 208 05 560 Увеличение дебиторской | 1 201 04 610 | 3 000 |

| Выдано под отчет на приобретение основных средств | 1 208 19 560 Увеличение дебиторской задолженности подотчетных лиц по приобретению основных средств | 1 201 04 610 | 17 000 |

| Списаны расходы по | 1 401 09 212 | 1 208 09 660 | 300 |

| Списаны расходы по | 1 401 09 226 Расходы на прочие услуги | 1 208 07 660 | 3 800 |

| Списаны расходы по | 1 401 09 222 Расчеты на транспортные услуги | 1 208 05 660 | 3 000 |

| Сформирована | 1 106 09 310 | 1 208 12 660 | 17 000 |

| Внесен в кассу | 1 201 04 510 | 1 208 07 660 | 1 200 |

Пример 3. Работник направляется в командировку. Ему выдан под отчет аванс (за счет бюджетных средств) в размере 5000 руб., в том числе:

– на оплату проживания – 2750 руб.;

– на оплату транспортных расходов (проезда железнодорожным транспортом) – 1650 руб.;

– на суточные – 600 руб.

Работник по возвращении из командировки отчитался о произведении расходов в размере 4950 руб., в том числе:

– за проживание – 2500 руб.;

– проезд – 1850 руб.;

– суточные – 600 руб.

В учете будут оформлены следующие записи (табл. 6).

Таблица 6

| Операция | Сумма, | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Списаны денежные средства с лицевого счета учреждения для получения их в кассу для выдачи аванса на произведение следующих расходов: | |||

| – на оплату проживания | 2750 | 121003560 | 130405226 |

| – на оплату транспортных расходов | 1650 | 121003560 | 130405222 |

| – на суточные | 600 | 121003560 | 130405212 |

| Получены денежные средства в кассу учреждения | 5000 | 120104510 | 121003660 |

| Выдан из кассы подотчетному лицу на произведение расходов: | |||

| – на оплату проживания | 2750 | 120809560 | 120104610 |

| – на оплату транспортных расходов | 1650 | 120805560 | 120104610 |

| – на суточные | 600 | 120802560 | 120104610 |

| Подотчетное лицо отчиталось по произведенным расходам, произведенным: | |||

| – на оплату проживания | 2500 | 140101226 | 120809660 |

| – на оплату транспортных расходов | 1850 | 140101222 | 120805660 |

| – на суточные | 600 | 140101212 | 120802660 |

| Подотчетное лицо внесло в кассу неизрасходованный остаток аванса, выданного на оплату проживания | 250 | 120104510 | 120809660 |

| Полученный неизрасходованный остаток от подотчетного лица по расходам на проживание внесен на лицевой счет | 250 | 121003560 | 120104610 |

| Полученный неизрасходованный остаток от подотчетного лица по расходам на проживание зачислен на лицевой счет | 250 | 130405226 | 121003660 |

| Списаны денежные средства с лицевого счета учреждения для получения их в кассу для погашения задолженности перед подотчетным лицом по оплате транспортных расходов | 200 | 121003560 | 130405222 |

| Получены денежные средства в кассу учреждения для погашения задолженности перед подотчетным лицом по оплате транспортных расходов | 200 | 12014510 | 121003660 |

| Выданы денежные средства подотчетному лицу | 200 | 120805560 | 120104610 |

При возникновении ситуации, когда денежных средств на лицевом счете недостаточно, но командировку отложить нельзя. Работники направляются в командировку и производят расходы за счет собственных средств. Поэтому в учете и отчетности возникает отрицательное сальдо по счету 0 208 00 000. В дальнейшем работнику возмещаются эти расходы.

В таких случаях возникают вопросы в отношении того, можно ли сначала произвести расход, а потом его возместить. Для ответа на этот вопрос следует обратить внимание на предназначение расчетов с подотчетными лицами и счета 0 208 00 000 «Расчеты с подотчетными лицами». Такие расчеты имеют свою последовательность:

1-й этап расчетов: выданы денежные средства;

2-й этап расчетов: произведен отчет о расходовании полученных средств.

Конечно, прямых указаний на то, что нельзя производить перерасход по расчетам с подотчетными лицами, нет. Однако, по мнению автора статьи журнала «Бухгалтерский учет в бюджетных и некоммерческих организациях» Курочкиной Л.П., если изначально производится расходование средств, то далее можно говорить только о компенсации работнику произведенных им в пользу учреждения расходов, а не о выдаче подотчетных сумм. Поэтому лучше не производить учета расходов через подотчетных лиц, если им не выданы подотчетные суммы.

Если все же есть такая необходимость, то работник пишет заявление на имя директор учреждения о разрешении произвести расход в пользу учреждения за счет собственных средств на определенные цели, обосновав при этом необходимость таких срочных расходов. Руководитель дает разрешение в виде визовой надписи на заявлении либо отдельным распоряжением. Далее работник пишет заявление о компенсации произведенных в пользу учреждения расходов. При этом нет необходимости оформлять авансовый отчет. Достаточно к заявлению приложить оправдательные документы, на основании чего директор издает распоряжение о компенсации произведенных работником расходов.

Пример 4. В учреждении возникла необходимость срочной командировки работника. Средств на лицевом счете недостаточно. Однако размер командированных расходов находится в пределах утвержденных лимитов. Стоимость проезда составила 2000 руб., услуг гостиницы – 1500 руб., суточные – 300 руб. Работник написал заявление с просьбой о направлении его в командировку с указанием ее причины. В заявлении работник указал, что командировочные расходы будут произведены за собственный счет с последующей их компенсацией за счет средств бюджета. На заявлении работник бухгалтерии произвел записи – расчеты о необходимых суммах расходов. Директор издал распоряжение о направлении работника в командировку с указанием предельных сумм командировочных расходов. В учете отражены следующие записи на основании распоряжения директора о компенсации командировочных расходов работника (табл. 7):

Таблица 7

| Операция | Сумма, | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Отчет командированного лица по произведенным расходам | 3800 | 140101212 | 130202730 |

| Списание средств с лицевого счета для получения их в кассу | 3800 | 121003560 | 130405212 |

| Получение средств в кассу | 3800 | 120104510 | 121003660 |

| Выдача средств работнику в качестве компенсации за произведенные расходы | 3800 | 130202830 | 120104610 |

Лучше, конечно, не производить подобных расходов, а использовать традиционную схему расчетов с подотчетными лицами с выдачей необходимой суммы под отчет.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев