Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

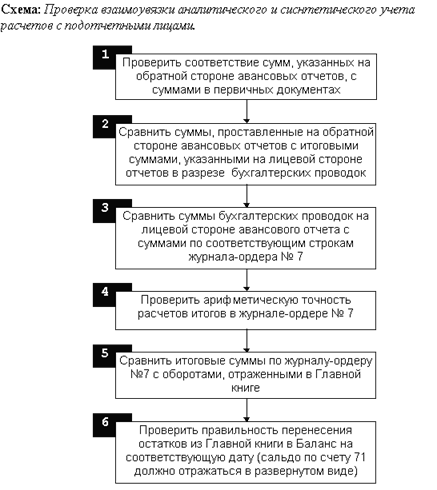

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

22 и 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела.

В частности, основные средства подразделяются на жилые и нежилые помещения (номера счетов 10101 и 10102), транспортные средства и библиотечный фонд (10105 и 10107) и т.д.

Кроме того, к каждой подгруппе основных средств открыты еще по два аналитических счета, на которых развернуто учитываются изменения стоимости активов и обязательств, например увеличение стоимости машин и оборудования отражается на счете 10104310, а обратный процесс – на счете 10104410. Это связано с классификацией операций сектора государственного управления (КОСГУ). Код КОСГУ отражается в 24, 25 и 26-м разрядах и представлен в Приложении 5 к Инструкции по бюджетному учету.

Такое построение счета создает возможности для ведения детализированного аналитического учета и формирует основу для перехода к бюджетированию, ориентированному на результат. План счетов позволяет иметь информацию о финансовых результатах тех или иных программ и подпрограмм. Учетная информация по объемам активов и обязательств в разрезе кодов бюджетной классификации является основой для построения

среднесрочного бюджета в условиях планирования.

План счетов с интегрированной в него бюджетной классификацией позволяет учитывать, например, запасы конкретного вида активов на начало учетного периода, а также изменения в них, вызванные операциями в том или ином отчетном периоде (в ходе исполнения бюджета) и, таким образом, обеспечить данные о запасах соответствующих активов на конец отчетного периода. Данная система учета предопределяет информационную базу для составления отчетов об исполнении бюджета, об операциях сектора государственного управления и др. Такой подход позволяет составлять отчетность как в соответствии с действующим законодательством РФ об исполнении бюджета, так и отчеты в соответствии с МСФО государственного (общественного) сектора.

Забалансовые счета кодируются двумя цифрами. На счетах этой группы в стоимостной оценке учитываются наличие и движение ценностей, не принадлежащих учреждению. Такие ценности могут находиться в его распоряжении и пользовании (но не в собственности) временно. Примером могут служить арендованные основные средства (счет 01); материальные ценности, принятые на ответственное хранение (счет 02); спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками (счет 12) и др. Данные таких счетов, как следует из их названия, не учитываются при подготовке бухгалтерского баланса учреждения.

К забалансовым относятся также счета условных прав и обязательств, предназначенные для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей, контрольные счета («Бланки строгой отчетности» и «Списанная задолженность неплатежеспособных дебиторов»).

Учет хозяйственных операций на забалансовых счетах ведется внесистемно, без применения двойной записи.

Структуры государственной власти, управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, органы местного самоуправления вправе дополнить код аналитического счета Плана счетов разрядами для получения дополнительной, более детальной, информации, необходимой внутренним пользователям.

Нужно заметить, что при отсутствии в Инструкции по бюджетному учету типовой корреспонденции счетов бюджетного учета по операциям обычной деятельности учреждений главные распорядители могут формировать схемы необходимой корреспонденции счетов, не противоречащие законодательству.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации, группировки и обобщения информации в денежном выражении о состоянии и движении финансовых и нефинансовых активов и обязательств органов государственной власти, государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений.

Конечным звеном в технологической цепочке бюджетного бухгалтерского учета является бухгалтерская отчетность.

Бюджетный бухгалтерский учет получателей средств основан на методе начисления. Все хозяйственные факты движения бюджетных средств отражаются в том отчетном периоде, в котором они имели место, независимо от даты (момента) оплаты.

Основные функции бюджетного бухгалтерского учета, так же, как и в бухгалтерском учете коммерческих организаций, представлены контрольной, информационной и аналитической функцией.

Главные распорядители, распорядители и получатели бюджетных средств по данным бюджетного бухгалтерского учета формируют информацию, которая служит средством внутренней и внешней связи между ними, обеспечивает согласованность отдельных видов деятельности в достижении цели, поставленной перед ними государством. Учетная информационная система подчинена потребностям структуры бюджетной системы РФ.

Качество учетной информации является сферой интересов ее потребителей. Многочисленные хозяйственные факты документируются, группируются, оцениваются по определенным признакам и обобщаются на счетах бюджетного бухгалтерского учета в учетных регистрах и в определенном порядке включаются в бухгалтерскую отчетность.

Отчетная информация, в свою очередь, помогает выявить определенные тенденции, например в социальной сфере, контролировать как целевую направленность расходования бюджетных средств, так и результативность их использования.

Основными задачами бюджетного учета являются:

– формирование полной и достоверной информации о состоянии и движении активов и обязательств учреждений, о финансовых результатах их деятельности, а также об исполнении бюджетов всех уровней бюджетной системы РФ;

– обеспечение контроля за соответствием операций, осуществляемых в ходе исполнения бюджетов всех уровней бюджетной системы, законодательству РФ, а также за состоянием и движением активов и выполнением обязательств учреждений;

– обеспечение внутренних и внешних пользователей отчетными данными о состоянии активов и обязательств учреждений.

Предметом бюджетного бухгалтерского учета является поступление и использование бюджетных средств в обычной деятельности органов власти разного уровня. Наличие и движение (изменение) объектов хозяйственной деятельности в основном предопределяет сущность предмета бухгалтерского учета. Все, что попадает в сферу бюджетного учета, составляет его объекты.

Объектами бюджетного бухгалтерского учета являются имущество (хозяйственные средства) и источники его формирования в стоимостном выражении, а также их наличие и движение, обусловленные хозяйственными процессами. К объектам бюджетного учета относятся активы и обязательства учреждения; хозяйственные факты, приводящие к изменению активов и обязательств учреждения в течение финансового года; бюджетные ассигнования, лимиты бюджетных обязательств, принятые юридические обязательства; финансовые результаты деятельности учреждения.

Метод бухгалтерского учета представляет собой совокупность способов и приемов, с помощью которых учитываются объекты бюджетного бухгалтерского учета, обеспечиваются достоверные учетные показатели, тем самым достигаются приоритетные цели бухгалтерского учета в целом.

Организация бюджетного бухгалтерского учета включает несколько направлений:

– первичный учет и документооборот;

– инвентаризация;

– формы бухгалтерского учета;

– формы организации учетно-вычислительных работ.

В соответствии с Законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организациях и выполнение норм законодательства несут руководители организаций.

Функции по ведению бухгалтерского учета в бюджетных учреждениях выполняет самостоятельное структурное подразделение (бухгалтерия) либо централизованная бухгалтерия, возглавляемые главным бухгалтером.

Главный бухгалтер подчиняется непосредственно руководителю учреждения, несет ответственность за ведение учета, а также своевременное представление полной и достоверной бухгалтерской отчетности.

Структура бухгалтерии зависит от объема учетной работы и предусматривает иерархию подчиненности и взаимосвязь между бухгалтерами различных групп.

В бухгалтериях, как правило, создаются специализированные группы: финансовая, материальная, расчетов и т.д. На эти группы может быть возложено оформление всей первичной документации по бюджетному бухгалтерскому учету операций данного учреждения, контроль за сохранностью ценностей, находящихся в подотчете материально ответственных лиц, и выполнение других работ, предусмотренных распределением обязанностей.

Форма бухгалтерского учета определяет связь между учетными регистрами, а также порядок действий с первичными данными.

Проверенные и принятые к учету данные первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и учитываются накопительным способом в журналах операций: по счету «Касса»; с безналичными денежными средствами; расчетов с подотчетными лицами; поставщиками и подрядчиками; дебиторами по доходам; расчетов по оплате труда; операций по выбытию и перемещению нефинансовых активов и прочим операциям.

Бухгалтерские проводки составляются и записываются в журналы операций по мере их документального оформления, но не позднее следующего дня после получения первичного учетного документа.

Журналы операций подписываются главным бухгалтером и исполнителем.

По истечении месяца данные оборотов по счетам из журналов операций переносятся в регистр синтетического учета «Главная книга» с учетом определенных особенностей (иначе образуется повторный счет).

В Главной книге учет ведется в хронологическом порядке записи по счетам бюджетного учета (балансовым счетам соответствующих бюджетов) в порядке возрастания.

В Главную книгу записываются суммы остатков на бухгалтерских счетах на начало бюджетного года и на начало отчетного периода по данным заключительного баланса за истекший год. В справочной таблице приводятся суммы по журналам операций. Подсчитывается общий итог оборотов за период с начала года. При этом сумма оборотов за период должны быть равны.

Учтенные в Главной книге сальдо на счетах являются основанием для составления бухгалтерского баланса и другой бухгалтерской отчетности.

Бюджетные учреждения ведут Главную книгу по месяцам отчетного года, а органы, осуществляющие кассовое обслуживание и организующие исполнение бюджетов, – ежедневно [13].

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев