Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

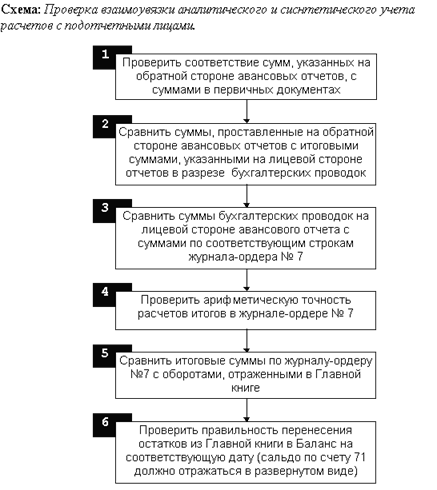

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Казначейская система исполнения бюджета

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

1.1.4 Казначейская система исполнения бюджета

В соответствии с БК РФ (ст. 215) установлено казначейское исполнение бюджетов. Орган казначейства осуществляет правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Федеральное казначейство, согласно БК РФ, регистрирует поступления, регулирует объемы и сроки принятия бюджетных обязательств, учиняет разрешительные надписи на право осуществления расходов в рамках выделенных лимитов бюджетных обязательств, осуществляет платежи от имени получателей средств федерального бюджета.

Исполнение федерального бюджета осуществляется на основе отражения всех операций и средств федерального бюджета в системе балансовых счетов Федерального казначейства.

При исполнении федерального бюджета запрещается осуществление операций, минуя систему балансовых счетов Федерального казначейства.

Право открытия и закрытия счетов федерального бюджета, а также определения режима их работы принадлежит Федеральному казначейству. Единый счет федерального бюджета (единый счет Федерального казначейства) открыт в Банке России. Вместе с ним Федеральное казначейство вправе открывать и закрывать иные счета в банке, например для платежей по операциям с государственным долгом.

Счета Федерального казначейства в Банке России и других кредитных организациях ведутся на основании договоров, заключаемых и исполняемых в соответствии с гражданским законодательством Российской Федерации с учетом особенностей, установленных Бюджетным кодексом. Открытие и закрытие счетов федерального бюджета, изменение их режима без соответствующего решения Федерального казначейства не допускаются [13].

1.2 Учет расчетов с подотчетными лицами

В процессе финансово-хозяйственной деятельности в бюджетных учреждениях постоянно возникает необходимость приобретения материальных ценностей, работ, услуг. Для этих целей могут использоваться как безналичные, так и наличные расчеты. Например, работнику выдаются наличные денежные средства (авансы) под отчет для выполнения определенных действий по поручению учреждения, в частности:

– на хозяйственные расходы;

– в порядке возмещения произведенных сотрудником из личных средств расходов (включая перерасход по авансовым отчетам);

– раздатчикам для выплаты заработной платы, пособий по временной нетрудоспособности, денежного довольствия, стипендий в учреждениях, имеющим большое количество подразделений или в централизованных бухгалтериях.

Работники, получающие такие средства, называются подотчетными лицами.

Бюджетное учреждение в приказе об организации бюджетного учета устанавливает правила проведения расчетов с сотрудниками – подотчетными лицами и наделения их правом осуществлять определенные действия за наличный расчет от имени учреждения. Также детально регламентируется порядок и правила оформления сотрудниками отчетных документов по использованию подотчетных сумм и мера их ответственности.

Ведение бухгалтерского учета расчетов с подотчетными лицами осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер.

В зависимости от назначения и статуса нормативные документы по учету расчетов с подотчетными лицами целесообразно представить в виде системы (рис. 3).

В силу того, что расчеты с подотчетными лицами затрагивают несколько разделов как бухгалтерского, так и налогового учета перечень законодательных актов достаточно велик.

Основными нормативными документами, регулирующими выдачу и учет наличных денежных средств работникам учреждения под отчет, являются Письмо Центрального банка Российской Федерации от 4 октября 1993 г. №18 об утверждении «Порядка ведения кассовых операций в Российской Федерации» (далее – Порядок ведения кассовых операций) и Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 30 декабря 2009 №152н (далее Инструкция 152н).

В Порядке ведения кассовых операций прописано, что размеры и сроки выдаваемых под отчет наличных денег на хозяйственно-операционные и другие расходы учреждения, в том числе его филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, определяются руководителем учреждения.

Это означает, что Порядок ведения кассовых операций не устанавливает ограничений на размер суммы аванса, выдаваемой организацией подотчетным лицам [11].

Однако следует помнить, что при оплате каких-либо материальных ценностей, работ, услуг (за исключением услуги проживания в гостинице) подотчетное лицо выступает от имени учреждения. Поэтому на него распространяется Указание Центрального банка Российской Федерации от 20 июня 2007 года г. №1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (далее – Указание). Указанием установлено, что в Российской Федерации предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке ограничен суммой 100 000 руб. [17].

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели в соответствии с нормами возмещения командировочных расходов, определенных следующими нормативными актами:

– Постановление Правительства РФ от 26.12.2005 №812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета»;

– Постановление Правительства РФ от 02.10.2002 №729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета»;

– Приказ Минфина России от 02.08.2004 №64н «Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета» (в ред. Приказа от 12.07.2006 №92н).

В течение трех рабочих дней по истечении срока, на который указанные суммы выданы, или со дня возвращения командированных лиц из командировки, подотчетники обязаны предъявить в бухгалтерию учреждения отчет об израсходованных суммах и произвести окончательный расчет по ним.

Для получения денежных средств работник должен написать заявление на имя руководителя учреждения с указанием назначения аванса и срока, на который он выдается.

На заявлении о выдаче сумм под отчет работником бухгалтерии проставляется соответствующий счет аналитического учета счета 208 00 000 «Расчеты с подотчетными лицами». А также делается отметка об отсутствии за подотчетным лицом задолженности по предыдущим авансам.

При получении подотчетных сумм работник должен написать в командировочном удостоверении расписку в получении денег, которая пишется получателем только собственноручно с указанием полученной суммы: руб. – прописью, коп. – цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

Выдача наличных денег под отчет производится только после полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

Выдача наличных денежных средств под отчет производится по расходному кассовому ордеру формы КО-2 на основании письменного распоряжения уполномоченных на это должностных лиц (на заявлении о выдаче аванса, командировочного удостоверения и т.д.). Обязательным условиям является ознакомление подотчетного лица с порядком расходования подотчетных сумм (установленным приказом учреждения об организации бюджетного учета) под роспись, а также при условии полного отчета этого лица по ранее полученному авансу.

При выдаче наличных денежных средств из кассы под отчет нескольким лицам взамен индивидуальных Расходных кассовых ордеров применяется Ведомость на выдачу денег из кассы подотчетным лицам.

При покупках за наличный расчет в организациях розничной торговли продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) два документа – кассовый чек и товарный чек (или накладную).

При покупках и осуществлении расчетов за товары, работы, услуги (в том числе за проживание в гостиницах) наличными денежными средствами в организациях, кроме розничной торговли, продавец (исполнитель) обязан выдать покупателю (а покупатель вправе потребовать у продавца) три документа:

– квитанцию к приходному ордеру;

– накладную (или акт выполненных работ, оказанных услуг);

– счет-фактуру.

Квитанция к приходному ордеру выписывается по унифицированной форме N КО-1 и заверяется штампом (печатью) кассира организации-продавца (исполнителя).

Накладная (акт выполненных работ, оказанных услуг) должна содержать следующие реквизиты:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– название и измерители приобретенного товара в натуральном и денежном выражении (названия типа «канцтовары», «хозтовары» и т.п. без расшифровок по видам, количеству, цене и стоимости каждого вида товара не допускаются);

– должность и личную подпись ответственного лица (продавца) с расшифровкой фамилии и инициалов;

– штамп (печать) продавца (исполнителя или организации).

Счет-фактура должна отвечать требованиям положений ст. 169

Налогового кодекса Российской Федерации и выписываться по форме, установленной Постановлением Правительства Российской Федерации от 2 декабря 2000 г. №914, с обязательным заполнением всех указанных в нем реквизитов (при отсутствии информации соответствующие строки, графы прочеркиваются).

Иные документы при покупках за наличный расчет организаций (договоры купли-продажи и т.п.) оформляются дополнительно к вышеперечисленным документам, но не взамен их.

При покупках за наличный расчет у граждан – индивидуальных предпринимателей продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) следующие документы:

– кассовый чек (или квитанцию к приходному кассовому ордеру);

– товарный чек (или накладную) со всеми вышеперечисленными реквизитами.

Кроме того, необходимы данные о фамилии, имени, отчестве индивидуального предпринимателя (полностью) и о его ИНН для представления сведений о полученных им доходах в налоговую инспекцию по форме, приведенной в Приказе МНС России от 1 ноября 2000 г. N БГ-3–08/379 «Об утверждении форм отчетности по налогу на доходы физических лиц» (далее – Приказ N БГ-3–08/379). Без получения таких сведений производить покупки за наличный расчет у граждан – индивидуальных предпринимателей для нужд организации запрещается.

Первичные документы, оформленные с нарушением данных требований, не могут быть признаны оправдательными. Суммы, израсходованные сотрудником на свой риск без учета установленных требований, должны быть возмещены им (внесены в кассу организации).

Лица, получившие денежные средства под отчет, а также лица, производившие хозяйственные расходы за счет личных средств, составляют авансовые отчеты по форме №0504049 с приложением оправдательных документов и отметкой об оприходовании и (или) использовании приобретенных материальных ценностей.

Подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1 – 6 на оборотной стороне авансового отчета о фактически израсходованных суммах. К Авансовому отчету прикладываются пронумерованные подотчетным лицом документы в порядке их записи в отчете, подтверждающие произведенные расходы.

Оформленные отчеты с прилагаемыми документами, утвержденные уполномоченными лицами, передаются подотчетными лицами в бухгалтерию не позднее 30 дней с момента выдачи наличных денежных средств под отчет (а при командировках – не позднее 3 дней после возвращения из командировки).

В бухгалтерии проверяют правильность оформления авансового отчета и наличие документов, подтверждающих произведенные расходы. Затем заполняются графы 7 – 10 оборотной стороны авансового отчета, содержащие сведения о расходах, принимаемых бухгалтерией к учету. Проверенные авансовые отчеты утверждаются руководителем учреждения.

После проверки авансового отчета и прилагаемых к нему документов оформляется расходный кассовый ордер и оплачивается перерасход по авансовому отчету (возмещение расходов, произведенных сотрудником из личных средств).

В случаях неполного использования подотчетных сумм (наличия остатка по авансовому отчету), невнесения остатков в кассу, а также непредставления авансового отчета в установленные сроки подотчетные суммы в установленном порядке подлежат удержанию из заработной платы, денежного довольствия, начиная с текущего месяца.

Перед составлением квартальной и годовой отчетности неизрасходованные суммы авансов должны быть возвращены подотчетными лицами в кассу (за исключением лиц, находящихся в командировке).

На основании Инструкции №152н для обобщения информации о расчетах с работниками учреждения по суммам, выданным им под отчет, в бюджетном учете используется счет 20800 000 «Расчеты с подотчетными лицами». На счете учитываются расчеты с подотчетными лицами по выдаваемым им авансам в корреспонденции с соответствующими счетами бюджетного учета.

Аналитический учет расчетов с подотчетными лицами ведется в Журнале по расчетам с подотчетными лицами ф. 0504071 либо в Карточке учета средств и расчетов ф. 0504051.

Журнал операций расчетов с подотчетными лицами применяется для отражения движения средств по счету «Расчеты с подотчетными лицами» и формируется на основании авансовых отчетов, приходных или расходных ордеров. По каждой строке графы «Наименование показателя» журнала записываются фамилия подотчетного лица, суммы выданного аванса, произведенного расхода, поступившего остатка неиспользованного аванса.

При отражении сумм в иностранной валюте показывается сумма в валюте Российской Федерации, одновременно в графе «Наименование показателя» приводится запись: «В рублевом эквиваленте».

В Главную книгу переносятся обороты, за исключением операций по выдаче и возврату подотчетных сумм, которые отражаются в журнале операций по счету 20104 000 «Касса».

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублях, по курсу Центрального банка Российской Федерации. Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производится по курсу Центрального банка Российской Федерации на дату утверждения авансового отчета руководителем учреждения.

Принятые к бухгалтерскому учету суммы произведенных расходов согласно утвержденному руководителем авансовому отчету отражаются по кредиту соответствующих счетов аналитического учета счета 20800 000 «Расчеты с подотчетными лицами» и дебету соответствующих счетов аналитического учета счета:

– 10500 000 «Материальные запасы»;

– 10600 000 «Вложения в нефинансовые активы»;

– 40101 200 «Расходы учреждения»;

В случаях, если подотчетное лицо не может отчитаться за израсходованные денежные средства, выданные ему подотчет, работодатель имеет право произвести удержания из заработной платы этого сотрудника.

По мнению автора статьи «Учет расчетов с подотчетными учреждениями в бюджетных учреждениях» журнала «Ваш бюджетный учет» Засорина В.А., при учете операций с подотчетными лицами следует учесть одну особенность. Подотчетное лицо, как правило, для получения подотчетных сумм пишет заявление или оформляет командировочное удостоверение. На этих документах руководитель учреждения ставит разрешительную надпись, тем самым учреждение принимает бюджетное обязательство по оплате расходов. При получении авансового отчета, как правило, сумма понесенных расходов будет больше или меньше суммы аванса. В таких случаях необходимо произвести корректировку принятых бюджетных обязательств соответственно: с плюсом или минусом. Данный подход позволяет отслеживать наличие лимитов бюджетных обязательств, например при большом количестве сотрудников, направляемых в командировки.

При проведении инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использованию, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

В соответствии с п. 3.44 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13 июня 1995 г. №49, инвентаризация расчетов с подотчетными лицами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

В соответствии с пп. 2 п. 1 ст. 238 Налогового кодекса Российской Федерации не подлежат налогообложению единым социальным налогом все виды установленных в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с возмещение командировочных расходов [11].

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

В соответствии с подпунктом «а» п. 1 постановления Правительства РФ от 02.10.2002 №729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета» возмещение расходов по найму жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) осуществляется в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки, а при отсутствии документов, подтверждающих эти расходы, – 12 руб. в сутки.

Пунктом 3 постановления Правительства РФ от 02.10.2002 №729 не ограничено право организаций, финансируемых из федерального бюджета, на установление нормы расходов в соответствии со ст. 168 ТК РФ в большем размере, чем предусмотрено вышеуказанным постановлением Правительства РФ, при наличии средств из других источников, полученных от предпринимательской или иной приносящей доходы деятельности, а также за счет экономии выделенных бюджетных средств.

Суммы возмещения организацией, финансируемой из федерального бюджета, расходов по найму жилого помещения при служебной командировке работника, оплаченные сверх 550 руб. за счет экономии средств, не подлежат обложению налогом на доходы физических лиц [14].

Из всего вышеизложенного можно сделать вывод, что бухгалтерский учет исполнения смет расходов учреждений осуществляется, как правило, централизованными бухгалтериями. При централизации учета за руководителями обслуживаемых учреждений сохраняются права распорядителей ассигнованиями, в частности: заключать договоры на поставку товаров и оказание услуг и трудовые соглашения на выполнение работ; получать в установленном порядке авансы на хозяйственные и другие нужды и разрешать выдачу авансов своим сотрудникам; разрешать оплату расходов за счет ассигнований, предусмотренных сметой; расходовать в соответствии с установленными нормами материалы и другие материальные ценности на нужды учреждения; утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, в соответствии с действующими положениями; разрешать другие вопросы, относящиеся к финансово – хозяйственной деятельности учреждений.

Учреждения расходуют государственные средства в соответствии с целевым назначением и в меру выполнения мероприятий, предусмотренных сметами, строго соблюдая финансово – бюджетную дисциплину и максимальную экономию материальных ценностей и денежных средств.

Бухгалтерский учет в бюджетном учреждении должен обеспечить систематический контроль за ходом исполнения смет расходов, состоянием расчетов с предприятием, организациями, учреждениями и лицами, сохранностью денежных средств и материальных ценностей.

Для анализа нормативных документов по бухгалтерскому учету необходимо более детальное изучение особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев