Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

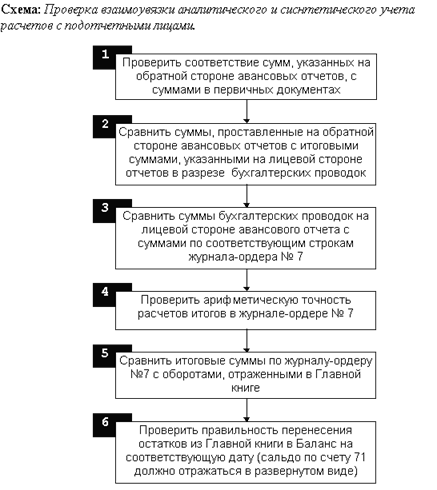

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Учет и контроль расчетов с подотчетными лицами

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

Введение

Бухгалтерский учет в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести: организацию учета в разрезе статей бюджетной классификации; организация управления оборотным капиталом; особенности формирования финансовых результатов; контроль исполнения сметы расходов; выделение в учете кассовых и фактических расходов; отраслевые особенности учета в учреждениях бюджетной сферы.

Специфические особенности учета в бюджетных организациях вызывают необходимость дополнить общие задачи бухгалтерского учета более конкретными, как, например, точное исполнение утвержденного бюджета, соблюдение финансово – бюджетной дисциплины, мобилизация средств в бюджет и выявление дополнительных расходов. Гражданский кодекс РФ делит все юридические лица на два вида – коммерческие и некоммерческие (ст. 50 ГК РФ). Основанием такого деления служит цель осуществляемой организацией деятельности. Основная цель коммерческих организаций – извлечение прибыли и ее распределение между участниками. Некоммерческие организации создаются для достижения образовательных, научных, благотворительных целей, для удовлетворения духовных и иных нематериальных потребностей граждан и организаций, а также в иных целях, направленных на достижение общественных благ. Иначе говоря, они не преследуют цели извлечения прибыли и ее распределения между участниками. Для нас представляет интерес государственная бюджетная некоммерческая организация и, поэтому, в дипломной работе будут раскрыты аспекты ведения учета и организации расчетов с подотчетными лицами бюджетного учреждения.

Определение бюджетной организации дано в Инструкции по бухгалтерскому учету в бюджетных организациях №152н от 30 декабря 2009 года. Бюджетное учреждение – организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственных внебюджетных фондов на основе сметы доходов и расходов. Обязательным условием отнесения организации к разряду бюджетной является бюджетное финансирование по смете и ведение бухгалтерского учета по бюджетному плану счетов и в порядке, предусмотренном инструкцией №152н. Все вышеизложенное подтверждает актуальность темы настоящей работы, предопределило ее цель и задачи.

Целью дипломной работы является изучение особенностей бухгалтерского учета и организации учета расчетов с подотчетными лицами в бюджетных государственных предприятиях с последующим внесением предложений по их совершенствованию.

Расчеты с подотчетными лицами имеют место практически на каждом предприятии и весьма разнообразны, т. к. включают в себя: приобретение за наличный расчет запасных частей, материалов, топлива, канцелярский товаров; оплату мелкого ремонта оргтехники, транспортных средств; расходы на командировки по территории Российской Федерации; представительские расходы.

Как правило, в практической деятельности любого предприятия расчеты с подотчетными лицами носят массовый характер и связаны со многими другими разделами учета, например, операциями по кассе, расчетами с поставщиками и подрядчиками, операциями по движению материальных ценностей и т.д., что обуславливает высокую трудоемкость и актуальность контроля расчетов с подотчетными лицами.

Для достижения поставленной цели были определены следующие задачи:

– изучить по нормативным материалам и данным литературы основы ведения бухгалтерского учета и учета расчетов с подотчетными лицами в бюджетных организациях на современном этапе;

– проанализировать деятельность действующего предприятия в области бухгалтерского учета, пользуясь документами бухгалтерии, первичными документами по оформлению движения средств;

– осветить как можно шире проблемы бухгалтерского учета командировочных расходов;

– выдвинуть предложения по совершенствованию бухгалтерского учета расчетов с подотчетными лицами.

Объект исследования – ГУСО «Центр социального обслуживания» Пыталовского района. Предметом исследования является система бухгалтерского учета и организация учета расчетов с подотчетными лицами в государственном учреждении.

В ходе выполнения исследования использованы нормативные акты и методические указания, учебная и периодическая литература, внутренняя документация предприятия, данные аналитического и синтетического учета расчетов с подотчетными лицами, бухгалтерская и финансовая отчетность за 2008–2009 гг.

1. Теоретические основы бухгалтерского учета и организации учета подотчетных лиц в бюджетной организации

1.1 Особенности бухгалтерского учета бюджетных учреждений

Бухгалтерский учет в бюджетных учреждениях является составной частью российской национальной системы бухгалтерского учета, специализированной на создании учетной информации для управления государственными финансами на всех уровнях властных структур бюджетной системы РФ. Определяющие регламентации бюджетного учета, обязательные в практике бюджетных учреждений, устанавливаются централизованно Министерством финансов Российской Федерации.

Бюджетное учреждение создается органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и других функций некоммерческого характера [1, п. 1, ст. 161]. Деятельность бюджетного учреждения финансируется федерального, субъекта Федерации или местного бюджета или государственного внебюджетного фонда на основе сметы доходов и расходов.

Характер деятельности и организационно-правовая форма, предмет и цели деятельности, источники формирования имущества и другие характеристики определяются бюджетным учреждением.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев