Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

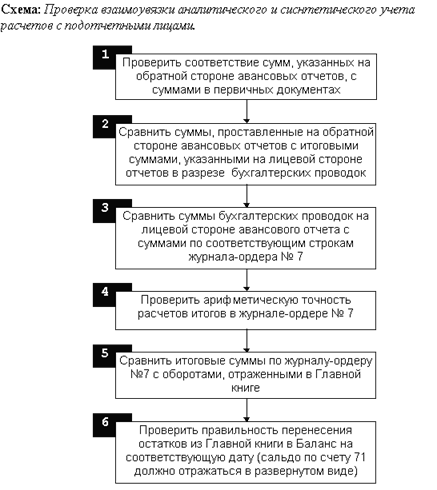

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Учет по статьям бюджетной классификации

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

1.1.2 Учет по статьям бюджетной классификации

В соответствии со ст. 165 Бюджетного кодекса Минфин России обладает полномочиями по установлению единой методологии бюджетной классификации Российской Федерации, бюджетного учета и бюджетной отчетности. Установлены Указания о порядке применения бюджетной классификации Российской Федерации, которые утверждены Приказом Минфина России от 30 декабря 2009 г. №150н (далее – Указания №150н).

Всем участникам бюджетного процесса при составлении, исполнении, кассовом обслуживании исполнения бюджетов бюджетной системы Российской Федерации, осуществлении операций по приносящей доход деятельности, а также при санкционировании расходов и осуществлении государственного и муниципального финансового контроля необходимо руководствоваться Указаниями №150н [12].

Бюджетная классификация РФ представляет собой группировку доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ, видов государственного (муниципального) долга и государственных (муниципальных) активов. Используется для составления, бухгалтерского учета и исполнения бюджетов. На ее основе достигается сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации.

Виды классификаций систематизированы в табл. 3 (приложение 2).

Бюджетная классификация является организационным началом информационной системы управления бюджетными средствами.

Она создает условия для объединения данных всех бюджетов в единый консолидированный бюджет страны, значительно снижает трудоемкость процедуры рассмотрения бюджетов, контроля за их исполнением, аккумуляцией и использованием бюджетных средств по целевому назначению. Наряду с этим появилась основа детального аналитического учета доходов, расходов, финансирования и государственного долга всех участников бюджетного процесса.

Единство принципов формирования и исполнения бюджетов всех уровней бюджетной системы Российской Федерации обеспечивается применением единого 20-значного кода для классификации доходов, расходов и источников финансирования дефицита бюджетов Российской Федерации, который делится на три части.

Три первых знака этого кода отведены кодам администраторов бюджетных средств, соответствующих Перечню главных распорядителей средств соответствующего бюджета. Вторая часть (4 – 17-й знаки) представляет собой собственно функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации. Три последние знака кода означают классификацию операций сектора государственного управления (КОСГУ).

1.1.3 Сметное планирование и финансирование

Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. Отсюда порядок планирования и финансирования расходов бюджетных учреждений называется сметным. Показатели смет находят отражение в бюджетном бухгалтерском учете, по ним бухгалтерия учреждения контролирует целевое и нормативное использование бюджетных средств.

Смета является частью финансовых планов и по форме представляет собой особый вид плана, определяющего объем, целевое направление и поквартальное распределение средств, отпускаемых на содержание бюджетных учреждений и осуществление централизованных мероприятий в течение бюджетного года. Сметы бюджетных учреждений, не имеющих других доходов кроме бюджетного финансирования, предусматривают только расходы, тем самым выражая односторонний характер их отношений с бюджетом.

Поступления от деятельности, приносящей доход, планируются в отдельной смете доходов и расходов и расходуются в особом порядке.

В течение бюджетного года сметные назначения в силу определенных обстоятельств могут быть уточнены (пересмотрены). Чаще всего корректировка сметы связана с изменением минимальной оплаты труда, тарифов на коммунальные услуги и т.п.

Изменение сметы оформляется специальной справкой, в которой приводится ссылка на распорядительный документ, послуживший основанием для корректировки. В справке приводятся уточненные суммы по статьям экономической классификации расходов.

Сметное планирование осуществляется по видам расходов, определяемых статьями бюджетной классификации (заработная плата, хозяйственные расходы; расходы на питание; приобретение медикаментов и перевязочных средств и др.). Планирование и финансирование предполагает экономное и целесообразное расходование бюджетных средств.

Обязательным приложением к смете являются расчеты, которые служат обоснованием планируемых ассигнований. В расчетах содержатся производственные показатели, составляющие основу планирования. Например, в учреждениях здравоохранения – количество коек (по видам); число дней функционирования койки в году; число врачебных посещений в поликлинике.

В соответствии с Концепцией реформирования бюджетного процесса дальнейшее развитие планирования бюджетных расходов предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов.

В отличие от сметного программно-целевое бюджетное планирование обеспечивает направление и использование бюджетных ресурсов на достижение общественно значимых, количественно измеримых результатов деятельности администраторов бюджетных средств с одновременным мониторингом и контролем результатов, а также качества внутриведомственных процедур финансового менеджмента.

В настоящее время программно-целевое бюджетное планирование на федеральном уровне осуществляется в форме федеральных целевых программ, а также Федеральной адресной инвестиционной программы.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев