Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

Контроль расчетов с подотчетными лицами

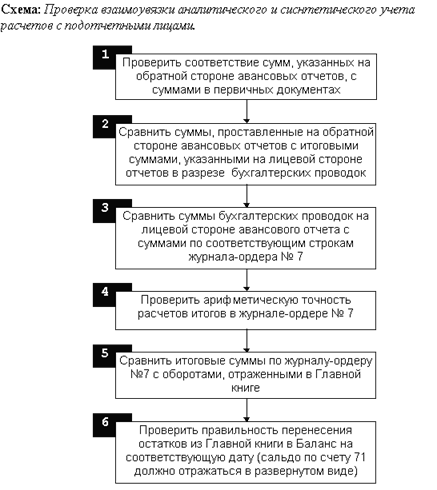

План контрольной проверки с подотчетными лицами

Навигация

Контроль расчетов с подотчетными лицами

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

3. Контроль расчетов с подотчетными лицами

Контроль, будучи одной из форм управленческого цикла, представляет собой систему наблюдения, сопоставления, проверки и анализа функционирования управляемого объекта с целью оценки обоснованности и эффективности принимаемых и принятых управленческих решений, выявления степени их реализации, наличия отклонений фактических результатов от заданных параметров и нормативных предписаний, принятия решений по их ликвидации.

Бюджетный контроль – составная часть финансово-экономического контроля. Он рассматривается как совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов РФ, субъектов РФ и местных органов самоуправления, выявлении резервов увеличения поступлений доходов в бюджет, улучшении бюджетной дисциплины.

Объект бюджетного контроля – денежные отношения, возникающие между государством и юридическими и физическими лицами по поводу мобилизации и перераспределения валового внутреннего продукта на территориальном, социальном и отраслевом разрезах с целью выполнения государством своих функций.

В зависимости от того, кто осуществляет бюджетный контроль, различают:

—государственный бюджетный контроль, осуществляемый органами государственной власти. Он обеспечивает интересы государства и общества, проверяет выполнение налогоплательщиками обязательств перед бюджетом и целевое использование бюджетных ассигнований;

—ведомственный контроль, проводимый контрольно-ревизионными управлениями министерств и ведомств. Ведомственный контроль ограничен кругом юридических лиц, находящихся в административной подчиненности от контролирующего министерства или ведомства. При этом проверяется расходование бюджетных средств, выделенных по ведомственному признаку бюджетной классификации, а также использование бюджетных ссуд, субсидий, субвенций и другой финансовой помощи из бюджета. Следует отметить, что в пореформенные годы значение данного вида контроля снизилось. Ведомства стали ликвидировать свои ревизионные управления, что позволяет многим из них тратить бюджетные средства практически бесконтрольно (на фоне ослабления государственного контроля). Поэтому представляется целесообразным усилить эффективность и значение ведомственного контроля. Основными задачами ведомственного контроля являются: проверка законности финансово-хозяйственных операций, произведенных предприятиями, соблюдение ими финансовой, бюджетной, сметной и налоговой дисциплины; выявление хищений, злоупотреблений и незаконного расходования материально-денежных средств и ценностей и т.д.;

—общественный контроль осуществляется неправительственными организациями и учреждениями;

—независимый контроль, проводится специализированными аудиторскими фирмами и службами;

—внутрихозяйственный контроль ведется финансово-экономическими службами предприятий, организаций и учреждений. Объектом контроля выступает финансовая деятельность субъектов хозяйствования, включая уплату налогов в бюджет и налоговое планирование;

—правовой контроль осуществляется правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т.д.;

—гражданский контроль осуществляется физическими лицами при их налогообложении налоговыми органами, при составлении и подаче налоговых деклараций, а также при получении средств из бюджета (зарплата, пенсия, стипендия, пособие, и т.д.).

Все виды бюджетного контроля основаны на определенных формах и методах их проведения.

Основными методами бюджетного контроля являются:

– документальная проверка – проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц;

– камеральная проверка – проводится по месту нахождения контрольного органа;

– обследование – заключается в личном ознакомлении контролирующего лица на месте с отдельными сторонами финансово

– хозяйственной деятельности предприятий, учреждений и организаций;

– ревизия – наиболее распространенная и ведущая форма бюджетного контроля, представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля, направленных на установление обоснованности, целесообразности и экономической эффективности совершения хозяйственных операций и выделения бюджетных средств, соблюдения финансовой дисциплины, сохранения государственной собственности, достоверности ведения учета и отчетности в целях выявления недостатков и нарушений в деятельности ревизуемого объекта [16].

3.1 Отличия контроля от аудита

Контроль – важная функция управления. Это объективное явление в экономической жизни общества, а в сфере управления финансовыми средствами – неотъемлемая часть системы регулирования финансовыми отношениями.

В зависимости от субъекта и характера деятельности финансовый контроль разделяется на государственный, ведомственный и вневедомственный; в зависимости от объекта – на внутренний и внешний; в зависимости от организации осуществления – на ревизионный (ревизия) и аудиторский (аудит). При осуществлении контрольной деятельности используются специальные приемы документального и фактического контроля, экспертные оценки, методы анализа и другой инструментарий.

Государственный финансовый контроль регламентируется законами РФ и другими нормативными актами.

В системе государственного финансового контроля имеются специальные контрольные органы: Счетная палата РФ, Департамент государственного финансового аудита и бухучета Министерства финансов РФ. В определенной мере функции государственного финансового контроля выполняют и другие госорганы, в частности Федеральная налоговая служба, Федеральная служба по финансовому мониторингу, Федеральная служба финансово-бюджетного надзора. Объектами государственного финансового контроля являются государственные органы и структуры, промышленные и коммерческие предприятия с государственным участием, предприятия, организации и учреждения, финансируемые за счет бюджетных средств или получающие государственные субсидии, общественные неправительственные организации и учреждения, предпринимательские структуры и физические лица в части уплаты налогов и осуществления деятельности, регулируемой государством.

Основные задачи государственного финансового контроля:

o проверка законности и правильности распределения финансовых средств государства и ведения бухгалтерского учета;

o проверка эффективного и экономного расходования государственных средств;

o проверка правильности расчета и уплаты налогов.

Контрольные органы государства могут выполнять свои задачи объективно и эффективно только в том случае, если они независимы от проверяемых ими организаций и защищены от постороннего влияния.

Элементами системы внутреннего контроля экономических субъектов являются внутренний аудит и управленческий контроль. Внутренний контроль создается для упорядоченного и эффективного ведения дел, обеспечения соблюдения политики руководства, охраны активов, обеспечения полноты и точности документации и всей внутрифирменной информации о производственно-хозяйственной и финансовой деятельности. При этом реализация целей управления в системе внутреннего контроля возложена, во-первых, на организационно-технический механизм (включающий процедуры контроля, внутреннюю регламентирующую нормативную документацию и т.п.) и, во-вторых, на специальные контрольные подразделения – управления (отделы) внутреннего аудита. Организация системы внутреннего контроля является прерогативой самого экономического субъекта.

В настоящее время подразделения внутреннего аудита у экономических субъектов по-разному встраиваются в структуру управления экономического субъекта, поэтому условно внутренний аудит можно разделить на внутренний аудит акционеров и внутренний аудит исполнительного руководства. Первый из них часто называют независимым внутренним аудитом, так как внутренние аудиторы непосредственно не подчинены исполнительному руководству и, следовательно, по поручению собственников, акционеров могут осуществлять в том числе и проверку деятельности самого исполнительного руководства.

Некоторые экономические субъекты, по образцу фирм, создают у себя подразделения контроллинга и назначают контролеров. Кратко основные функции этих подразделений и самих контролеров можно охарактеризовать как «управление управлением», т.е. это координация, согласование, контроль, упорядочение и подготовка информации для руководства в виде, удобном для принятия управленческих решений.

Хотя аудиторская деятельность может охватывать все экономические организации независимо от их организационно-правовых форм и форм собственности, основными объектами аудита являются предпринимательские структуры, а предметом аудита – собственность акционеров и инвесторов. Независимость – необходимое условие деятельности аудиторов, причем независимость аудиторов гораздо шире независимости государственных контролеров-ревизоров.

При проведении аудита применяются специальные приемы документального и фактического ревизионного контроля, методики ревизии

отдельных объектов учета.

При проведении ревизионной проверки составления бухгалтерских (финансовых) отчетов с определенными оговорками могут быть использованы нормы и стандарты аудита.

Так как аудит и ревизия являются способами организации контроля за финансово-хозяйственной деятельностью, между ними имеется много общего, но имеются и принципиальные различия [19].

Отличие внешнего аудита от ревизии представлены в табл. 12.

Таблица 12

| Аудит | Ревизия | |

| 1. Цели | Выражение мнения по поводу достоверности финансовой отчетности | Выявление недостатков с целью их устранения и наказания виновных |

| 2. Характер | Предпринимательская деятельность | Исполнительская деятельность, выполнение распоряжении |

| 3. Основа взаимоотношений | Добровольное осуществление на основе договоров | Принудительное осуществление по распоряжению вышестоящих или государственных органов |

| 4. Управленческие связи | Горизонтальные связи, равноправие во взаимоотношениях с клиентом, отчет перед ним | Вертикальные связи, назначение, отчет перед вышестоящим звеном об исполнении |

| 5. Принцип оплаты услуг | Платит клиент | Платит вышестоящее звено или государственный орган |

| 6. Практические задачи | Улучшение финансового положения клиента, привлечение пассивов (инвесторов, кредиторов), помощь и консультирование клиента | Сохранение активов, пресечение и профилактика злоупотреблений |

| 7. Результаты | Аудиторское заключение – документ, имеющий юридическое значение для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Аудиторское заключение содержит мнение о достоверности бухгалтерской (финансовой) отчетности и может быть опубликовано | Акт ревизии – внутренний документ для контролирующего органа, который должен быть передан вышестоящему и другим органам и в котором отмечаются все выявленные недостатки |

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев