Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

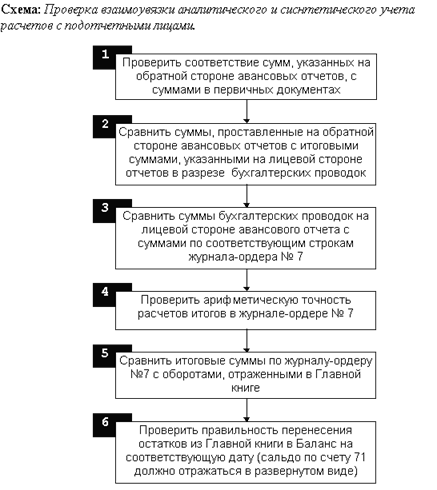

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

2.2 Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учреждение выдает денежные средства под отчет для расчетов:

– по оплате труда,

– за транспортные услуги,

– за коммунальные услуги,

– за приобретение материалов для хозяйственных нужд,

– за приобретение основных средств,

– за приобретение горюче-смазочных материалов,

– на командировочные расходы.

Движение денежных средств, выданных под отчет, отражается в Журнале операций расчетов с подотчетными лицами №3 на основании приходных и расходных кассовых ордеров и авансовых отчетов.

Учет подотчетных сумм ведется по отдельным счетам в зависимости от цели, на которую выдается аванс, что позволяет контролировать целевое расходование денежных средств.

Авансы под отчет выдаются по распоряжению руководителя учреждения на основании письменного заявления работника с указанием назначения аванса и срока, на который он выдается. На заявлении о выдаче сумм под отчет главным бухгалтером проставляется соответствующий счет аналитического и делается отметка об отсутствии за подотчетным лицом задолженности по предыдущим авансам. Для отражения операций по учету подотчетных сумм Инструкцией №152н предусмотрен счет 020800000 «Расчеты с подотчетными лицами».

Согласно Приказу Минфина от 30 декабря 2009 г. №152н «О внесении изменений в инструкцию по бюджетному учету, утвержденную приказом Министерства Финансов РФ от 30.12.2008 г. №148н», учет расчетов с подотчетными лицами ведется в соответствии с Классификацией операций сектора государственного управления на соответствующих счетах (п. 169 Инструкции) (приложение 4).

Выдача денежных средств под отчет производится из кассы учреждения по расходному кассовому ордеру формы 0310002. В ГУСО «ЦСО» запрещается передача полученных подотчетных сумм одним работником другому. Если у работника имеется задолженность по ранее выданным подотчетным суммам, выдача нового аванса не производится.

Работник учреждения, получивший денежные средства под отчет, обязан не позднее трех рабочих дней по истечении срока, на который был выдан аванс, представить в бухгалтерию учреждения отчет об израсходованных суммах и произвести окончательный расчет по ним.

Авансовый отчет составляется в одном экземпляре подотчетным лицом.

На титульной части бланка авансового отчета подотчетное лицо указывает:

– наименование организации;

– структурное подразделение, в котором он работает;

– свою фамилию, имя и отчество (графа «Подотчетное лицо»);

– должность;

– назначение аванса (приобретение ценностей, оплата услуг и другое).

Бухгалтер для осуществления контроля указывает на титульной части бланка авансового отчета информацию о выдаче денег (указывает № и дату документа, по которому выданы деньги, и соответствующий номер счета) и данные о наличии остатка или перерасхода по предыдущему авансу.

На титульной части бланка авансового отчета также есть таблица «Бухгалтерская запись», в которую бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов.

Внизу авансового отчета имеется раздел – расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

Перед заполнением оборотной стороны авансового отчета подотчетное лицо должно систематизировать первичные документы (билеты, транспортные счета, багажные квитанции, счета из гостиниц или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, акты закупки, счета-фактуры, товарные накладные и т.д.). Документы нужно сформировать в хронологическом порядке, пронумеровать их. Документы небольшого размера (например, билет в автобусе) приклеиваются на лист формата А4.

Оборотная сторона авансового отчета заполняется в следующем порядке, по графам:

| «N п/п» | Указывается номер документа по порядку, в зависимости от того, как их подотчетное лицо пронумеровало и систематизировало. Документы прикладываются к авансовому отчету по порядку |

| «Дата» | Указывается дата выполнения хозяйственной операции, сопровождающейся уплатой денежных средств, указанная на документе. То есть дата документа. Относительно суточных по служебной командировке может указываться дата оформления приказа директора на командировку |

| «Номер» | Указывается номер документа (номер кассового чека, номер билета и т.д.) |

| «Кому, за что и по какому документу уплачено» | Указывается получатель денежных средств, содержание операции (оплата проезда, покупка товара, оплата постельных принадлежностей, суточные и т.д.), название документа (билет, квитанция, акт закупки, накладная, командировочное удостоверение и т.д.) |

| «Сумма расхода» | Указывается сумма денежных средств, подлежащая возмещению учреждением за израсходованные подотчетным лицом денежные средства |

Заполненный бланк авансового отчета подписывается подотчетным лицом.

Проверенный авансовый отчет подписывается директором учреждения, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрена соответствующая строка. После утверждения документ принимается к учету для списания подотчетных денежных средств. Остаток неиспользованного аванса приходуется в кассу, перерасходованная сумма

выдается подотчетному лицу в установленном порядке.

Если подотчетное лицо не представило авансовый отчет в установленные сроки или не возвратило остаток аванса в кассу, учреждение вправе удержать сумму задолженности из заработной платы подотчетного лица, получившего аванс. При удержании сумм невозвращенного аванса из заработной платы работника общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%.

Кроме того, при выдаче подотчетных сумм за счет бюджетных средств необходимо, чтобы подотчетные суммы были обеспечены финансированием по соответствующей статье бюджетной классификации.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев