Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

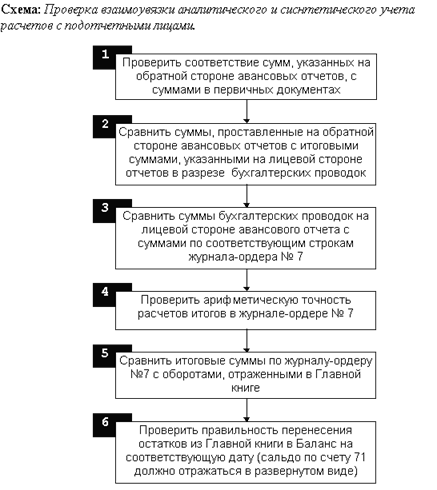

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

2. Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

2.1 Краткая характеристика ГУСО «ЦСО» Пыталовского района

Государственное учреждение социального обслуживания «Центр социального обслуживания» Пыталовского района; сокращенное – ГУСО «ЦСО» Пыталовского района. Является некоммерческой организацией, является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, в том числе валютные, круглую печать со своим наименованием, штампы, бланки.

ГУСО «ЦСО» Пыталовского района (далее – Учреждение) руководствуется в своей деятельности Конституцией РФ, законодательными и иными правовыми актами РФ, законодательными и иными правовыми актами области, уставом.

Учреждение вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, выступать истцом и ответчиком в суде и арбитражном суде в соответствии с законодательством Российской Федерации.

Учреждение отвечает по своим обязательствам находящимися в ее распоряжении денежными средствами. Деятельность финансируется за счет средств областного бюджета.

Учреждение возглавляет директор, назначаемый Начальником Главного государственного управления социальной защиты населения Псковской области (далее – Управление). Директор несет полную ответственность за деятельность Центра в соответствии с действующим законодательством и Уставом.

Место нахождения Учреждения: Псковская область, г. Пыталово, ул. Чехова, д. 15.

Деятельность Учреждения направлена па предоставление социальных услуг в соответствии с Перечнем гарантированных социальных услуг, предоставляемых гражданам государственными учреждениями социального обслуживания области.

Учреждение осуществляет:

- мониторинг социальной и демографической ситуации, уровня социально экономического благополучия граждан на территории обслуживания;

- выявление и дифференцированный учет граждан, нуждающихся в социально поддержке, определение необходимых им форм помощи и периодичное (постоянно, временно, на разовой основе) ее предоставления;

- оказание гражданам социальных, социально – бытовых, психологических, консультативных услуг и иной помощи;

- социальную реабилитацию граждан пожилого возраста и инвалидов:

- социальную реабилитацию детей-инвалидов;

- оказание помощи женщинам и детям – жертвам насилия в семье;

– участие в работе по профилактике безнадзорности несовершеннолетних и защите их прав;

- привлечение государственных, муниципальных и негосударственных органов организаций и учреждений, а также общественных и религиозных организации и объединений к решению вопросов оказания социальной поддержек населению и координацию их деятельности в этом направлении;

- внедрение в практику новых форм и методов социального обслуживания зависимости от характера нуждаемости населения в социальной поддержке местных социально – экономических условий;

– проведение мероприятий по повышению профессионального уровня работников Учреждения [8].

Штатное расписание «Центра социального обслуживания» утверждаются директором по согласованию с Управлением в пределах средств, предусмотренных областными бюджетами, в соответствии со штатным расписанием Центра.

Трудовые отношения между центром и его работниками оформляются

трудовыми договорами. Оплата труда работников ЦСО, находящегося на бюджетном финансировании производится на основании действующей системы оплаты труда.

«Центром социального обслуживания» предоставляются социальные гарантируемые услуги:

· бесплатно (если душевой доход граждан ниже величины прожиточного минимума);

· размер оплаты социальных услуг на условиях частичной оплаты составляет 50% от стоимости услуг, рассчитанной исходя из тарифов на социальные услуги;

· на условиях полной оплаты (если доход граждан выше величины прожиточного минимума в расчете на душу населения, установленного в области).

Решение об условиях оказания социальных услуг и оплаты принимается на основании предъявленных гражданами документов и справок о доходах семьи с составлением в письменном виде договора.

Начисление оплаты за оказанные социальные услуги, предоставляемые гражданам на дому производится по тарифам утвержденным Постановлением Администрации Псковской области от 25.04.2006 г. №168

Доходы от предпринимательской деятельности поступают в самостоятельное распоряжение «Центра социального обслуживания» для реализации уставных задач и учитываются на отдельном балансе.

Средства, поступающие от оплаты социальных услуг, зачисляются на счет «Центра социального обслуживания» и направляются для осуществления реализации уставных задач.

Основные категории и группы населения, которым оказываются социальные услуги:

¨ граждане (взрослые и дети), являющиеся инвалидами;

¨ участники Великой Отечественной войны и приравненные к ним лица, труженики тыла, вдовы матери погибших военнослужащих, бывшие несовершеннолетние узники фашистских лагерей;

¨ одинокие пожилые люди и семьи, состоящие из пенсионеров;

¨ лица, подвергшиеся политическим репрессиям и реабилитированные;

¨ зарегистрированные беженцы, вынужденные переселенцы;

¨ лица, подвергшиеся радиационным заражением;

¨ дети-сироты и оставшиеся без попечения родителей;

¨ дети из семей «группы риска»;

¨ безработные взрослые и подростки;

¨ лица, вернувшиеся из мест лишения свободы или специализированных учебно-воспитательных учреждений;

¨ лица без определенного места жительства и занятий;

¨ малообеспеченные неполные и многодетные семьи;

¨ молодые семьи;

¨ семьи и отдельные граждане, оказавшиеся в экстремальной ситуации.

Основными задачами «Центра социального обслуживания» являются:

§ выполнение программ, графиков и др. мероприятий по социальной поддержке населения;

§ выявление граждан, нуждающихся в социальном обслуживании совместно с органами здравоохранения, образования, миграционной службы, ветеранскими организациями, обществами инвалидов, религиозными организациями и объединениями и т.д.;

§ внедрение в практику новых форм социального обслуживания;

§ оказание гражданам социально-бытовых, социально-медицинских, социально-психологических, социально-педагогических, юридических, оздоровительных услуг, материальной и натуральной помощи разового и периодического характера при соблюдении принципов гуманности, адресности, конфиденциальности предоставления;

§ социальный патронаж семьи и отдельных граждан, нуждающихся в социальной помощи, реабилитации и поддержки;

§ участие в работе по профилактике безнадзорности несовершеннолетних;

§ осуществление мероприятий по повышению профессионального уровня работников «Центра социального обслуживания» [8].

Социальное обслуживание граждан пожилого возраста и инвалидов представляет собой деятельность по удовлетворению потребностей граждан в социальных услугах. Социальное обслуживание включает в себя совокупность социальных услуг: уход, организация питания, содействие в получении медицинской, правовой, социально-психологической и натуральных видов помощи, помощь в профессиональной подготовке, трудоустройстве, содействии в организации ритуальных услуг.

Центр находится в ведении органов социальной защиты населения осуществляющего на территории города Пыталово организационную, практическую и координационную деятельность по оказанию социальных услуг гражданам пожилого возраста и инвалидам.

Центр включает в себя аппарат центра и структурные подразделения, создаваемые, реорганизуемые и ликвидируемые решением директора центра по согласованию с органами социальной защиты населения города Пыталово и Управлением.

Структурные подразделения в своей деятельности подчиняются директору центра. Каждое структурное подразделение центра возглавляет заведующий, назначаемый директором. Общими направлениями деятельности всех структурных подразделений являются:

– выявление и учет граждан, нуждающихся в социальных услугах;

– оказание социальной, бытовой, медицинской, психологической, консультативной и иной помощи;

– содействие в активизации у граждан, обслуживаемых центром, возможностей самореализации своих потребностей;

– осуществление принципа преемственности в предоставлении различных форм и видов социальной помощи;

– обеспечение обслуживаемым гражданам их прав и преимуществ, установленных законодательством.

«Центр социального обслуживания» строит свои отношения с другими организациями и гражданами во всех сферах хозяйственной деятельности на основе договоров.

Важнейшая модель социального обслуживания – обслуживание на дому. Как и любая другая деятельность, социальная работа представляет собой взаимодействие социального работника и его клиента, протекающих при определенных общественных условиях.

Для лиц попавших в экстремальные условия и остро нуждающихся в натуральной или вещевой помощи, при центре существует отделение реабилитации и срочного социального обслуживания.

Отделение на сегодняшний день является одним из незаменимых видов помощи в структуре ЦСО.

При рассмотрении функций основных структурных подразделений ЦСО можно сказать о том, что учреждения такого типа будут играть главенствующую роль и нести универсальные функции. Они должны иметь в своем составе весь набор структурных подразделений по социальному обслуживанию населения.

Анализируя деятельность учреждения за 2008 и 2009 год можно сказать о том, что произошло уменьшение финансового результата. Однако, отсутствие дебиторской задолженности за 2008 и 2009 год можно оценить положительно.

Расходы на оплату труда по бюджетным источникам увеличились на 16,9% или на 898925,11 рублей, значительно увеличились расходы на коммунальные услуги на 59,4% или на 14629,37 рублей.

Целью деятельности учреждения не является получение прибыли. Без бюджетных ассигнований деятельность учреждения не представляется возможной. Расходы ГУСО «ЦСО» в совокупности за 2008 и 2009 годы увеличились на 281893,16 рублей или на 103,8%. Расходы в большей степени связаны с увеличением затрат на оплату труда, коммунальные услуги. Так, по внебюджетной деятельности провести анализ операционного результата сложнее, в связи с тем, что доходы, связанные с предоставлением платных услуг, после их оприходования в кассу, сдаются в банк на лицевой счет, которые затем переводятся на согласование по их расходованию с Управлением и уже потом возвращаются суммы, утвержденные Управлением на счет ГУСО «ЦСО» и могут использоваться на нужды учреждения.

В соответствии с Законом РФ «О некоммерческих организациях» ЦСО имеет смету. Смета – это план поступлений и расходов материальных и денежных средств организации. Она составляется ежегодно директором и главным бухгалтером, рассматривается и утверждается Управлением.

Показатели кассового бюджета по бюджету и внебюджету за 2008 и 2009 год, свидетельствуют, что отклонений от плановой сметы нет. Расходы по кассовому исполнению бюджета в 2008 и 2009 году не увеличивались и суммовые показатели не были перевыполнены, в суммовом значении отсутствуют отклонения фактических данных от плановых.

На 1 января 2010 г. финансирование деятельности ГУСО «ЦСО» осуществляется за счет все тех же источников.

Методы оценки активов и обязательств центра представлены в табл. 4.

Таблица 4. – Сведения о методах оценки активов и обязательств

| Наименование объекта учета | Код счета бюджетного учета | Характеристика метода оценки и момент отражения операции в учете | Правовое обоснование |

| Основные средства | 101 | По первоначальной стоимости сформированной при их приобретении, безвозмездном получении, изготовлении хозяйственным способом в момент поступления их в учреждение | Инструкция по бюджетному учету (утв. приказом Минфина РФ от 30 декабря 2009 г. №152н), р. 1 |

| Амортизация | 104 | Линейный способ – ежемесячно 1/12 годовой суммы по ОС свыше 10 тыс. руб., до 10 тыс. руб. начисляется 100% в момент передачи ОС в эксплуатацию | |

| Материальные запасы | 105 | Фактическая стоимость | |

| Денежные средства | 201 | Выписка ОФК – дата выписки | Инструкция по бюджетному учету (утв. приказом Минфина РФ от 30 декабря 2009 г. №152н), р. 2 |

| Подотчетные суммы | 208 | Авансовый отчет – заявление сотрудника | |

| Обязательства | 302 | Договорная сумма – момент возникновения обязательств | Инструкция по бюджетному учету (утв. приказом Минфина РФ от 30 декабря 2009 г. №152н), р. 3 |

| Дебиторская задолженность | 302 | Договор, счет – момент оплаты | |

| Кредиторская задолженность | 302 | Акт выполненных работ, счет-фактура – момент получения документов | |

| Платежи в бюджет | 303 | По налоговому законодательству – момент возникновения обязательств |

В целом учреждение ГУСО «Центр социального обслуживания» Пыталовского района работает стабильно. Не превышает расходы свыше установленных по утвержденной смете сумм, это является положительным фактором.

Учреждение не имеет задолженности, ни перед работниками по оплате труда, ни по обязательствам, в течении исследуемых периодов.

Изучая отчетность за 2008 и 2009 год, также необходимо заметить, что учреждение предоставляет социальные услуги полностью в соответствии с уставом ГУСО «ЦСО» Пыталовского района. Сведения об исполнении текстовых статей Закона о бюджете Псковской области №741-оз от 27.12.2007 г. и Закона о бюджете Псковской области №822-оз от 29.12.2008 г., свидетельствуют о 100% результате исполнения. Сведения о результатах мероприятий внутреннего контроля говорят о регулярном текущем контроле ревизии кассы и своевременном проведении годовой и плановой инвентаризации.

В 2008 году учреждение подвергалось внешним контрольным мероприятиям – контрольно-ревизионный отдел Управления анонимно проводило проверку. По результатам были выявлены нарушения, по которым были приняты соответствующие меры по их устранению.

В 2009 году проводились внешние контрольные мероприятия контрольного органа ФСС и ревизией, по результатам которых не было выявлено нарушений по ведению бухгалтерского учета и отчетности.

Финансово – хозяйственная деятельность учреждения осуществляется в соответствии с утверждённой сметой расходов. В этих целях учреждение организует:

- целевое, рациональное и экономное расходование государственных средств, выделяемых на содержание учреждения, а также обеспечение сохранности основных фондов и товарно-материальных ценностей;

- своевременный текущий ремонт зданий и сооружений, коммуникаций и оборудования;

- соблюдение правил и норм охраны труда, техники безопасности;

- ведение бухгалтерского учёта в соответствии с Инструкцией о бухгалтерском учете и отчетности в бюджетных учреждениях, а также инструктивными актами.

Аналитический учет ассигнований (лимитов бюджетных обязательств), объемов финансирования и кассовых расходов бюджетных и внебюджетных средств ведется, автоматизировано. Используются программы: «Зарплата»; «1С. Бухгалтерия для бюджетных учреждений».

Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета.

Бухгалтерская и статистическая отчетность составляется на основании данных аналитического и синтетического учета, представляется в установленном порядке.

Бюджетный учет по исполнению сметы расходов ГУ СО «Центр социального обслуживания» Пыталовского района осуществляется в журналах операций в соответствии с требованиями Перечня рекомендуемых регистров бюджетного учета с указанием обязательных реквизитов и показателей, утвержденных Инструкцией по бюджетному учету.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в регистрах бюджетного учета (приложение 3).

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

Работники бухгалтерии ежемесячно распечатывают регистры бюджетного учета, осуществляют контроль за хранением и использованием учетной информации.

Инвентаризация имущества, финансовых активов и обязательств проводится учреждением в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации.

При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета очередного финансового года не переходят [9].

Учет основных средств ведется в соответствии с классификацией ОКОФ и раздел 1 части 3 Инструкции по бюджетному учету от 30.12.2009 №152н. Вновь поступающим объектам основных средств, первоначальной стоимостью свыше 3000 руб., присваиваются инвентарные порядковые номера. Установлен линейный способ начисления амортизации, исходя из первоначальной стоимости основных средств (п. 11 раздел 1 части 3 Инструкции по бюджетному учету от 30.12.2009 №152 н.)

В учреждении установлен перечень лиц, имеющих право подписи денежных и расчетных документов, финансовых и кредитных обязательств: первая подпись – директор, вторая подпись – главный бухгалтер.

Налоговый учет ведется в бухгалтерии с применением средств частичной автоматизации (Программа 1С: расчет ежемесячной амортизации, расчет среднегодовой стоимости имущества).

Центр социального обслуживания использует право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в соответствии со статьей 145

Налогового кодекса Российской Федерации.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев