Учет финансовых результатов от обычных видов торговой деятельности

Компьютеризация бухгалтерского учета на предприятии

Задачи и информационное обеспечение анализа доходов

Анализ внереализационных и прочих операционных доходов

Место нахождения Общества: _г. Ростов-на-Дону ул. Серафимовича 65

Уступка доли (части доли) в уставном капитале Общества должна быть совершена в простой письменной форме

Решения по вопросам, указанным в подпункте 11.3.3., 11.3.11., 11.3.13., 11.3.14., 11.3.15, 11.3.16 принимаются всеми Участниками Общества единогласно

Реорганизация Общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования

Навигация

Уступка доли (части доли) в уставном капитале Общества должна быть совершена в простой письменной форме

Учет и анализ доходов от торговой деятельности

64368

знаков

3

таблицы

1

изображение

7.6. Уступка доли (части доли) в уставном капитале Общества должна быть совершена в простой письменной форме.

7.7. Доли в Уставном капитале Общества переходят к наследникам граждан и к правопреемникам юридических лиц, являющихся Участниками Общества только с согласия Общего собрания участников.

7.8. При отказе Участников Общества в согласии на переход или распределение доли к наследникам (правопреемникам) доля переходит к Обществу. При этом Общество обязано выплатить наследникам умершего Участника Общества, правопреемникам реорганизованного юридического лица - Участника Общества или участникам ликвидированного юридического лица - Участника Общества действительную стоимость доли, определяемую на основании данных бухгалтерской отчетности Общества за последний отчетный период, предшествующий дню смерти, реорганизации или ликвидации, либо с их согласия выдать им в натуре имущество такой же стоимости в течение одного года с момента перехода к Обществу доли (части) доли.

Статья 8. Выход участника Общества из Общества

8.1. Участник Общества вправе в любое время выйти из Общества независимо от согласия других Участников.

8.2. В случае выхода Участника из Общества его доля переходит к Обществу с момента подачи заявления о выходе. При этом Общество обязано выплатить Участнику, подавшему заявление о выходе из общества, действительную стоимость его доли, определяемую на основании данных бухгалтерской отчетности Общества за год, в течение которого было подано заявление о выходе из Общества, либо с согласия Участника Общества выдать ему в натуре имущество такой же стоимости, а в случае неполной оплаты его вклада в Уставный капитал Общества действительную стоимость части его доли, пропорциональной оплаченной части вклада.

8.3. Общество обязано выплатить Участнику, подавшему заявление о выходе из Общества, действительную стоимость его доли или выдать ему в натуре имущество такой же стоимости в течение шести месяцев с момента окончания финансового года, в течение которого подано заявление о выходе из Общества.

8.4. Действительная стоимость доли Участника Общества выплачивается за счет разницы между стоимостью чистых активов Общества и размером Уставного капитала Общества. В случае если такой разницы недостаточно для выплаты Участнику Общества, подавшему заявление о выходе из Общества, действительной стоимости его доли, Общество обязано уменьшить свой Уставный капитал на недостающую сумму.

8.5. Выход Участника из Общества не освобождает его от обязанности перед Обществом по внесению вклада в имущество Общества, возникшей до подачи заявления о выходе из Общества.

Статья 9. Имущество Общества

9.1. Имущество Общества составляют основные фонды и оборотные средства, иные материальные ценности и финансовые ресурсы.

9.2. Имущество Общества формируется за счет:

· вкладов Участников в Уставный капитал и в имущество Общества;

· доходов от собственной хозяйственной деятельности;

· добровольных пожертвований граждан и юридических лиц;

· дивидендов и процентов по ценным бумагам, приобретенным Обществом;

· иного имущества, приобретенного (полученного) Обществом на законных основаниях.

9.3. Участники могут передавать свое имущество в пользование Обществу, без изменения при этом размера Уставного капитала. Размер арендной платы за пользование имуществом, переданным участником Обществу только в пользование, определяется соглашением сторон.

Статья 10. Прибыль, убытки, фонды Общества

10.1. Прибыль Общества, после уплаты налогов, предусмотренных законодательством, используется в следующем порядке:

- из чистой прибыли формируются резервный и другие фонды. Формируются и используются фонды на основании соответствующих положений о них, утвержденных Общим собранием участников.

10.2. Резервный фонд Общества создается в размере не менее пятнадцати процентов Уставного капитала. Формирование резервного фонда осуществляется путем ежегодных отчислений не менее пяти процентов чистой прибыли до достижения фондом указанного размера.

10.3. Оставшаяся после формирования фондов прибыль (часть прибыли) распределяется по решению Общего собрания участников с учетом предложений, внесенных в собрание исполнительным органом Общества.

10.4. Убытки Общества возмещаются за счет средств резервного фонда. В случаях недостаточности средств резервного фонда, убытки Общества возмещаются за счет средств иных фондов, а при недостатке этих средств - за счет реализации иного имущества Общества.

10.5. Общество не вправе возмещать убытки за счет имущества Участников, переданного Обществу только в пользование.

Статья 11. Управление в Обществе

11.1. Высшим органом Общества является Общее собрание участников Общества. Общее собрание участников Общества может быть очередным или внеочередным.

11.2. Все Участники Общества имеют право присутствовать на Общем собрании участников Общества, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений.

11.3. К компетенции общего собрания Участников Общества относятся:

1. определение основных направлений деятельности Общества, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

2. изменение Устава Общества, в том числе изменение размера Уставного капитала Общества;

3. внесение изменений в учредительный договор;

4. назначение на должность Генерального директора Общества и досрочное прекращение его полномочий, а также принятие решения о передаче полномочий Генерального директора Общества коммерческой организации или индивидуальному предпринимателю (далее управляющий), утверждение такого управляющего и условий договора с ним;

5. избрание и досрочное прекращение полномочий ревизионной комиссии (ревизора) Общества;

6. утверждение годовых отчетов и бухгалтерских балансов;

7. принятие решений о распределении чистой прибыли Общества между Участниками Общества;

8. утверждение (принятие) документов, регулирующих внутреннюю деятельность Общества (внутренних документов Общества);

9. принятие решения о размещении Обществом облигаций и иных эмиссионных ценных бумаг;

10. назначение аудиторской проверки, утверждение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

11. принятие решения о реорганизации или ликвидации Общества;

12. назначение ликвидационной комиссии и утверждение ликвидационных балансов;

13. принятие решений об открытии филиалов и представительств Общества;

14. предоставление Участнику (Участникам) Общества дополнительных прав, а также принятие решения об ограничении или прекращении дополнительных прав, предоставленных всем Участникам Общества;

15. возложение на всех Участников Общества дополнительных обязанностей, а также их прекращение;

16. принятие решения о внесение вкладов третьими лицами в имущество Общества;

17. решение вопроса о разрешении участнику Общества заложить свою долю другому Участнику или третьему лицу;

18. установление порядка проведения Общего собрания Участников Общества в части, неурегулированной Федеральным Законом “Об обществах с ограниченной ответственностью”, Уставом Общества, а также внутренними документами Общества;

19. решение иных вопросов, предусмотренных Федеральным Законом “Об обществах с ограниченной ответственностью”.

Вопросы, указанные в пп. 11.3.1. - 11.3.16. относятся к исключительной компетенции Общества.

11.4. Вопросы, отнесенные к исключительной компетенции Общего собрания участников Общества, не могут быть переданы им на решение исполнительного органа.

11.5. Общее собрание правомочно принимать решения, если на нем присутствуют Участники (представители участников), обладающие в совокупности более чем 1/2 голосов.

11.6. Решения по вопросам, указанным в подпункте 11.3.2., 11.3.12. принимается большинством не менее двух третей голосов от общего числа Участников Общества, если необходимость для принятия такого решения не предусмотрена Федеральным Законом “Об обществах с ограниченной ответственностью”.

Похожие работы

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

... , связанные с участием в уставных капиталах других организаций. Включение этих доходов в состав выручки от продаж зависит от вида деятельности организаций. Отражение доходов от обычных видов деятельности в бухгалтерском учете в соответствии с п. 12 ПБУ 9/99 предусматривает ряд условий, соблюдение которых необходимо для признания выручки: · организация имеет право на получение выручки, ...

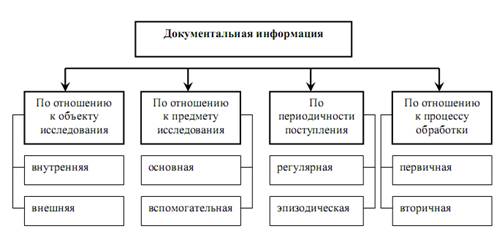

... отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). Глава II. Учет и анализ доходов и расходов предприятия (на примере ООО «Ремонт-Юг» 2.1 Организационно-экономическая характеристика ООО «Ремонт-Юг» Общество с ограниченной ответственностью «Ремонт-Юг» ( ...

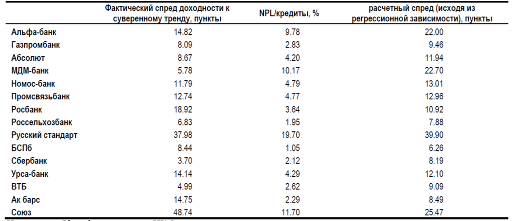

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

0 комментариев