Учет финансовых результатов от обычных видов торговой деятельности

Компьютеризация бухгалтерского учета на предприятии

Задачи и информационное обеспечение анализа доходов

Анализ внереализационных и прочих операционных доходов

Место нахождения Общества: _г. Ростов-на-Дону ул. Серафимовича 65

Уступка доли (части доли) в уставном капитале Общества должна быть совершена в простой письменной форме

Решения по вопросам, указанным в подпункте 11.3.3., 11.3.11., 11.3.13., 11.3.14., 11.3.15, 11.3.16 принимаются всеми Участниками Общества единогласно

Реорганизация Общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования

Навигация

Задачи и информационное обеспечение анализа доходов

Учет и анализ доходов от торговой деятельности

64368

знаков

3

таблицы

1

изображение

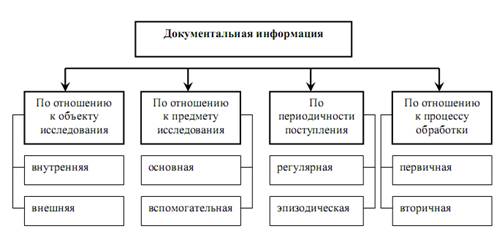

5. Задачи и информационное обеспечение анализа доходов

Основной целью, которая преследуется при проведении анализа доходов, является определение резервов повышения доходности.

Для того, чтобы вышеизложенная цель была достигнута, аналитиками ставятся следующие задачи:

- оценка изменения доходов и степени исполнения плана за отчетный период;

- определение и расчет факторов, которые оказывают влияние на изменение доходов;

- изучение структуры доходов за несколько периодов;

- поиск наиболее эффективных вариантов использования доходов.

Информационным обеспечением анализа служат данные синтетического и аналитического бухгалтерского учета по счетам 42 «Торговая наценка», 91 «Прочие доходы и расходы». Также информационным к информационному обеспечению анализа доходов можно отнести материалы статистического наблюдения (оборот по видам и товарным группам), первичного учета, выборочных наблюдений и т.д.

При проведении анализа необходимо рассчитать и изучить ряд аналитических показателей, ведущим из которых является показатель уровня доходов от реализации товаров (без НДС), который можно определить как отношение суммы доходов к обороту по розничным ценам.

На предприятии ООО «Камелия» информационному обеспечению анализа доходов уделяется очень большое внимание. Ведется тщательное наблюдение за оборотом по товарным группам и т.д. Все это делается для выявления резервов для повышения доходности предприятия.

Таким образом, можно сказать, что повышение доходности представляет собой основную цель информационного обеспечение анализа доходов.

6. Анализ доходов от реализации. Расчет влияния факторов на из-мененение суммы доходов от реализации

Как уже говорилось ранее, доходы от реализации являются доминирующими в структуре доходов торгового предприятия. Из этого следует, что их анализ особенно важен для определения способов их повышения и достижения наилучших финансовых результатов.

В нижеприведенной таблице показан анализ доходов от реализации ООО «Камелия».

Таблица 6.1. Анализ доходов по ООО "Камелия" за 2008 год

| Показатели | Базисный период | Отчетный период | Отклонение,+,- |

| 1. Доходы за вычетом НДС (валовая прибыль) | |||

| а) сумма, тыс. руб. | 8200 | 11070 | 2870 |

| б) в % к товарообороту | 24 | 21 | -3 |

| 2. Розничный товарооборот, тыс. руб. | 34167 | 52714 | 18547 |

Выделяют ряд факторов, которые могут оказывать серьезное влияние на изменение суммы доходов от реализации продукции. Основными из этих факторов являются:

- объем торгового оборота;

- структура товарооборота;

- уровень торговых надбавок.

Как можно увидеть из приведенной таблицы, розничный товарооборот ООО «Камелия» вырос в отчетном периоде.

Тем не менее, при учете влияния фактора роста объема торгового оборота необходимо учитывать тот факт, что рост объема в абсолютных ценах в условиях инфляции может происходить не только за счет увеличения объема продаж в натуральных показателях, а за счет роста цен.

Более качественное влияние на суммы доходов от реализации имеют факторы изменения структуры товарооборота и уровня торговых надбавок.

Что касается изменения структуры товарооборота, то здесь рост доходов может заключаться в том, что по разным товарным группам, реализуемым торговым предприятием существует разная торговая наценка (надбавка). Увеличение или уменьшение доли реализации товарной группы с более высокой торговой наценкой может оказать серьезное влияние на изменение суммы доходов от реализации.

Изменение торговой надбавки также может серьезно повлиять на уровень доходов от реализации. В случае увеличения торговой надбавке при сохранении имеющихся в предшествующем периоде объемов продаж, можно добиться повышения уровня доходов. Тем не менее, повышение торговой надбавки может привести к снижению спроса на товар, что повлечет за собой снижение объемов продаж, следствием которого может стать и снижение доходов от реализации. Ценовая политика торгового предприятия должна исходить из величины спроса на тот или иной товар, а также из величины коэффициента эластичности спроса на данный товар.

Влияние изменения структуры продаж (выручки от реализации товаров) на средний уровень валовых доходов определяется по формуле:

Влияние изменения уровня торговых надбавок в разрезе товарных групп можно высчитать по формуле:

В данных формулах:

di0 и di1 – доля i-ой товарной группы прошлого и отчетного периода в общем объеме продаж;

Yi0 и Yi1 – уровень валового дохода (торговых надбавок) прошлого и отчетного периода по i-ой товарной группе.

Влияние изменения структуры товарооборота на уровень доходов ООО «Камелия» приведен в нижеследующей таблице:

Таблица 6.2. Расчет влияния изменения структуры товарооборота на уровень доходов по ООО "Камелия" за 2008 год

| Укрупненные товарные группы | Удельный вес в % к итогу | Уровень наценки, % | Процентные числа по структуре | ||

| прошлый период | отчетный период | прошлого периода | отчетного периода | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Одежда | 69 | 71 | 22 | 1518 | 1562 |

| Обувь | 31 | 29 | 28 | 868 | 812 |

| Итого | 100 | 100 | 25 | 2386 | 2374 |

Таким образом, можно сделать вывод, что на величину доходов от реализации влияет ряд факторов, таких как объем товарооборота, структура товарооборота и уровень торговой наценки.

Похожие работы

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

... , связанные с участием в уставных капиталах других организаций. Включение этих доходов в состав выручки от продаж зависит от вида деятельности организаций. Отражение доходов от обычных видов деятельности в бухгалтерском учете в соответствии с п. 12 ПБУ 9/99 предусматривает ряд условий, соблюдение которых необходимо для признания выручки: · организация имеет право на получение выручки, ...

... отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). Глава II. Учет и анализ доходов и расходов предприятия (на примере ООО «Ремонт-Юг» 2.1 Организационно-экономическая характеристика ООО «Ремонт-Юг» Общество с ограниченной ответственностью «Ремонт-Юг» ( ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

0 комментариев