Клиентом банка может стать другой банк

Понятие и сущность ликвидности коммерческих банков

Неликвидные активы – это просроченые кредиты и ненадежные долги, дома и сооружения, которые принадлежат банку и относятся к основным фондам

Анализ финансовых результатов деятельности Пушкинского отделения № 2009 Сбербанка России

ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

Способы повышения ликвидности Пушкинского отделения № 2009 Сбербанка России

Предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России

Навигация

Предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России

Доходность и ликвидность коммерческого банка

103291

знак

13

таблиц

13

изображений

3.3 Предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России

Во-первых, предлагаем установить информационно-платежный терминал самообслуживания (ИПТС) в ТК «Метеор» (г. С-Петербург, улица Энгельская, дом 42).

Во-вторых, предлагаем открыть vip-залы для обслуживания vip-клиентов.

В- третьих, предлагаем производить оплату платежей через услугу «Мобильный банк».

В-четвертых, предлагаем открыть мультивалютные вклады.

В-пятых, предлагаем производить оплату платежей через информационно-платежный терминал самообслуживания с карт других банков.

В-шестых, предлагаем производить оплату платежей через ИПТС наличными.

В-седьмых, предлагаем расширить спектр платежей, принимаемых через ИПТС.

В-восьмых, предлагаем производить перевод с карт Сбербанка на карты других банков.

В-девятых, предлагаем ввести должность консультанта для разъяснения информации по вопросам, интересующим клиентов.

Более подробно остановимся на внедрении первого предложения.

Информационно-платежный терминал самообслуживания – это оборудование, которое позволяет владельцу банковской карты самостоятельно проводить платежи без помощи банковского работника. Пользоваться терминалом самообслуживания так же просто, как и банкоматом выполнение всех необходимых операций на терминале сопровождается подробными инструкциями, выводимыми на экран терминала. Действия выполняются путем нажатия клавиши напротив соответствующей надписи на экране терминала. По каждой совершенной операции клиенту терминалом самообслуживания выдается чек - официальный банковский документ, подтверждающий совершенный платеж. Через терминал самообслуживания держатель банковской карты имеет возможность совершать операции в рамках следующих групп платежей: банковские операции, платежи, кредиты, вклады, прочие операции, выписки по операциям, коммунальные платежи (квартплата, электричество, газ), налоги и штрафы, оплата услуг связи в т.ч. в пользу операторов сотовой связи, дошкольные и учебные заведения, детские школы искусств и также телевидение. Также через ИПТС можно оплатить за охрану и техническое обслуживание сигнализации квартир, прочие платежи и выписки по платежам. Перечень доступных платежей внутри групп постоянно расширяется. Ставя во главу угла качество обслуживания своих клиентов, банк сознательно осуществляет создание сети терминалов самообслуживания параллельно существующей сети банкоматов банка. Разные типы операций, такие как получение наличных денежных средств по банковской карте и совершение платежей с помощью банковской карты, требуют разного времени на выполнение. Значит, разные операции должны осуществляться на разных технических устройствах, чтобы не создавать очередей и чтобы выполнение каждого типа операции было максимально удобным для каждого клиента. Платежи через терминалы самообслуживания совершаются по тем же тарифам, как если бы они совершались через кассиров банка и без взимания дополнительных комиссий.

На данный момент по г. Санкт-Петербургу ИПТС установлен только в дополнительный офис 2004 располагаемый по адресу г. Санкт-Петербург, пр. Лесной, 19, корпус 1.

Проведем сравнение по операциям ИПТС относительно г. Санкт-Петербурга и г. Москвы.

Таблица 10 – Операции, производимые по информационно-платежному терминалу самообслуживания за 2006-2008 года, штук

| 2006 год | 2007 год | 2008 год | |

| Санкт-Петербург | 797 | 5 030 | 8 949 |

| Москва | 797 | 3 103 | 6 235 |

По данным таблицы видно, что количество операций по ИПТС из года в год увеличивалось. Так, в 2008 году по сравнению с 2007 количество операций по г. Москва увеличились в 2 раза. По Санкт-Петербургу же – увеличились в 1,78 раза.

За 2007 год в г. Москва было принято платежей через ИПТС 3 103 штуки на общую сумму 2 245 748 рублей 42 копейки. Получена комиссия 67 372 рубля 45 копеек (3% от суммы платежа).

Далее рассчитаем чистый доход, который мы получим от установки двух информационно-платежных терминалов самообслуживания.

Таблица 11 – Расчет чистого дохода от двух информационно-платежных терминалов самообслуживания за весь период эксплуатации

| № п/п | Наименование показателя | Порядок расчета показателя | Сумма, руб. |

| 1 | Предполагаемое количество терминалом, шт. | - | 2 |

| 2 | Срок эксплуатации ИПТС, год | - | 7 |

| 3 | РАСХОДЫ: | ||

| 3.1 | Цена одного ИПТС, руб. | - | 203 870,82 |

| 3.2 | Цена двух ИПТС, руб. | цена 1 ИПТС * количество ИПТС | 407 741,64 |

| 3.3 | Плата за обслуживание одного ИПТС за год, руб. | - | 6 000 |

| 3.4 | Плата за обслуживание двух ИПТС за год, руб. | плата за обслуживание одного ИПТС за год * количество ИПТС | 12 000 |

| 3.5 | Плата за электроэнергию одного ИПТС за год, руб. | - | 5 000 |

| 3.6 | Плата за электроэнергию двух ИПТС за год, руб. | плата за электроэнергию одного ИПТС за год * количество ИПТС | 10 000 |

| 3.7 | Итого расходов с двух ИПТС в год, руб. | цена двух ИПТС + плата за обслуживание двух ИПТС за год + плата за электроэнергию двух ИПТС за год | 429 741,64 |

| 3.8 | Итого расходов с двух ИПТС за весь срок эксплуатации (7 лет), руб. | (плата за обслуживание двух ИПТС за год + плата за электроэнергию двух ИПТС за год) * 7 + цена двух ИПТС | 561 741,64 |

| 4. | ДОХОДЫ: | ||

| 4.1 | Комиссия в год с одного ИПТС, руб. | - | 133 397,45 |

| 4.2 | Доход от комиссии за год двух ИПТС, руб. | комиссия в год с одного ИПТС * количество ИПТС | 266 794,9 |

| 4.3 | Итого доходов за весь срок эксплуатации одного ИПТС, руб. | доход от комиссии за год * 7 | 933 782,15 |

| 4.4 | Итого доходов за весь срок эксплуатации двух ИПТС, руб. | доход от комиссии за год 1 ИПТС * 7 * количество ИПТС | 1 867 564,3 |

| 5. | Прибыль/убыток за год, руб. | доходы за год двух ИПТС -расходы с двух ИПТС за год | - 162 946,74 |

| 6. | Чистый доход за весь срок эксплуатации оборудования, руб. | итого доходов за весь срок эксплуатации терминалов - итого расходов за весь срок эксплуатации терминалов | 1 305 822,66 |

| 7. | Срок окупаемости двух ИПТС, год | итого расходов с двух ИПТС / итого доходов | 1,6 |

По данным таблицы 11 видно, что в результате от установки двух информационно-платежных терминалов самообслуживания за год мы получили убыток. Компенсировать эти потери мы можем за счет свободного вакантного места работника банка (кассира). Рассчитаем, какой доход получим от этого в итоге, представим в таблице 12.

Таблица 12 – Расчет чистого дохода от двух информационно-платежных терминалов самообслуживания за весь период эксплуатации с учетом внесенных изменений

| № п/п | Наименование показателя | Порядок расчета показателя | Сумма, руб. |

| 1. | Заработная плата 1 кассира в месяц | - | 15 000 |

| 2. | Заработная плата 1 кассира в год | заработная плата 1 кассира в месяц * 12 месяцев | 180 000 |

| 3. | Всего расходов с двух ИПТС в год | цена двух ИПТС + плата за обслуживание двух ИПТС за год + плата за электроэнергию двух ИПТС за год | 429 741,64 |

| 4. | Всего доходов с двух ИПТС в год с учетом изменений | итого доходов за год + заработная плата 1 кассира в год | 446 794,9 |

| 5. | Чистый доход за год | всего доходов за год - всего расходов за год | 17 053, 26 |

| 6. | Итого расходов с двух ИПТС за весь срок эксплуатации | (плата за обслуживание двух ИПТС за год + плата за электроэнергию двух ИПТС за год) * 7 + цена двух ИПТС | 561 741,64 |

| 7. | Итого доходов с двух ИПТС за весь срок эксплуатации | (доход от комиссии за год двух ИПТС + заработная плата 1 кассира в год) * 7 | 3 127 564,3 |

| 8. | Чистый доход за весь срок эксплуатации оборудования | итого доходов за весь срок эксплуатации терминалов - итого расходов за весь срок эксплуатации терминалов | 2 565 822,66 |

| 9. | Срок окупаемости двух ИПТС, год | итого расходов с двух ИПТС / итого доходов | 0,9 |

Итак, по данным таблиц 11, 12 видно, что за счет экономии заработной платы мы добились повешения доходности банка.

От установки двух ИПТС за год прибыль составит 17 053, 26 рублей.

Установка информационно-платежных терминалов самообслуживания в ТК «Метеор» позволит отделению Сбербанка увеличить объем принимаемых платежей, а также клиентам избежать очередей при оплате платежей, сэкономив время.

Кроме того, это увеличит долю безналичных платежей в общем обороте, сократятся расходы на прием, пересчет и упаковку наличных.

ЗАКЛЮЧЕНИЕ

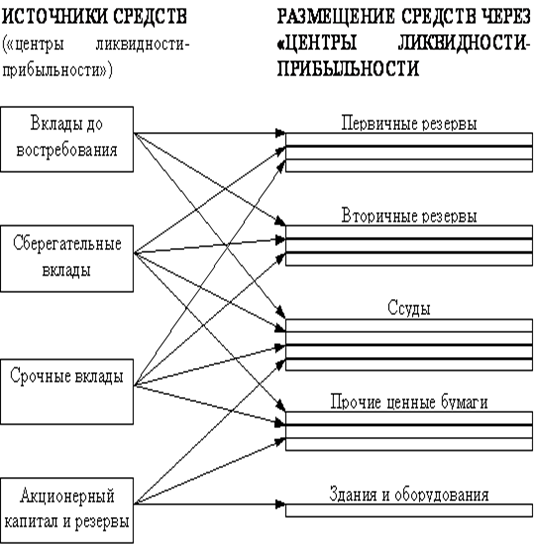

Для банковской системы и экономики в целом вопрос ликвидности и кредитоспособности коммерческих банков - это вопрос доверия и максимально полного удовлетворения потребностей различных секторов экономики в обеспечении расчетов, в кредитных ресурсах и размещении средств. Таким образом, доходность и ликвидность коммерческого банка – это возможность использовать его активы в качестве наличных денежных средств или быстро превращать их в таковые, а также способность в определенные кредитными договорами сроки и в полной сумме отвечать по своим долговым обязательствам перед кредиторами.

В ходе выполнения дипломной работы установлено, что Пушкинское отделение № 2009 Сбербанка России считается ликвидным, так как суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из других источников, достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, ликвидный резерв отделению необходим для удовлетворения практически любых непредвиденных финансовых нужд: заключения выгодных сделок по кредиту или инвестированию; на компенсирование сезонных и непредвиденных колебаний спроса на кредит, восполнение средств при неожиданном изъятии вкладов и т. д.

Проведенный анализ показывает, что поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики Пушкинского отделения № 2009 Сбербанка России в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентуры, особенностей выполняемых операций, возможностей выхода на новые рынки и развития банковских услуг.

Таким образом, поставленная автором работы цель была достигнута, а задачи решены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Федеральный закон № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» от 10.07.2002 (ред. от 10.01.2009).

2. Федеральный закон № 139-1 «О банках и банковской деятельности» от 02.12.1990 (ред. от 28.02.2009).

3. Федеральный закон № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 (ред. от 22.12.2008).

4. Инструкция ЦБ РФ «Об обязательных нормативах банков» № 110-И от 16.01.2004 (ред. от 14.06.2007).

5. Устав Акционерного коммерческого Сберегательного банка Российской Федерации (открытого акционерного общества).

6. Анализ и оценка банковской деятельности (на основе отчетности, составляемой по российским и международным стандартам) / Галина Щербакова. – Москва : Вершина, 2007. – 464 с.: ил., табл. – ISBN 978-5-9626-0385-8.

7. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под. ред. засл. деят. науки РФ, д-ра экон. наук, проф.. О.И. Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2006. – 768с.

8. Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г.Г. Коробовой. – изд. с изм. – М.: Экономистъ, 2006. – 766с.

9. Банковское дело: учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 592 с.: ил.

10. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. – М.: Логос, 2006. – 344с.

11. Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2006. - №3. – с.11 – 15.

12. Деньги. Кредит. Банки: учебник дял студентов вузов, обучающихся по экономическим специальностям, по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е.Ф. Жуков, Н.М. Зеленкова, Н.Д. Эриашвили; под ред. Е.Ф. Жукова. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 783 с.

13. Зайцева Н. В Оперативный анализ риска потери ликвидности в коммерческом банке // Деньги и кредит, № 2, 2005, с.40-48.

14. Ковалев В. В., Ковалев Вит.В. Финансы организаций (предприятий): учеб. – М.: ТК Велби, Изд-во Проспект, 2006 – 352 с.

15. Кудашева Ю.С. Оценка конкурентоспособности коммерческих банков // Деньги и кредит – 2006. - № 11 – с. 46-52.

16. Лысенко Д.В. Комплексный финансово-экономический анализ деятельности коммерческого банка // Вестник Московского университета. Сер 6. 2006. №5.

17. Любушин Н. П., Лещева В. Б, Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов /Под ред. проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА, 2006. – 471с.

18. Орлов Б.Л., Осипов В.В. Управленческий и финансовый анализ деятельности предприятия. Учебное пособие. – 2-е изд., перераб. И доп. – М.: Пищепромиздат, 2005, - 216 с.

19. Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. – М.: Издательский дом «ИНФРА-М», Издательство «Весь Мир», 2003. – 720 с. – (Высшее образование).

20. Павлов Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия, М.: Финансы и статистика, 2005. – 103с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. - Мн.: ИП «Экоперспектива», 2005. - 498 с.

22. Ткаченко Т. Л. Совершенствование подходов к оценке управления ликвидностью кредитных организаций (региональный опыт экспертной оценки) // Деньги и кредит – 2006. - № 1 – с. 24-31

23. Финансы организаций (предприятий): учебное пособие / А.Н.Гаврилова, А.А.Попов; 2-ое изд., стер. – М. КНОРУС, 2006 – 576 с.

24. Финансовый менеджмент: теория и практика: Учебник. / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2005. – 656с.

25. Челноков В.А. «Деньги, кредит, банки»: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 366с.

26. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М. ИНФРА-М, 2005 – 343 с.

27. Интернет-ресурс: http://www.sbrf.ru – Сбербанк России.

28. Интернет-ресурс: http://www.consultant.ru – «Консультант Плюс»

29. Интернет-ресурс: http://www.financestation.ru/

30. Интернет-ресурс: http://www.elitarium.ru/ – Элитатариум: Центр дистанционного образования.

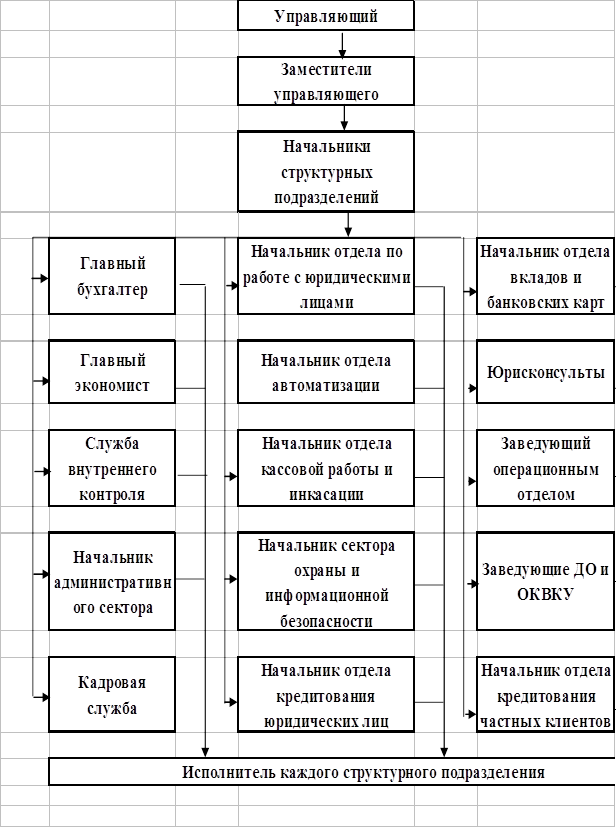

ПРИЛОЖЕНИЕ А

Структурная схема Пушкинского отделения № 2009 Сбербанка России.

ПРИЛОЖЕНИЯ Б

Таблица №6 (доходы и расходы)

| Доходы | 2005г. | 2006г. | 2007г. | 2008г. |

| 1. Процентные доходы в том числе:доля обших доходов | 235574,5 | 313949,0 | 398888,0 | 444890,0 |

| 71,8 | 75,0 | 78,7 | 89,7 | |

| 1.1 Доходы от выдачи кредита юридическим лицам и банкам | 64157,7 | 61827,0 | 101030,0 | 81678,0 |

| Доля в процентных доходах | 27,2 | 19,7 | 25,3 | 18,4 |

| 1.2 Доходы от выдачи кредитов физическим лицам | 171414,2 | 252122,0 | 297858,0 | 363202,0 |

| Доля в процентных доходах | 72,8 | 80,3 | 74,1 | 81,6 |

| 2 Непроцентные доходы, в том числе: доля обших доходов | 92435,6 | 100642,0 | 132073,0 | 170164,0 |

| 28,2 | 24,3 | 24,0 | 21,0 | |

| 2.1 Доходы по операциям в инвалюте доля в непроцентных доходов | 4375,0 | 3086,0 | 5703,0 | 76555,0 |

| 4,7 | 3,1 | 3,8 | 4,5 | |

| 2.2 Комисионные и прочие доходы: доля в непроцентных доходов | 88078,6 | 97556,0 | 126370,0 | 162509,0 |

| 95,3 | 96.9 | 95,4 | 95,3 | |

| Итого доходов В процентах к прошлому году В процентах к 2005г. | 328010,1 | 414591,0 | 530961,0 | 615044,0 |

| 105,4 | 126,4 | 128,1 | 115,8 | |

| 161,8 | 187,5 | |||

| Расходы | 2005г. | 2006г. | 2007г. | 2008г. |

| 1. Процентные расходы в том числе: доля обших расходах | 74578,4 | 85795,1 | 117644,0 | 136452,0 |

| 34,5 | 36,3 | 41,8 | 40,0 | |

| 1.1 Проценты по счетам физических лиц доля в процентных расходах | 71854,1 | 82352,3 | 113646,2 | 130643,0 |

| 96,3 | 96,0 | 95,0 | 95,3 | |

| 1.2 Проценты по счетам юридических лиц доля в процентных расходах | 2611,0 | 3185,4 | 3663,2 | 4505,0 |

| 3,5 | 3,7 | 3,1 | 3,0 | |

| 1.3 Проценты по операциям с ценными бумагами доля в процентных расходах | 122,1 | 257,4 | 334,6 | 1304,0 |

| 0,2 | 0,3 | 0,3 | 0,4 | |

| Маржа абсолютная В процентах прошлому году В процентах к 2005г. | 160996,1 | 228153,9 | 281244,0 | 308428,0 |

| 279,4 | 141,7 | 123,3 | 109,7 | |

| 174,7 | 191,6 | |||

| 2 Непроцентные расходы в том числе: Доля в общих расходах | 141338,5 | 150555,0 | 198795,0 | 203913,0 |

| 65.5 | 63,70 | 63,00 | 62,00 | |

| 2.1 Расходы по операциям и инвалюте Доля в непроцентных расходах | 192,90 | 210,70 | 235,00 | 307,00 |

| 0,10 | 0,10 | 0,10 | 0,10 | |

| 2.2 Расходы на содержание аппарата: Доля в непроцентных расходах | 63411,80 | 73555,60 | 107391,20 | 116251,00 |

| 44,90 | 48,90 | 46,70 | 49,60 | |

| 2.3 Платежи в бюджет Доля в непроцентных расходах | 5785,60 | 6769,20 | 9277,00 | 9864,00 |

| 4,10 | 4,50 | 4,20 | 4,70 | |

| 2.4 Расходы по смете АХР Доля в непроцентных расходах | 18440,00 | 22583,20 | 25765,20 | 32359,00 |

| 13,00 | 15,00 | 14,00 | 14,00 | |

| 2.5 Прочие непроцентные расходы Доля в непроцентных расходах | 53508,20 | 47436,30 | 56126,60 | 45132,00 |

| 37,90 | 31,50 | 28,10 | 29,70 | |

| Итого расходов В процентах к прошлому году В процентах к 2005г. | 215917,30 | 236350,00 | 316439,00 | 340365,00 |

| 81,3 | 109,50 | 133,80 | 107,60 | |

| 148,50 | 157,60 | |||

| Прибыль(после уплаты налогов) В процентах к прошлому году В процентах к 2005г. | 95345,40 | 150970,00 | 181700,00 | 245014,00 |

| 232,70 | 158,30 | 120,30 | 134,80 | |

| 178,00 | 259,60 | |||

| Рентабельность общая(отношение чистой прибыли к общим расходам банка) | 44,16 | 63,88 | 57,40 | 72,00 |

Похожие работы

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... обслуживания, репутация кредитной организации. В целом именно структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Данные остатков по счетам бухгалтерского учёта служат основой для коэффициентного метода управления ликвидностью, комплексная характеристика активов и пассивов (степень ликвидности, рискованность, распределение во времени) необходима для ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

0 комментариев