Навигация

Ликвидность коммерческих банков

50065

знаков

0

таблиц

2

изображения

Содержание

Введение…………………………………………………………………………...2

Глава I. Сущность ликвидности коммерческого банка……………………..….4

1.1 Понятие ликвидности в современной экономической литературе.……..…4

1.2 Факторы банковской ликвидности.……………………………………….…7

1.3 Понятие риска ликвидности в банковской деятельности………………....11

Глава II. Оценка ликвидности на примере банка ОАО Банк «ВТБ»………....15

2.1 Характеристика деятельности «Внешторгбанк»…………………………..15

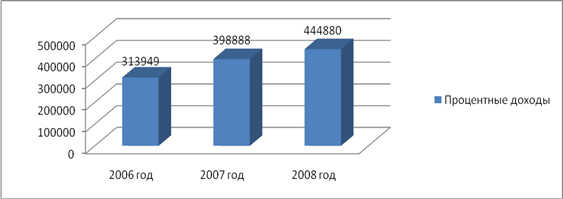

2.2 Оценка платёжеспособности и ликвидности банка «ВТБ»………...……..19

2.3 Совершенствование управления ликвидностью в банке «ВТБ»………....23

Заключение……………………………………………………………………….30

Список литературы………………………………………………………………32

Введение

Термин ликвидность происходит от латинского Iiquidus, что в переводе означает текучий, жидкий, т.е. ликвидность дает тому или иному объекту характеристику лёгкости движения, перемещения. В России термин «ликвидитет» был заимствован из немецкого языка в начале ХХ в. и по существу использовался только в банковском аспекте. Под ликвидностью подразумевалась способность активов к быстрой и легкой мобилизации. Основные явления банковской ликвидности находили отражения в русской экономической литературе начиная со второй половины ХIХ в. в связи с убыточностью деятельности государственных банков, а также с процессом образования коммерческих банков. В частности, о важности соблюдения соответствия между сроками активных и пассивных операций с позиции ликвидности экономисты писали ещё в конце ХIХ в.

Понятие ”ликвидность” означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Понятие ”платежеспособность” включает еще и способность банка своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности.

В настоящее время имеется немало публикаций, посвященных теории и практике обеспечения ликвидности и платежеспособности коммерческих банков, проводятся дискуссии и семинары с участием деловых кругов и представителей властных структур, вносятся различные практические рекомендации по поднятым вопросам.

Проблемы ликвидности и платежеспособности нашли отражение в трудах современных специалистов российского банковского дела и представителей отечественной науки. Можно выделить работы: Тархановой Е.А., Смирнова А.В. Помориной М. А., Полушкина В.Ю., Лаврушина. О.И., Космачева А.Н., Иванова В.В. и ряда других. Однако в области изучения ликвидности и платежеспособности банков остается немало нерешенных проблем как теоретического, так и прикладного характера.

Эффективная работа коммерческого банка зависит от правильно выбранного соотношения риска и дохода. Риски имеют отношение ко всему разнообразию ожидаемого дохода по всем видам активных и пассивных операций и представляют вероятность того, что финансовые проблемы могут отрицательно сказаться на показателях деятельности и финансовом положении банка. Поэтому, планируя операции банка, следует определить выгодность и затратность каждого вида активных операций и операций по привлечению ресурсов, необходимых для достижения целей и выполнения задач банка, соблюдения ликвидности и платежеспособности.

Ликвидность банка определяется сбалансированностью его активов и пассивов банка, степенью соответствия сроков размещенных активов и привлеченных пассивов. Банк, имеющий достаточный запас ликвидных активов для поддержания текущей ликвидности, может ее утерять с течением времени в связи с превышением потока обязательств над потоком превращения вложений в ликвидные активы. Оценка ликвидности является наиболее проблематичной, так как она связана с оценкой риска активных операций банка. При подобном подходе характеристика ликвидности должна учитывать не только данные отчетных балансов банка, но и информацию о структуре счета прибылей и убытков, отчет о движении источников финансирования, отчет об изменении акционерного капитала и другую финансовую информацию.

Целью данной работы является теоретическое изучение платежеспособности и ликвидности коммерческих банков, их рисков и методов поддерживания, рассмотрение ликвидности и платежеспособности на примере банка ОАО Банк «ВТБ».

В рамках поставленной цели необходимо решить следующие задачи:

1. Определить понятие ликвидности и платежеспособности коммерческого банка.

2. Изучить понятие риска ликвидности коммерческого банка.

3. Изучить методы оценки ликвидности и платежеспособности коммерческого банка.

4. Проанализировать методы оптимизации риска ликвидности коммерческого банка.

5. На основе данных отчетности проанализировать ликвидность и платежеспособность коммерческого банка «ВТБ», сделать выводы о ликвидности и платежеспособности банка.

6. На основе выводов о ликвидности и платежеспособности банка «ВТБ», предложить мероприятия по их повышению.

Предметом исследования в данной работе является ликвидность и платежеспособность банка, их оценка и методы поддержания.

Объектом исследования является ликвидность и платежеспособность банка ОАО Банк «ВТБ».

Методы исследования – метод анализа, метод синтеза, статистический метод исследования динамики показателей, расчетный метод определения показателей.

Глава I. Сущность ликвидности коммерческого банка

Похожие работы

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

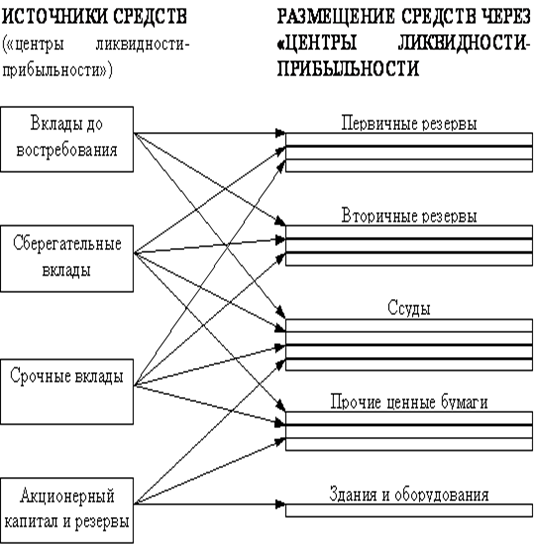

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... определения ликвидной позиции составляется реструктурированный баланс, в котором активы и пассивы классифицируются по срокам погашения и востребования. Зарубежный опыт оценки ликвидности коммерческих банков В зарубежной практике ликвидность измеряют на основе: 1) финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса; 2) определения потребности в ликвидных средствах с ...

0 комментариев