Клиентом банка может стать другой банк

Понятие и сущность ликвидности коммерческих банков

Неликвидные активы – это просроченые кредиты и ненадежные долги, дома и сооружения, которые принадлежат банку и относятся к основным фондам

Анализ финансовых результатов деятельности Пушкинского отделения № 2009 Сбербанка России

ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

Способы повышения ликвидности Пушкинского отделения № 2009 Сбербанка России

Предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России

Навигация

ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

Доходность и ликвидность коммерческого банка

103291

знак

13

таблиц

13

изображений

3. ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

3.1 Оценка и анализ ликвидности баланса Пушкинского отделения № 2009 Сбербанка России

Основной методикой определения ликвидности Сберегательного банка России является анализ обязательных экономических нормативов:

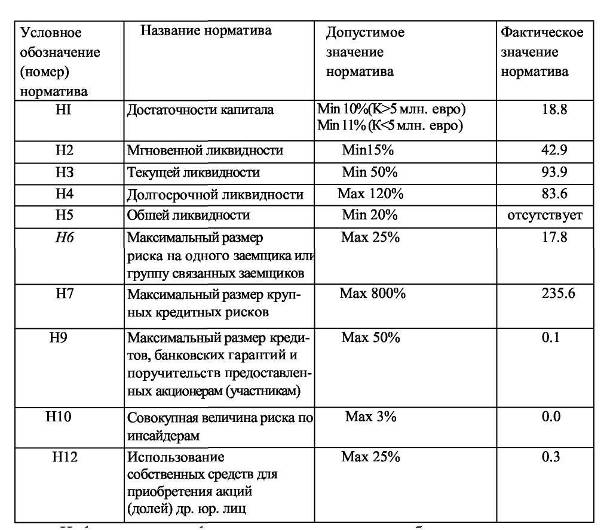

1. норматива достаточности капитала (Н1);

2. норматива мгновенной ликвидности (Н2);

3. норматива текущей ликвидности (Н3);

4. норматива долгосрочной ликвидности (Н4);

5. норматива общей ликвидности (Н5);

6. нормативов для регулирования кредитного риска, связанные с предоставлением крупных сумм клиентам (Н6, Н7).

Принятая в России методика расчета норматива достаточности капитала (Н1) в основных моментах соответствует международным требованиям, установленным Базельским соглашением. Для Сбербанка с капиталом свыше 5 млн. евро установлено нормативное значение Н1 – 10%.

Норматив достаточности капитала с учетом принятых рыночных рисков (процентного, фондового, валютного) рассчитывается по приведенному ниже алгоритму [16, c.61].

![]() (1)

(1)

где Н1 – норматив достаточности капитала, %;

СК – собственные средства (капитал) банка, рассчитанные Согласно Положению Центрального банка России от 10 февраля 2003 г. № 215-П, тыс. руб.;

Ар – сумма активов банка, взвешенных с учетом риска, тыс. руб.

Rц – величина созданного резерва под обесценение ценных бумаг, тыс. руб.;

Rк – величина созданного резерва на возможные потери по ссудам (часть), тыс. руб.;

Rд – величина созданного резерва по прочим активам и по расчетам с дебиторами, тыс. руб.;

RКРВ – величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета, тыс. руб.;

RКРС – величина кредитного риска по срочным сделкам, тыс. руб.;

RРР – размер рыночного риска, включающий процентный, фондовый и валютный риски, тыс. руб.

Рассчитаем данные нормативы относительно Пушкинского ОСБ № 2009 и представим их в виде таблицы.

Таблица 9 – Основные показатели анализа ликвидности Пушкинского отделения № 2009 Сбербанка России за 2006-2008 гг.

| Наименование показателя | Формула расчета | Экономическое содержание | Приме-чания | Значения, % | Измене- ния +/- с предыдущим годом | ||

| 2006 год | 2007 год | 2008 год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Норматив достаточности собственных средств (капитала) (Н1) | Н1=Собств.капитал / (∑ активов банка – величина созданного резерва под обесценение ЦБу - величина созданного резерва на возможные потери по ссудам – величина созданного резерва по проч. активам и по расчетам с дебиторами + величина кред.риска по инструментам , отражаемым на внебалан. счетах + величина кред.риска по срочным сделкам + размер рын. риска) *100 | Регулирует риск несостоятельности Сбербанка России и определяет требования по минимальной величине собственных средств (капитала), необходимых для покрытия кредитного и рыночного рисков. | Минимально допустимое значение 10% | 16,6 | 15,9 | 16,5 |

0,6 |

| Коэффициент мгновенной ликвидности (Н2) | Высоколиквидные активы / обязательства до востребования | Характеризует способность банка в течение одного операционного дня выполнить обязательства до востребования | Оптимальное значение 15-50%. Минимально допустимое значение – 15% | 55,6 | 53,3 | 54,2 | 0,9 |

| Норматив текущей ликвидности (Н3) | Ликвидные активы /обязательства до востребования и на срок до 30 дней | Характеризует способность банка в течение 30 дней с анализируемой даты исполнить обязательства до востребования сроком до 30 дней | Минимально допустимое значение Н3 - 50% | 63,1 | 65,7 | 66,3 | 0,6 |

| Норматив долгосрочной ликвидности (Н4) | Задолженность банку сроком свыше года / (собственные средства + обязательства сроком свыше года) | Характеризует сбалансированность активов и пассивов Сбербанка сроком свыше одного года | Максимально допустимое значение норматива — 120% | 91,8 | 101,9 | 99,2 | -2,7 |

| Норматив общей ликвидности (Н5) | Общие активы / общие обязательства банка | Означает, что доля ликвидных активов в общей сумме активов банка за вычетом обязательных резервов должна составлять не мене 20% | Минимально допустимое значение Н5 - 20% | 38,4 | 29,6 | 36,2 | 6,6 |

| Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) | Совокупная сумма кредитных требований Сбербанка к заемщику / собственный капитал | Определяет максимальное отношение совокупной суммы кредитных требований Сбербанка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) Сбербанка. | Максимально допустимое значение норматива — 25% | 23,1 | 21,6 | 22,1 | 0,5 |

| Максимальный размер крупных кредитных рисков (Н7) | Крупный кредитный риск - сформированный резерв на возможные потери / собственный капитал | Определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) | Максимально допусимое значение норматива — 800% | 140,4 | 167,6 | 156,3 | -11,3 |

Из данных таблицы можно сделать вывод о том, что все показатели ликвидности соответствуют нормативам на протяжении всего рассматриваемого периода.

Итак, ликвидность можно обеспечить, поддерживая высокий уровень кассовой наличности или помещая средства в высоколиквидные активы, а, также гарантировав возможность привлекать дополнительные вклады и занимать деньги из других источников.

Похожие работы

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... обслуживания, репутация кредитной организации. В целом именно структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Данные остатков по счетам бухгалтерского учёта служат основой для коэффициентного метода управления ликвидностью, комплексная характеристика активов и пассивов (степень ликвидности, рискованность, распределение во времени) необходима для ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

0 комментариев