Клиентом банка может стать другой банк

Понятие и сущность ликвидности коммерческих банков

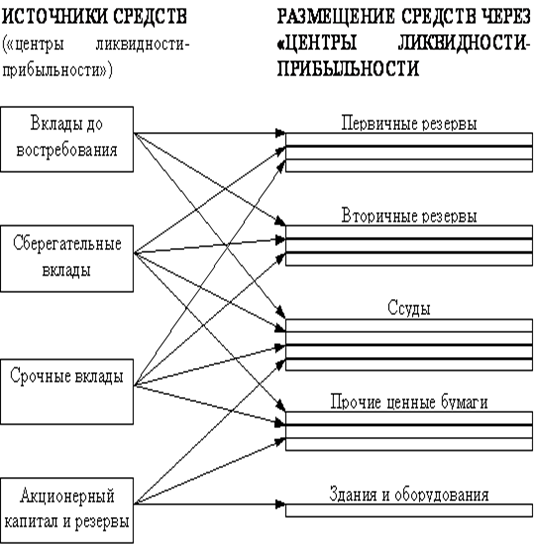

Неликвидные активы – это просроченые кредиты и ненадежные долги, дома и сооружения, которые принадлежат банку и относятся к основным фондам

Анализ финансовых результатов деятельности Пушкинского отделения № 2009 Сбербанка России

ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

Способы повышения ликвидности Пушкинского отделения № 2009 Сбербанка России

Предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России

Навигация

Доходность и ликвидность коммерческого банка

Доходность и ликвидность коммерческого банка

103291

знак

13

таблиц

13

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ДОХОДНОСТИ И ЛИКВИДНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1 Понятие и сущность доходности коммерческих банков

1.2 Понятие и сущность ликвидности коммерческих банков

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

2.1. Общая характеристика Пушкинского отделения № 2009 Сбербанка России

2.2 Анализ финансовых результатов деятельности Пушкинского отделения № 2009 Сбербанка России

3. ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

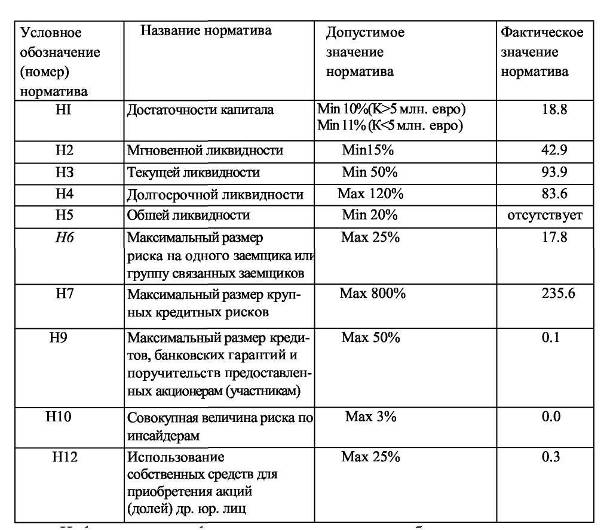

3.1 Оценка и анализ ликвидности баланса Пушкинского отделения № 2009 Сбербанка России

3.2 Способы повышения ликвидности Пушкинского отделения № 2009 Сбербанка России

3.3 Предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основная цель деятельности коммерческого банка – получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Размер полученной банком прибыли или убытка концентрированно отражает в себе результаты всех его активных и пассивных операций. Поэтому прибыли и факторы, влияющие на ее динамику, занимает одно из центральных мест в анализе деятельности коммерческого банка. Размер прибыли зависит главным образом от объема полученных доходов и суммы произведенных расходов.

Актуальность данной работы заключается в том, что ликвидность коммерческих банков, а так же методы управления ей – одна из важнейших проблем и ее решение – залог стабильности отечественной экономической системы на современном этапе развития, что подтверждаются кризисами российской банковской системы.

Целью дипломной работы является оценка доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России.

Достижение поставленной цели обеспечивается решением следующих задач:

1. Изучить теоретические аспекты управления доходности и ликвидности предприятия;

2. Рассмотреть характеристику Пушкинского отделения № 2009 Сбербанка России;

3. Провести комплексный анализ доходности и ликвидности для выявления состояния, на примере Пушкинского отделения № 2009 Сбербанка России;

4. Дать рекомендации по повышению доходности и ликвидности работы Пушкинского отделения № 2009 Сбербанка России.

Решению этих задач соответствует структура дипломной работы.

Объектом исследования является коммерческая деятельность Пушкинского отделения № 2009 Сбербанка России, а именно определение его доходности и ликвидности.

Предметом исследования – факторы, определяющие уровень доходности и ликвидности коммерческого банка.

Теоретической и методологической основой работы являются положения и выводы, сформулированные в научных трудах отечественных авторов, таких как О.И. Лаврушин, Г.Н. Белоглазова, В.В. Ковалев, К.Р. Тагирбекова.

Информативной основой исследования являются работы российских специалистов в области финансов, материалы периодической печати. Для выполнения работы были использованы также данные учёта и отчётности Пушкинского отделения № 2009 Сбербанка России за период с 2006 по 2008 г.г.

Дипломная работа состоит из введения, 3 глав, заключения, списка литературы и приложений.

В первой главе рассматриваются теоретические и методологические аспекты доходности и ликвидности коммерческого банка.

Во второй главе работы приводится общая характеристика деятельности Пушкинского отделения № 2009 Сбербанка России и анализ финансовых результатов деятельности банка за последние 2006-2008 года.

В третьей главе разрабатываются предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ДОХОДНОСТИ И ЛИКВИДНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1 Понятие и сущность доходности коммерческих банков

Понятие доходности коммерческого банка отражает положительный совокупный результат деятельности банка во всех сферах его хозяйственно-финансовой и коммерческой деятельности. За счет доходов банка покрываются все его операционные расходы, включая административно-управленческие, формируется прибыль банка, размер которой определяет уровень дивидендов, увеличение собственных средств и развитие пассивных и активных операций.

Доходность банка является результатом оптимальной структуры его баланса как в части активов, так и пассивов, целевой направленности в деятельности банковского персонала в этом направлении. Другими важными условиями обеспечения доходности банка является рационализация структуры расходов и доходов, расчеты процентной маржи и выявление тенденций в доходности ссудных операций, планирование минимальной доходной маржи для прогнозирования ориентировочного уровня процентов по активным и пассивным операциям. Условием доходности банковской деятельности безусловно является поддержание ликвидности, управление банковскими рисками, их минимизация, а также отношения с клиентами и конкурентоспособность.

Кто может стать клиентом банка? Точного законодательного определения на этот счет нет. Тем не менее существуют некоторые признаки, по которым можно определить лицо, выступающее клиентом банка. С юридической точки зрения клиент банка обладает некоторыми особенностями:

1. Клиентом можно считать лицо, которое поручает какую-либо работу банку; операциями банка в связи с этим являются те, которые проведены от имени клиента;

2. Клиентом банка становится лицо, открывшее в нем счет: депозитный, текущий, расчетный и пр. И в настоящее время зачастую считается, что открытие счета в банке является не только решающим, но и единственным признаком его клиента. Однако постепенно такое толкование сущности клиента перестает бытовать, важными становятся и другие признаки.

3. Клиентом банка или иное лицо делается в том случае, когда между ним и банком возникают деловые отношения. Юридическое или физическое лицо может не иметь счета в банке, но если оно получает в нем те или иные консультации, например по инвестициям или управлению имуществом, то становится клиентом и банк несет за него ответственность.

Похожие работы

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... обслуживания, репутация кредитной организации. В целом именно структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Данные остатков по счетам бухгалтерского учёта служат основой для коэффициентного метода управления ликвидностью, комплексная характеристика активов и пассивов (степень ликвидности, рискованность, распределение во времени) необходима для ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

0 комментариев