Клиентом банка может стать другой банк

Понятие и сущность ликвидности коммерческих банков

Неликвидные активы – это просроченые кредиты и ненадежные долги, дома и сооружения, которые принадлежат банку и относятся к основным фондам

Анализ финансовых результатов деятельности Пушкинского отделения № 2009 Сбербанка России

ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

Способы повышения ликвидности Пушкинского отделения № 2009 Сбербанка России

Предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России

Навигация

Понятие и сущность ликвидности коммерческих банков

Доходность и ликвидность коммерческого банка

103291

знак

13

таблиц

13

изображений

1.2 Понятие и сущность ликвидности коммерческих банков

Ликвидность – одна из обобщенных качественных характеристик деятельности банка, обусловливающая его надежность. Ликвидность банка – способность своевременно и без потерь выполнять свои обязательства перед вкладчиками и кредиторами.

Обязательства банка складываются из реальных и условных.

Реальные обязательства отражены в балансе банка в виде депозитов до востребования, срочных депозитов, привлеченных межбанковских ресурсов, средств кредиторов.

Условные обязательства выражены забалансовыми пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы).

Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами.

Также ликвидность банка является залогом его устойчивости и работоспособности, поскольку банк, обладающий достаточным уровнем ликвидности, в состоянии с минимальными потерями для себя выполнять следующие функции:

1) проводить платежи по поручению клиентов (обязательства по средствам на расчетных, текущих и корреспондентских счетах, зарезервированных для расчетов);

2) возвращать кредиторам (вкладчикам) средства как с наступившими сроками погашения, так и досрочно (средства в депозитах);

3) удовлетворять спрос клиентов на денежные средства в рамках принятых на себя обязательств, например, по заключенным кредитным договорам, кредитным линиям;

4) погашать выпущенные банком ценные бумаги;

5) отвечать по обязательствам, которые могут наступить в будущем, например, по заболансовым обязательствам (выданным гарантиям, доверительному управлению, наличным и срочным сделкам) и т.д.

Ликвидность банка – его способность своевременно и без потерь выполнять свои обязательства перед вкладчиками, кредиторами и другими клиентами:

- за счет имеющихся у него денежных средств; или

- за счет продажи активов; или

- за счет привлечения дополнительных денежных ресурсов из внешних источников по приемлемой цене.

Ликвидность любого предприятия, фирмы, хозяйствующего субъекта – это «способность быстро погашать свою задолженность».

Ликвидность определяется соотношением величины задолженности и ликвидных средств, находящихся в распоряжении предприятия. Ликвидными называются такие средства, которые могут быть использованы для погашения долгов (наличные деньги в кассе, депозитные вклады, размещенные на счетах банках, ценные бумаги, реализуемые элементы оборотных средств, такие как: топливо, сырье и т.п.).

Каждый коммерческий банк должен самостоятельно обеспечивать поддержку своей ликвидности на заданном уровне на основе как анализа ее состояния, которое складывается на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в следующем научно-обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения ссудных средств посторонних организаций, осуществления активных кредитных операций.

Коммерческий банк считается ликвидным, если суммы имеющихся у него средств и других ликвидных активов, а также возможности быстро мобилизировать средства из других источников, достаточные для своевременного погашения долговых и финансовых обязательств. Кроме того ликвидный резерв необходим для удовлетворения практически любых непредвиденных финансовых потребностей: заключение выгодных соглашений по кредиту или инвестированию; на компенсирование сезонных и непредвиденных колебаний спроса на кредит, пополнение средств при неожиданном исключении взносов и так далее.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

В зависимости от степени ликвидности, т. е. от скорости превращения в денежные средства, активы любого предприятия можно условно разделить на следующие группы:

1. Наиболее ликвидные активы (А1). К ним относятся все денежные средства (наличные и на счетах), которые могут быть использованы для выполнения текущих расчетов немедленно, а также и краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы»: "Основные средства", "Нематериальные активы", "Незавершенные капитальные вложения", "Оборудование к установке".

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени срочности их возвратов группируются следующим образом.

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок.

2. Краткосрочные пассивы (обязательства) (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (обязательства) (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и

резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс считается абсолютно ликвидным, если выполняются условия:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Также ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления.

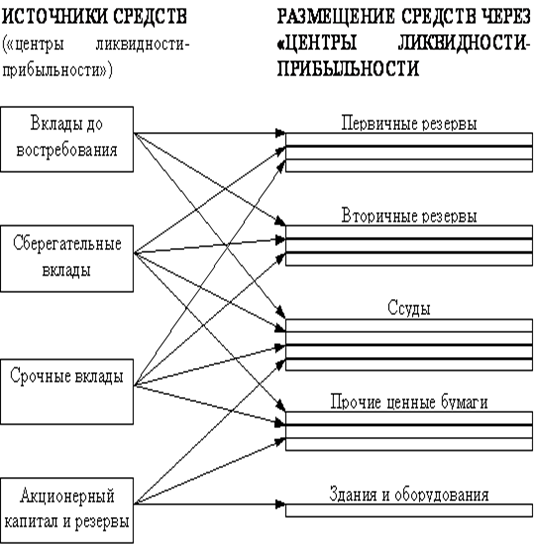

Различают ликвидность, накопленную банком (денежная наличность, высоколиквидные ценные бумаги), и покупную или вновь приобретенную (привлеченные межбанковские кредиты, выпуск банковских векселей, депозитных и сберегательных сертификатов). Соблюдение этих признаков ликвидности банка (своевременное и без потерь выполнение обязательств) обусловлено внутренними и внешними факторами, определяющими качество деятельности банка и состояние внешней среды.

Ликвидность баланса банка – соотношение между активами и пассивами баланса банка по определенным срокам. При достижении равенства активов и пассивов баланс банка считается ликвидным, что означает способность банка погашать свои обязательства в срок.

Выделяют следующие виды ликвидности баланса банка:

1. Полная ликвидность банка – состояние ликвидности банка, позволяющее выполнять все обязательства по всем договорам без нарушений по срокам или по другим критериям.

2. Статическая ликвидность банка – ликвидность банка, определяемая на конкретный момент времени.

3. Удовлетворительная ликвидность банка – состояние ликвидности, при котором банк нарушает обязательства только по платежам, связанным с административно-хозяйственными расходами.

4. Неудовлетворительная ликвидность банка – состояние ликвидности, при котором допускаются любые другие нарушения банковских обязательств.

5. Динамическая ликвидность банка – ликвидность банка, определяемая на конкретный момент времени с учетом прогноза состояния ликвидности на будущий период.

6. Долгосрочная ликвидность банка – ликвидность, определяемая с учетом прогноза состояния банка на период свыше 0,5-1 года.

7. Краткосрочная ликвидность банка – ликвидность, определяемая с учетом прогноза состояния банка на 1-6 месяцев.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Ликвидность банка определяется также качеством привлеченных средств, т.е. ликвидностью обязательств, стабильностью депозитов и умеренной зависимостью от внешних заимствований. Ликвидность баланса – это возможность и степень покрытия обязательств. Это возможность предприятия обратить активы в наличность и погасить свои платежные обязательства.

Ликвидность обязательств характеризует быстроту их погашения и степень возобновляемости для банка при поддержании общего объема привлеченных средств на определенном уровне, отражает их срочную структуру.

Таким образом, ликвидность баланса можно определить как характеристику теоретической учетной возможности предприятия обратить активы в наличность и погасить свои обязательства, а также степень покрытия обязательств активами на различных платежных горизонтах.

Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву. Возможность быстрого превращения активов банка в денежную форму для выполнения его обязательств определяется рядом факторов, среди которых решающим является соответствие сроков размещения средств, срокам привлечения ресурсов. Иначе говоря, какой пассив по сроку, таким должен быть и актив; тогда обеспечивается равновесие в балансе между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком будущего платежа по обязательствам банка.

На ликвидность баланса банка влияет структура его активов: чем больше частица первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Активы банка по степени их ликвидности можно разделить на три группы:

1. Ликвидные средства, которые находятся в немедленной готовности, или первоклассного ликвидного средства. В их числе – касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги.

2. Ликвидные средства в распоряжении банка (могут быть преобразованы в средства). Речь идет о кредитах и других платежах в интересах банка, со сроками выполнения в ближайшие 30 дней, условно реализованных ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках), и других ценностях (включая невещественные активы).

Похожие работы

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... обслуживания, репутация кредитной организации. В целом именно структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Данные остатков по счетам бухгалтерского учёта служат основой для коэффициентного метода управления ликвидностью, комплексная характеристика активов и пассивов (степень ликвидности, рискованность, распределение во времени) необходима для ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

0 комментариев