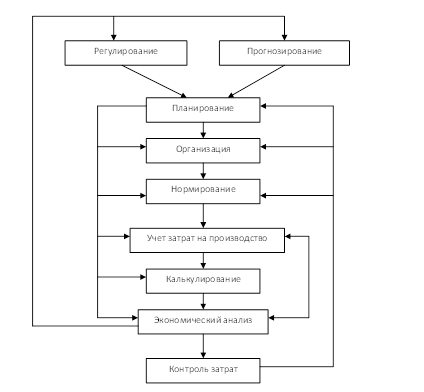

Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Процессный подход в сочетании с существующей организационной структурой

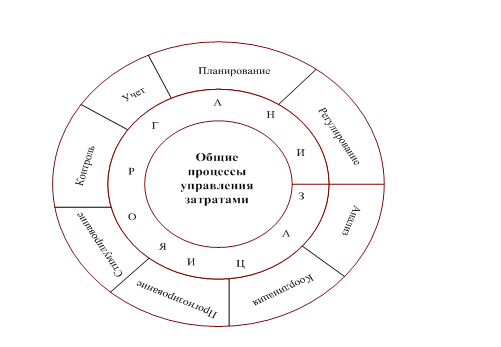

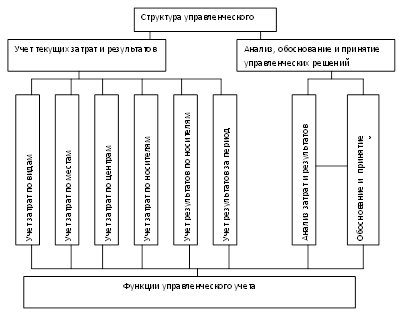

Учет затрат в операционном менеджменте

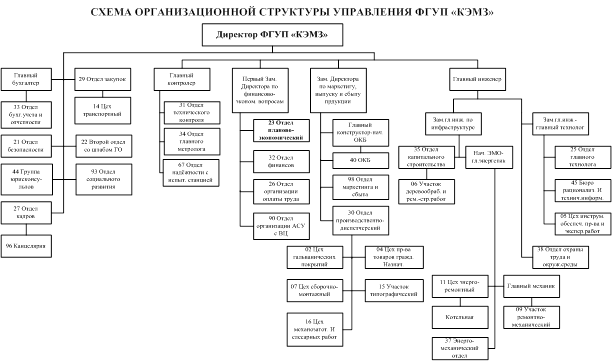

Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

Анализ финансового состояния предприятия

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности баланса

Разработка предложений по управлению затратами

Формирование затрат в рамках процессов и продукции

Навигация

Анализ ликвидности баланса

Управление затратами на основе попроцессного метода организации строительного производства

135714

знаков

28

таблиц

3

изображения

2.6 Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса предприятия осуществляется по данным таблицы 2.15.

Баланс считается абсолютно ликвидным, если соблюдаются следующие условия:

А1 ³ П1

А2 ³ П2

А3 ³ П3

А4 £ П4

В нашем случае в 2009 году имеет место быть следующее неравенство:

А1 < П1

А2 > П2

А3 > П3

А4 > П4

что позволяет сделать вывод о том, что баланс не абсолютно ликвиден.

Для достижения большей ликвидности необходимо снижать долю кредиторской задолженности и долю труднореализуемых активов.

Таблица 2.15

Изменение ликвидности баланса предприятия за год

| Актив | На 30.09.2008 | На 30.09.2009 | Пассив | На 30.09.2008 | На 30.09.2009 | Платежный излишек (+), или недостаток (–) | В % к величине группы пассива | ||

| На 30.09.2008 | На 30.09.2009 | На 30.09.2008 | На 30.09.2009 | ||||||

| 1. Наиболее ликвидные активы | 9 217 | 40 070 | 1. Наиболее срочные пассивы | 112 522 | 118 971 | -103 305 | -78 901 | -0,92 | -0,66 |

| 2. Быстро реализуемые активы | 89 996 | 97 462 | 2. Краткосрочные пассивы | 33 000 | 106 000 | 56 996 | -8 538 | 1,73 | -0,08 |

| 3. Медленно реализуемые активы | 76 463 | 88 261 | 3. Долгосрочные пассивы | 733 | 1 752 | 75 730 | 86 509 | 103,32 | 49,38 |

| По первым трем группам, всего | 175 676 | 225 793 | 146 255 | 226 723 | 29 421 | -930 | 0,20 | 0,004 | |

| 4. Трудно реализуемые активы | 61 227 | 148 536 | 4. Постоянные пассивы | 90 648 | 147 607 | -29 421 | 929 | -0,32 | 0,01 |

2.7 Выводы и предложения

Анализ представленной информации о деятельности ОАО «Востоксибэлектромонтаж» позволяет сделать следующие выводы:

Компания характеризуется:

Низкой ликвидностью баланса

Достаточной степенью финансовой устойчивости с тенденцией к увеличению

Увеличением рентабельности и прибыльности производства

Тенденцией к снижению себестоимости производимой продукции

Увеличением доли заемных средств в структуре капитала

Резким снижением уровня собственных оборотных средств

Снижением эффективности использования основных фондов

Увеличением показателя устойчивости экономического роста

Снижение себестоимости и повышение рентабельности строительного производства обусловлено изменением структуры продукции, основную долю которой составляют пусконаладочные работы. Указанные работы являются менее материалоемкими, что обеспечивает относительное снижение затрат.

Наиболее реальными и эффективными путями повышения абсолютной ликвидности предприятия в сложившейся ситуации является высвобождение денежных средств, “замороженных” в виде дебиторской задолженности и запасов. На практике это означает создание четкой связи между снабженческими, производственными и сбытовыми службами. Также необходимо снижать долю кредиторской задолженности. Реальным является снижение кредиторской задолженности за счет выплаты задолженности по дивидендам и по оплате труда.

Компания обладает большим количеством постоянных активов, многие из которых не используются при осуществлении операционной деятельности. Продажа непрофильных основных средств позволит компании увеличить, хотя и разово, приток наличности. В тоже время, у предприятия не будет необходимости нести дополнительные расходы, связанные с этим имуществом.

Кроме того предприятию необходимо повысить эффективность использования основных средств. Это возможно за счет использования более новой, производительной техники, а также за счет продажи техники, не используемой в производстве. К негативным факторам относится снижение собственных оборотных средств, то есть ухудшаются показатели платежеспособности.

Подводя общие итоги, следует отметить, что для улучшения финансового положения ОАО “Востоксибэлектромонтаж” необходимо внедрение в процесс управления финансами предприятия элементов управленческого учета и операционного менеджмента, и на основе этого наладить систему эффективного управления затратами, а именно снижать долю постоянных затрат. Также необходимо выплатить кредиторскую задолженность по дивидендам и оплате труда. Но хочется так же отметить, что в настоящее время в мире неустойчивая экономическая ситуация в связи с финансовым кризисом, что затрудняет процесс получения выплат по дебиторской задолженности от покупателей. А также наблюдается снижения спроса на продукцию предприятия. Поэтому у предприятия становится все меньше источников для получения средств на погашение кредиторской задолженности. Следовательно необходимо искать пути снижения себестоимости производства.

Похожие работы

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... отражения в учете отдельных операций по учету затрат на производство. Данными нормами и правилами руководствуются при ведении учета труда и его оплаты в ГЛХУ «Новогрудский лесхоз». 3. Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз» 3.1 Основные положения учетной политики ГЛХУ «Новогрудский лесхоз» Учетная политика представляет собой выбор предприятием ...

0 комментариев