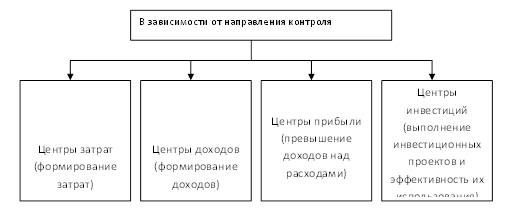

Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Процессный подход в сочетании с существующей организационной структурой

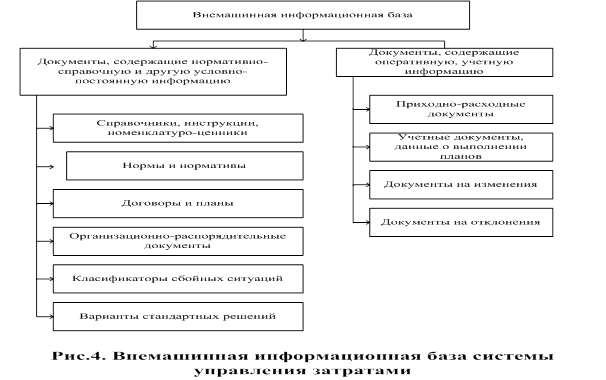

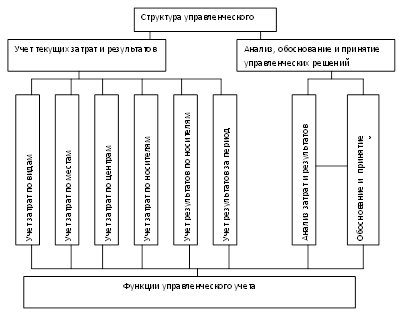

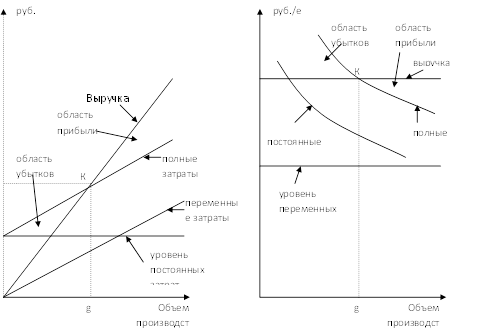

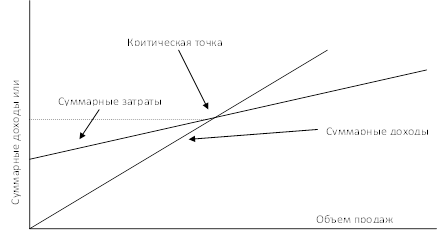

Учет затрат в операционном менеджменте

Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

Анализ финансового состояния предприятия

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности баланса

Разработка предложений по управлению затратами

Формирование затрат в рамках процессов и продукции

Навигация

Анализ деловой активности предприятия

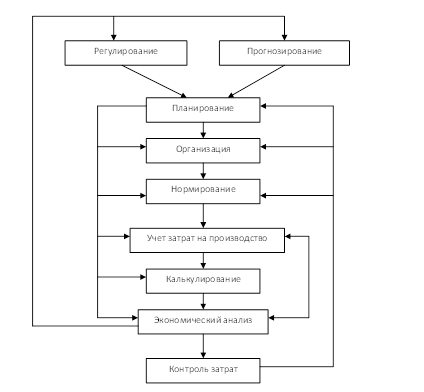

Управление затратами на основе попроцессного метода организации строительного производства

135714

знаков

28

таблиц

3

изображения

2.4 Анализ деловой активности предприятия

В мировой практике деловая активность предприятий характеризуется степенью устойчивости экономического развития. Анализ проводится с помощью показателей, характеризующих эффективность использования ресурсов предприятия и динамичность его развития.

Данные для таблицы 2.10 взяты из Формы №2 «Отчет о прибылях убытках»

Таблица 2.10

Изменение показателей эффективности использования ресурсов предприятия

| Показатели | 2008 год | 2009 год | Темп изменения, % | |

| 1. Выручка от продажи товаров, продукции, работ, услуг, тыс. р. | 237 079 | 353 714 | 49,2 | |

| 2. Бухгалтерская прибыль, тыс. р. | 28 461 | 79 395 | 179 | |

| 3. Средняя величина авансированного капитала (активов), тыс.руб. | 209 760 | 292 897 | 39,6 | |

| 4. Среднесписочная численность работников, чел. | 324 | 425 | 31,2 | |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. р. | 50 469 | 93 056 | 84,4 | |

| 6. Среднегодовая выработка продукции на 1 работника, т. р. | 732 | 832 | 13,7 | |

| 7. Фондоотдача, т. р. | 4,6976 | 3,8011 | -19,1 | |

| 8. Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) | 1,13 | 1,21 | 6,85 |

Оценивая динамику основных показателей деятельности предприятия, необходимо проверить соблюдение «золотого правила экономики предприятия», характеризующегося соотношением:

JПб > JОр > JАк >100

где JПб, JОр, JАк — соответственно темп (индекс) изменения бухгалтерской прибыли, объема реализации, суммы авансированного капитала (активов) (в %).

Из таблицы 2.10 можно сделать вывод, что «золотое правило экономики предприятия» соблюдается, т.к.:

179 % (темп изменения бухгалтерской прибыли) > 49.2 % (темп изменения объема реализации) > 39,6 (темп изменения авансированного капитала)

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в результативности его капитала, поэтому рост показателей интенсивности использования всех ресурсов (ресурсоотдача) и их отдельных видов (выработка, фондоотдача) рассматривается как благоприятная тенденция, свидетельствующая о повышении эффективности использования экономического потенциала, ускорении кругооборота средств предприятия. Но в данном случае можно заметить значительное снижение фондоотдачи при росте показателей ресурсоотдачи и среднегодовой выработки. Следовательно можно сделать вывод, что эффективность использования основных фондов снижается.

Скорость оборота всей совокупности средств предприятия в решающей мере определяется оборачиваемостью оборотных средств, что предопределяет особое значение анализа последней в оценке деловой активности.

Расчет показателей, характеризующих оборачиваемость оборотных средств, осуществляется на основе данных бухгалтерского баланса и формы №2 «Отчет о прибылях и убытках». Результаты расчетов представлены в таблице 2.11.

Таблица 2.11

Динамика показателей оборачиваемости оборотных средствпо сравнению с предыдущим годом

| Показатели | 9 месяцев | 9 месяцев 2009 год | Отклонение |

| 1. Выручка от реализации (без НДС), тыс. р. | 237 079 | 353 714 | 116 635 |

| 2. Остатки оборотных средств, тыс. р.: | |||

| - на начало года | 81 071 | 106 633 | 25 562 |

| - на конец года | 143 332 | 195 630 | 52 298 |

| 3. Средний остаток оборотных средств, тыс. р. | 112 202 | 151 132 | 38 930 |

| 4. Коэффициент оборачиваемости оборотных средств, количество раз (стр.1 / стр.3) | 2,11 | 2,34 | 0,227 |

| 5. Продолжительность одного оборота (дней) (360 / стр.4) | 170 | 154 | -17 |

| 6. Коэффициент закрепления оборотных средств (1/ стр.4) | 0,473 | 0,427 | -0,046 |

| 7. Дополнительное привлечение (высвобождение) оборотных средств в результате изменения их оборачиваемости, тыс. р. | -16 047 | ||

Из таблицы 2.11 можно сделать вывод, что оборачиваемость оборотных средств увеличилась (увеличился коэффициент оборачиваемости, и снизилась продолжительность одного оборота). Ускорение оборачиваемости позволяет высвободить из оборота часть средств, то есть обслуживать производственный процесс меньшим их количеством.

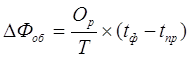

Размер высвобождения оборотных средств из оборота в результате ускорения оборачиваемости оборотных средств можно определить по формуле:

где Ор — выручка от реализации продукции, руб;

Т — число календарных дней в периоде;

tф, tпр — продолжительность оборота соответственно в отчетном и прошлом периодах,

т.р.

т.р.

Следовательно из оборота можно высвободить 16 047 т.р.

Обобщающим показателем оценки динамичности развития предприятия является коэффициент устойчивости экономического роста, показывающий какими темпами в среднем может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, ресурсоотдачей, рентабельностью реализованной продукции, дивидендной политикой и т.п. Связь между этими показателями описывается детерминированной факторной моделью:

![]()

Значения показателей, входящих в модель, рассчитываются в таблице 2.12, на основании данных форм № 1 и № 2 бухгалтерской отчетности (см. Приложение).

Таблица 2.12

Изменение коэффициента устойчивости экономического роста и факторов его определяющих

| Показатели | 2008 год | 2009 год | Отклонение | |

| абсолютное | в % | |||

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. р. | 237 079 | 353 714 | 116 635 | 49 |

| 2. Чистая прибыль, тыс. р. | 21 541 | 60 377 | 38 836 | 180 |

| 3. Реинвестированная прибыль, тыс. р. | 21 541 | 60 377 | 38 836 | 180 |

| 4. Средняя величина активов, тыс. р. | 209 760 | 292 897 | 83 137 | 40 |

| 5. Средняя величина собственного капитала, тыс. р. | 86 490 | 124 191 | 37 701 | 44 |

| 6. Коэффициент финансовой зависимости (КФЗ) (стр.4 / стр.5) | 2,4253 | 2,3584 | -0,07 | -3 |

| 7. Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) (КОА) (стр.1 / стр.4) | 1,1302 | 1,2076 | 0,08 | 7 |

| 8. Уровень рентабельности реализованной продукции, % (УРР) (стр.2 / стр.1 * 100) | 9,0860 | 17,0694 | 7,98 | 88 |

| 9. Коэффициент реинвестирования прибыли (КРП) (стр.3 / стр.2) | 1 | 1 | 0 | 0 |

| 10. Коэффициент устойчивости экономического роста, % (КУР) (стр.6 * стр.7 * стр.8 * стр.9) | 24,91 | 48,62 | 23,71 | 195,20 |

По данным таблицы 2.12 можно заметить значительное увеличение коэффициента устойчивости экономического роста предприятия, уровня рентабельности реализованной продукции, а также показателя ресурсоотдачи. Но коэффициент финансовой зависимости снизился, что является не очень хорошим показателем для стабильного финансового состоянии предприятия.

Степень влияния каждого из факторов на коэффициент устойчивости экономического роста предприятия рассчитана в таблице 2.13.

Таблица 2.13

Расчет влияния факторов на изменение коэффициента устойчивости экономического роста

| Факторы | Порядок расчета | Изменение КУС (+ повышение; – снижение) |

| 1. Изменение коэффициента финансовой зависимости | (2,3584-2,4253)*1,1302*9,086*1 | -0,69 |

| 2. Изменение ресурсоотдачи (коэффициента оборачиваемости авансированного капитала) | 2,3584*(1,2076-1,1302)*9,086*1 | 1,66 |

| 3. Изменение уровня рентабельности реализованной продукции | 2,3584*1,2076*(17,0694-9,086)*1 | 22,74 |

| 4. Изменение коэффициента реинвестирования | 2,3584*1,2076*17,0694*(1-1) | 0,00 |

| Совокупное влияние факторов | 23,71 |

В большей степени на коэффициент устойчивости влияет фактор изменения уровня рентабельности реализованной продукции.

Для увеличения коэффициента устойчивости экономического роста, предприятию необходимо увеличить показатель финансовой зависимости, а также повысить эффективность использования ресурсов.

Высокий уровень коэффициента финансовой зависимости могут позволить себе предприятия, поставляющие конкурентоспособную продукцию, что обеспечивает стабильное и прогнозируемое поступление денежных средств. Это же относится к предприятиям, имеющим высокий уровень мобильности и ликвидности активов. Следовательно, ОАО «ВСЭМ» необходимо увеличивать долю собственных оборотных средств.

2.5 Анализ платежеспособности предприятия

Платежеспособность — это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно для бесперебойного осуществления процесса производства и реализации продукции.

Расчет показателей, отражающих платежеспособность предприятия, производится в таблице 2.14.

Таблица 2.14

Изменение показателей платежеспособности предприятия за 2009 год

| Показатели | На 30.09.2008 | На 30.09.2009 | Изменение |

| 1. Выручка от реализации, тыс. р. | 237 079 | 353 714 | 116 635 |

| 2. Оборотные средства, тыс. р. | 143 332 | 195 630 | 52 298 |

| 3. Краткосрочная задолженность, тыс. р. | 148 017 | 227 465 | 79 448 |

| 4. Общий коэффициент покрытия (текущей ликвидности) (стр.2 / стр.3) | 0,97 | 0,86 | -0,11 |

| 5. Промежуточный коэффициент покрытия (быстрой ликвидности) ((ДС + КФВ + ДЗ) / стр.3) | 0,69 | 0,70 | 0,01 |

| 6. Коэффициент абсолютной ликвидности ((ДС + КФВ) / стр.3) | 0,06 | 0,18 | 0,11 |

| 7. Коэффициент чистой выручки ((Амортизация + ЧП) / стр.1) | 0,091 | 0,171 | 0,08 |

Уровень общего коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат и ряда других факторов. Поэтому, нормальное (минимальное) значение данного коэффициента индивидуально для каждого предприятия и должно определяться с учетом суммы оборотных средства, которая должна остаться у предприятия после погашения текущей задолженности на бесперебойное ведение производственного процесса и реализацию продукции, а также на покрытие безнадежной дебиторской задолженности.

Однако, поскольку в настоящих условиях учет данных факторов, как правило, не осуществляется, считается, что нормальным значением для данного коэффициента является значение не меньше 2.

Для нашего предприятия коэффициент покрытия недопустимо низкий, поэтому необходимо снижать размеры кредиторской задолженности.

Коэффициент быстрой ликвидности главным образом формируется за счет ликвидной дебиторской задолженности. Если предприятие не может, или не считает целесообразным продавать запасы в погашение долгов, то нормальный для данного предприятий уровень промежуточного коэффициента покрытия должен быть равен единице (хотя в действующей практике его нормальные значения оценивают в районе 0,7— 0,8), т.е. сумма краткосрочной задолженности должна полностью покрываться деньгами и ликвидной дебиторской задолженностью предприятия. В существующих условиях для этого ликвидная дебиторская задолженность должна быть практически равна краткосрочным обязательствам предприятия.

В нашем случае коэффициент быстрой ликвидности имеет тенденцию к увеличению, и соответствует нормальному значению.

Минимально необходимая сумма денежных средств, которая может быть принята для расчета нормального коэффициента абсолютной ликвидности, равна величине безнадежной дебиторской задолженности, поскольку никакими другими способами (средствами) кроме денег на расчетном счете или в кассе ее не заместить. (Однако в экономической теории, основываясь на западную практику, в настоящее время нормальным для данного коэффициента считается значение 0,2 — 0,25, что резко отличается от условий нашей страны).

Для данного предприятия коэффициент абсолютной ликвидности равен 0,18 и имеет тенденцию к росту.

Коэффициент чистой выручки позволяет оценивать перспективную платежеспособность предприятия. Данный коэффициент показывает долю свободных денежных средств в выручке от реализации продукции. Эту норму, с известной степенью приближения, можно распространить на предполагаемые поступления выручки в ближайшей перспективе. Чем выше этот коэффициент, тем лучше с финансовой точки зрения.

Для ОАО «ВСЭМ» коэффициент чистой выручки увеличивается, что говорит о благоприятной тенденции развития предприятия.

Похожие работы

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... отражения в учете отдельных операций по учету затрат на производство. Данными нормами и правилами руководствуются при ведении учета труда и его оплаты в ГЛХУ «Новогрудский лесхоз». 3. Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз» 3.1 Основные положения учетной политики ГЛХУ «Новогрудский лесхоз» Учетная политика представляет собой выбор предприятием ...

0 комментариев