Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Процессный подход в сочетании с существующей организационной структурой

Учет затрат в операционном менеджменте

Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

Анализ финансового состояния предприятия

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности баланса

Разработка предложений по управлению затратами

Формирование затрат в рамках процессов и продукции

Навигация

Учет затрат в операционном менеджменте

Управление затратами на основе попроцессного метода организации строительного производства

135714

знаков

28

таблиц

3

изображения

1.3 Учет затрат в операционном менеджменте

Основной целью деятельности любой коммерческой организации является получение прибыли. Для этого необходима оперативная, достоверная и полная информация, позволяющая принимать адекватные сложившейся ситуации управленческие решения.

В настоящее время в информационном поле предприятия функционируют три учетные подсистемы. Каждая из них стремится удовлетворить информационные потребности своих пользователей: финансовый учет — акционеров, инвесторов, кредитные учреждения партнеров по бизнесу: налоговый учет — госналогслужбу; управленческий учет — менеджеров. Все подсистемы функционируют на одном предприятии и должны способствовать улучшению его финансового состояния, каждая по-своему связана с менеджментом.

Обоснованные управленческие решения, как краткосрочные, так и стратегические, принимаются на основе данных управленческого учета.

Развитие управленческого учета связано с усложнением предприятий, диверсификацией продукции, необходимостью сохранять коммерческую тайну о затратах в условиях конкуренции и т.д.

Экономическая обособленность и независимость организаций объективно обусловливает усложнение его ориентации в системе экономических связей, и, следовательно, возрастание значимости функций управления предприятием, что приводит к развитию управленческого учета. Причем речь идет о значительном изменении методологии и организационной реструктуризации системы бухгалтерского учета.

Существование значительных отличий финансового и управленческого учета подтверждает их право на обособленное существование (см. табл. 6).

Таблица 6

Различия финансового и управленческого учета

| Классификационные признаки | Финансовый учет | Управленческий учет |

| Пользователи информации | Главным образом внешние пользователи: акционеры, инвесторы, поставщики, кредитные учреждения, налоговые инспекции, органы статистики, рабочие предприятия, и др. | Менеджеры разного уровня (президент, начальник цеха, и др.) |

| Цели ведения учета | Составление финансовой отчетности для внешних пользователей | Обеспечение процессов управления внутри предприятия |

| Юридическая обязательность ведения учета и представления отчетности | Федеральный закон «О бухгалтерском учете» №129-ФЗ устанавливает требование ведения бухгалтерского учета | Руководители самостоятельно определяют целесообразность ведения учета. Информация подготавливается только в том случае, если она проходит тест эффективности (выгода от ее использования больше, чем затраты на подготовку) |

| Свобода выбора методов ведения учета | Ограничена общепринятыми принципами ведения бухгалтерского учета | Никаких ограничений, кроме стоимости, сопоставляемой с доходами от принятия более эффективных управленческих решений |

| Учетная система | Двойная запись | Любая полезная система |

| Временной аспект | Нацеленность в прошлое | Нацеленность на будущее |

| Временной интервал | Обычно год или квартал | Любой |

| Измерители | Денежные | Любые |

| Набор показателей | Определен точно. Относительные показатели используются незначительно | Набор до конца не определен |

| Степень открытости информации | Не представляет коммерческой тайны. Является открытой, публичной и в ряде случаев заверяется независимыми аудиторами | Является коммерческой тайной, не полежит публикации и носит |

| Основные требования к информации | Соответствие требованиям законодательства по бухгалтерскому учету | В большей степени возможность использования для управления предприятием |

| Степень точности информации | Данные должны быть достаточно достоверными, иначе внешние пользователи будут относиться с недоверием к содержанию публикуемых отчетов | Приблизительная оперативная информация, достаточная для принятия управленческих решений |

| Время совершения информации | Информация об уже свершившихся хозяйственных операциях (исключение в части учета готовой продукции в случае принятия в учетной политике ее оценки по нормативной (плановой) себестоимости) | Как фактические данные, нормативные, плановые, так и информация, носящая характер прогноза |

| Масштабы учета | Деятельность всей организации | Отдельные сегменты: определенные виды продукции, показатели, отделы, области сбыта продукции |

| Классификационные признаки | Финансовый учет | Управленческий учет |

| Принципы учета | Внешние пользователи требуют гарантий в том, что публикуемые финансовые отчеты составляются исходя из общепринятых норм учета, что позволяет проводить сопоставления и сравнения. Поэтому финансовые отчеты должны подготавливаться в соответствии с требованиями принципов, заложенных в Положениях по бухгалтерскому учету (стандартах) | Выбираются те правила учета, которые руководители считают наиболее полезными для принятия решения. Проверка на соответствие общепринятым нормам, или юридическим требованиям не производится. |

| Связь с другими | Основан главным образом на собственном методе | Тесно связан с другими дисциплинами: микроэкономикой, финансами, экономическим анализом, математической статистикой и др. |

В настоящее время в российской теории и практике управления тема управленческого учета является одной из самых дискуссионных. Прежде всего нет ясности о самом объекте (предмете) управленческого учета.

Понятие «управленческий учет» впервые появилось в России в 50-х. гг., когда на русский язык был переведен отчет английских бухгалтеров об организации управленческого учета в США. Само название понятия «управленческий учет» переведено с английского языка дословно (в оригинале — management accounting) и содержит в себе некоторое противоречие, так как с точки зрения классической российской теории управления любой учет есть функция управления, поэтому учет по определению не может быть не управленческим.

После появления этого отчета долгое время шли споры о переводе термина. Высказывалось мнение, что нужно переводить «учет в управлении», а не «управленческий учет». Но ведь любой вид учета — это система наблюдения (мониторинга) и контроля, формирующая информацию обратной связи в управлении экономическими (хозяйственными) организациями, их объединениями и более общими (народнохозяйственными) системами. Только на основе информации обратной связи невозможно решить задачи внутреннего управления хозяйственными процессами.

То есть при теоретическом и практическом рассмотрении вопросов управленческого учета существует не всегда сознаваемое специалистами и экспертами нерациональное смешение (порой подмена) понятий, инструментов, предметных областей по сути дела двух систем подходов и классификаций экономико-управленческих дисциплин — западной и отечественной.

Определение системы управленческого учета — вопрос дискуссионный. Не существует какого-либо идеального определения, которое устраивало бы всех специалистов в этой области. Мнения авторов разнятся от понимания управленческого учета в узком смысле слова, а именно как подсистемы бухгалтерского учета, включающей в себя сбор, регистрацию и, до трактовки его в широком смысле как системы управления предприятием, охватывающей все функции управления: планирование, организацию, собственно учет, контроль, анализ, принятие решений.

Б. Нидлз и др. считают, что управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего пользования руководству Управленческий учет расширяет финансовый учет и применяется прежде всего при внутренних операциях фирмы. Его цель — обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

Ч.Т. Хорнгрен и Дж. Фостер определяют управленческий учет как идентификацию, измерение, сбор, систематизацию, анализ, разложение, интерпретацию и передачу информации, необходимой для управления какими-либо объектами.

В книге "Бухгалтерский управленческий учет" М.А. Вахрушина управленческий учет определяется как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений;

Авторы книги "Управленческий учет по формуле "три в одном" к понятию "управленческий учет" относят не только систему сбора и анализа информации об издержках предприятия, но и систему управления бюджетами (то есть планирования) и систему оценки деятельности подразделений, то есть в большей степени управленческие, чем бухгалтерские, технологии.

Многочисленные определения в основном отражают функции управленческого учета в процессе управления организацией, варьируя терминологией, количеством перечислений действий учета, отличий от финансового, расстановкой акцентов.

Концепцию управленческого учета формируют его принципы, функции, цели и задачи. Постановка управленческого учета должна осуществляться в соответствии с принципами ответственности, управляемости, взаимозависимости, релевантности.

Основными объектами управленческого учета являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяются такие объекты учета, как "центры ответственности" и система внутренней отчетности.

Цель управленческого учета — помочь управляющим в принятии эффективных управленческих решений.

Целями и задачами управленческого учета определяются его функции. Выделяют следующие функции:

1. обеспечение информацией различи уровней управления,

2. оперативный контроль,

3. перспективное планирование.

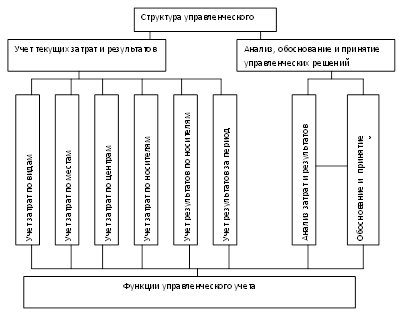

Принципы, цели и функции управленческого учета формируют его концепцию, а концепция определяет структуру. Исходя из определений управленческого учета как интегрированной системы счетоведения, нормирования, планирования и анализа, его структуру можно представить в виде блоков (рис. 1.5).

| Управленческий учет | ||||||||

| Бюджетирование и анализ гибких бюджетов (1) | Учет затрат и калькулирование себестоимости продукции (и прибыли) (2) | Подготовка информации для принятия проблемных управленческих решений (3) | Внутренний аудит и др. (4) | |||||

Рис. 1.5 Структура подсистемы управленческого учета

Основными блоками являются бюджетирование и анализ гибких бюджетов, учет затрат и калькулирование, подготовка информации для принятия проблемных управленческих решений и др. Каждый из блоков в свою очередь можно подразделить на составляющие. Например, блок (2) «Учет затрат и калькулирование себестоимости продукции» представлен в виде дерева калькуляционных систем. Выделив из блока (1) бюджетирование, можно разделить его на подготовку операционного бюджета (включая составление прогнозного отчета о прибылях и убытках в части операционной деятельности); бюджета движения денежных средств, бюджета инвестиций и бюджета баланса. Блоки могут существовать обособленно, но чаще всего они взаимосвязаны.

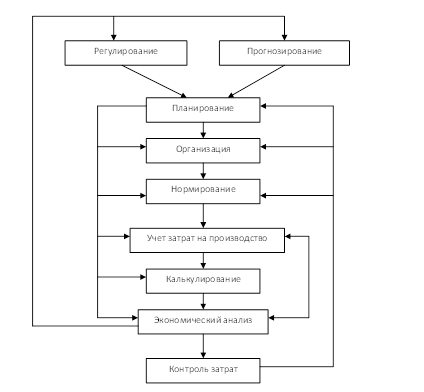

Таким образом, под системой управленческого учета в организациях следует понимать наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации преимущественно о затратах и результатах хозяйственной деятельности в интегрированной системе учета, нормирование, планирование, контроль и анализ в целях формирования достаточной информационной базы внутренним пользователям для принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений

При формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления организацией, необходимо прежде всего обеспечить сбор и классифицирование всех основных затрат, производимых в процессе осуществления хозяйственной деятельности. Знание динамики основных расходов организации является главным предварительным условием для планирования затрат.

Для обозначения понятий «потребленные ресурсы» или «деньги», которые нужно заплатить за товары и услуги, используются три термина, отличия которых и область применения строго не определены, — «затраты», «издержки», «расходы».

Размеры использованного живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. Издержки, понесенные в определенном периоде, называются затратами. Следует различать термины «затраты» и «расходы».

Затраты — стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Таким образом, в бухгалтерском учете все доходы должны соотносится с затратами на их получение, называемыми расходами.

В экономически развитых странах применяют такие методики учета затрат на производство и калькулирования себестоимости продукции, которые в наибольшей степени отвечают целям управления. Ч. Хорнгрен и Дж. Фостер сформулировали данный подход следующим образом: «разные группировки затрат для разных целей» [Хорнгрен Ч., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М.: Финансы и статистика, 1995. С. 31.]. Из этого следует, что в экономически развитых странах каждый хозяйствующий субъект для организации производственного учета самостоятельно разрабатывает такую номенклатуру статей затрат, которая в наибольшей степени отвечает целям управления.

Управленческий учет имеет дело с классификацией затрат, накоплением себестоимости по видам изделий и издержек, по центрам ответственности или центрам прибыли, составлением смет и отчетности о затратах и их анализом, подготовкой информации руководству для выбора оптимальных решений.

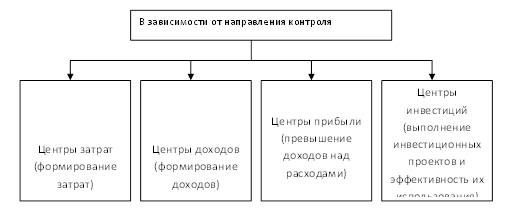

Под центром ответственности понимается сфера, участок деятельности, возглавляемый ответственным лицом (менеджером), имеющим право и возможность принимать решения.

Место затрат представляет собой территориально обособленное подразделение организации, где осуществляются расходы. Оно не всегда связано с персональной ответственностью за величину, целесообразность и экономическую обоснованность издержек.

Центр затрат представляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты.

Центр инвестиций - это подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений.

Центры продаж включают подразделения маркетинго-сбытовой деятельности, руководители которых отвечают только за выручку от реализации продукции, товаров, услуг и за затраты, связанные с их сбытом.

Центры прибыли представляют собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности.

Следует отметить, что как в России, так и за рубежом классификация затрат по различным признакам имеет условный характер.

В теории отечественного учета и анализа разработана классификация затрат по различным основаниям (см. табл. 7).

Таблица 7

Классификация затрат в отечественном учете

| Признаки классификации | Подразделение затрат |

| По экономическим элементам | Материальные затраты, Затраты на оплату труда, Отчисления на социальные нужды, Амортизация, Прочие затраты |

| По статьям затрат | В зависимости от отрасли экономики выделяют различные статьи себестоимости |

| По способу отнесения на себестоимость | Прямые, Косвенные |

| По отношению к уровню деловой активности | Переменные, Постоянные |

| По отношению к технологическому процессу | Основные, Накладные |

| По целесообразности расходования | Производительные, Непроизводительные |

| По возможности охвата планом | Планируемые, Непланируемые |

| По периодичности возникновения | Текущие, Единовременные |

| По возможности регулирования | Регулируемые, Нерегулируемые |

| По методу признания в качестве расходов | Затраты на продукт, Затраты периода |

В целях управления классификация затрат очень разнообразна и зависит от того, какую управленческую задачу нужно решить (см. табл. 8).

Таблица 8

Классификация затрат в зависимости от задач управления

| Задачи | Классификация затрат |

| 1. Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли | - входящие и истекшие - прямые и косвенные - основные и накладные - входящие в себестоимость (производственные) и затраты отчетного периода (периодические) - одноэлементные и комплексные - текущие и единовременные |

| 2. Принятие решений и планирование | - постоянные (условно-простые) и переменные - принимаемые и не принимаемые в расчет при оценках - безвозвратные затраты - вмененные (упущенная выгода) - предельные и приростные - планируемые и непланируемые |

| 3. Контроль и регулирование | - регулируемые и нерегулируемые, - контролируемые и неконтролируемые, - затраты по центрам ответственности, - затраты по местам возникновения |

Затраты в управленческом учете играют особую роль. Менеджерам разных уровней требуется информация о затратах для исчисления прибыли, маржинального дохода, себестоимости остатков товарно-материальных ценностей, выбора политики технического перевооружения, мотивации и др.

Таким образом, нельзя дать объективную характеристику производственной деятельности организации строительства без надлежащей научно обоснованной организации учета производственных затрат.

Система калькуляции себестоимости аккумулирует затраты, предоставляя возможность менеджерам решать поставленные перед ними задачи в областях управления затратами, планирования, контроля, ценообразования и многие другие. Традиционными методами учета затрат и калькулирования отечественной практики производственного учета являются попроцессный (простой), нормативный, позаказный и попередельный методы (рис.1.6). В зарубежной практике управленческого учета основными признаны позаказный и попроцессный методы затрат, стандарт-кост и директ-костинг.

| Методы учета затрат и калькулирования |

| |||||||||||||||||||

| Полнота учета затрат | Объект учета затрат | Оперативность учета и контроля затрат | ||||||||||||||||||

| Калькулирование полной себестоимости | Калькулирование неполной себестоимости («директ-костинг») | Учет фактической себестоимости | Учет нормативных затрат |

| ||||||||||||||||

| Попроцессный метод | Попередельный метод | Позаказный метод |

| |||||||||||||||||

Нормативный учет, или «стандарт-кост», предполагает определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от этих нормативов. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них. В этом случае мы имеем дело с нормативной себестоимостью и отклонениями от нее.

Учет фактических затрат — метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам.

Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. Эти отрасли характеризуются массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции, единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция является одновременно объектом учета затрат и объектом калькулирования.

Попередельное калькулирование используется в отраслях промышленности с серийным и поточным производством, когда одинаковые изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Как правило, это производства, где процесс получения продуктов состоит из нескольких последовательных технологических стадий. В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

Позаказный метод учета себестоимости используется при изготовлении уникального, либо выполняемого по специальному заказу изделия (например, в строительстве).

В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления.

Основное отличие методов учета полной себестоимости и метода «директ-костинг» заключается в порядке распределения постоянных производственных расходов между калькуляционными периодами.

Метод учета полной себестоимости — метод калькулирования себестоимости продукции с полным поглощением всех производственных затрат или с распределением всех производственных затрат между реализованной продукцией и запасами. Он традиционно применялся в отечественном учете без альтернативных методов, поэтому специального названия не имел. Все затраты, собранные по дебету производственных счетов обязательно распределяются между остатками незавершенного производства и готовой продукцией, затем между остатками готовой, отгруженной и реализованной продукции.

«Директ-костинг», или система учета переменных затрат, предполагает выявление усеченной себестоимости без постоянных затрат. При ее исчислении используется маржинальный подход: общая сумма постоянных расходов показывается обособленно, что помогает сосредоточить внимание менеджеров на поведении переменных расходов и контролировать совместное выполнение долгосрочных и краткосрочных планов. «Директ-костинг» используется при принятии многих решений, например, при выборе продукции для производства и ценообразовании, определении оптимального объема производства и реализации и т.д.

Калькуляционная система «директ-костинг» получила широкое распространение за рубежом начиная с 1950 г. Ее возникновение связывают с Великой депрессией в США в 1928 г. и желанием снизить искажение величины прибыли. Несмотря на то, что «директ-костинг» является традиционной калькуляционной системой для Запада, для российских предприятий — это новая и перспективная система. Перспективы применения данной калькуляционной системы связаны с распространением маржинального подхода в управлении.

Суть системы «директ-костинг» состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, то есть лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включаются и периодически списываются на финансовые результаты, то есть учитываются при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании себестоимости они участвуют в расчетах. Калькуляция по «директ-костингу» — это такой метод учета затрат, при котором постоянные общепроизводственные расходы также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость реализуемой продукции общей суммой без подразделения на виды изделий. В конце отчетного периода такие расходы списываются непосредственно с выручки от реализации

Использование «директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но и походы к учету и расчету финансовых результатов. Схема построения отчета о доходах содержит два финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

Маржинальный доход – это разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам. После вычитания из маржинального дохода постоянных издержек формируется показатель операционной прибыли (прибыли от продаж).

Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Система учета директ-костинг на предприятиях может быть организована по-разному. Особенность данной системы, как уже говорилось выше, является составление отчета о прибылях и убытках по методу маржинального дохода.

Система «директ-костинг» имеет следующие преимущества перед системой учета полной себестоимости:

1. Использование системы «директ-костинг» позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменении деловой активности.

2. «Директ-костинг» помогает решить одну из принципиальных задач управленческого учета: самая точная калькуляция не та, в которую включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (работ, услуг).

3. «Директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправдано даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела: «нижней границы цены». «Директ-костинг» позволяет рассчитать этот предел для краткосрочного периода. Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. Это утверждение верно только в долгосрочном периоде.

4. «Директ-костинг» делает себестоимость более обозримой (прозрачной), а отдельные статьи затрат — лучше контролируемыми. Использование показателя маржинального дохода позволяет выявить наиболее рентабельные виды продукции и, тем самым, оптимизировать производственную программу предприятия с точки зрения максимального превышения маржинального дохода над постоянными издержками, то есть, получить максимальную прибыль от продаж.

«Директ-костинг» находит все более широкое применение в отечественной бухгалтерской практике. В соответствии с международными стандартами бухгалтерского учета метод «директ-костинг» не используется для составления внешней отчетности и расчета налогов.

С развитием теории управления утратами и накопления практического опыта их применения, системы калькулирования себестоимости все более дифференцируются в зависимости от управленческих нужд. Современные экономические отношении являются динамичными, а технологии прогрессируют очень быстро, что заставляет менеджеров использовать новые подходы к управлению, ориентируясь на поведение потребителей, и разрабатывать соответствующие инструменты планирования, измерения, учета и контроля затрат, которые объединяются в систему стратегического и тактического управления затратами.

Похожие работы

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... отражения в учете отдельных операций по учету затрат на производство. Данными нормами и правилами руководствуются при ведении учета труда и его оплаты в ГЛХУ «Новогрудский лесхоз». 3. Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз» 3.1 Основные положения учетной политики ГЛХУ «Новогрудский лесхоз» Учетная политика представляет собой выбор предприятием ...

0 комментариев