Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Процессный подход в сочетании с существующей организационной структурой

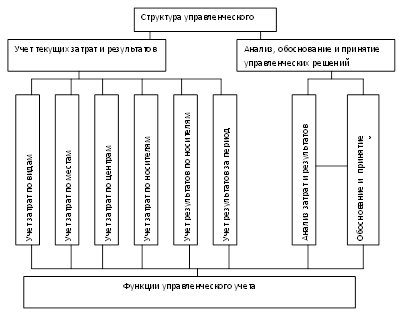

Учет затрат в операционном менеджменте

Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

Анализ финансового состояния предприятия

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности баланса

Разработка предложений по управлению затратами

Формирование затрат в рамках процессов и продукции

Навигация

Разработка предложений по управлению затратами

Управление затратами на основе попроцессного метода организации строительного производства

135714

знаков

28

таблиц

3

изображения

3. Разработка предложений по управлению затратами

3.1 Обоснование необходимости управления затратами по бизнес-процессам

Управление затратами решает задачи повышения эффективности производства. Важной функцией управления является анализ, позволяющий выявить недостатки и разработать мероприятия по снижению затрат на производство. Для выявления затрат, которые могут быть сокращены, можно использовать различные виды анализа (или их сочетание).

Для того чтобы проанализировать структуру затрат предприятия, применяют вертикальный, горизонтальный и трендовый анализ. Например, с помощью вертикального анализа определяют структуру затрат, то есть рассчитывают удельный вес каждой статьи затрат в общей сумме затрат предприятия и выделяют наиболее весомые статьи. Так, например, не стоит ожидать значительной экономии в результате сокращения статьи затрат, составляющей 1% от всех расходов предприятия.

В основе горизонтального анализа лежит сравнение каждой позиции по статьям затрат отчетности с предшествующим периодом. После проведения вертикального и горизонтального анализа следует проанализировать тенденции изменения статей затрат, то есть провести трендовый анализ. Он позволяет определить возможные значения показателей в будущем, то есть спрогнозировать значения различных показателей (объем выручки, размер затрат и т.д.) при условии сохранения сложившейся динамики.

Анализ структуры затрат позволяет определить направления для оптимизации затрат.

Для того, чтобы дать какие-либо рекомендации по управлению затратами на предприятии ОАО «ВСЭМ», сначала необходимо выяснить структуру затрат и ее изменение за несколько лет.

Для начала рассчитаем удельный вес каждой статьи затрат в общей сумме затрат предприятия и выделим наиболее весомые элементы затрат.

Согласно приложению к бухгалтерскому балансу форме № 5

(см. приложение ), можно увидеть темпы изменения затрат по элементам себестоимости за последние три года (таблица 3.3).

Таблица 3.3

Расходы по обычным видам деятельности (по элементам затрат)

| Показатель | Себестоимость по элементам затрат (тыс.руб.) | Удельный вес элементов затрат в общей себестоимости (%) | ||||

| 2007 г. | 2008 г. | 2009 г. | 2007 г. | 2008 г. | 2009 г. | |

| Материальные затраты | 86 486 | 159 383 | 135 155 | 48,4 | 52,4 | 35,9 |

| Затраты на оплату труда | 51 736 | 83 641 | 148 190 | 28,9 | 27,5 | 39,4 |

| Отчисления на социальные нужды | 11 618 | 19 032 | 27 224 | 6,5 | 6,3 | 7,2 |

| Амортизация | 3 815 | 7 037 | 18 668 | 2,1 | 2,3 | 5,0 |

| Прочие затраты | 25 214 | 35 326 | 47 113 | 14,1 | 11,6 | 12,5 |

| Итого по элементам затрат | 178 869 | 304 419 | 376 350 | 100 | 100 | 100 |

Из таблицы 3.3 видно, что в 2009 году доля материальных затрат в структуре себестоимости значительно снизилась, а доля затрат на оплату труда возросла почти на 12%. В то же время выручка от осуществления работ и услуг увеличилась на 17 %. Это объяснятся тем, что в 2009 году увеличилась доля пусконаладочных работ, практически не требующих материальных затрат.

Также показатели из таблицы 3.3 позволяют определить, что наиболее весомыми элементами затрат являются материальные затраты и затраты на оплату труда. В сумме они составляют более 70 % всех затрат предприятия.

Для оценки эффективности затрат необходимо изучить показатель отдачи от затрат:

![]()

Данные расчетов представлены в таблице 3.4.

Таблица 3.4

Оценка эффективности затрат

| Показатель | Выручка / Затраты | ||

| 2007 г. | 2008 г. | 2009 г. | |

| Выручка (тыс. руб.) | 186 615 | 359 345 | 422 124 |

| Материальные затраты | 2,16 | 2,25 | 3,12 |

| Затраты на оплату труда | 3,61 | 4,30 | 2,85 |

| Отчисления на социальные нужды | 16,06 | 18,88 | 15,51 |

| Амортизация | 48,92 | 51,07 | 22,61 |

| Прочие затраты | 7,40 | 10,17 | 8,96 |

| Итого по элементам затрат | 1,04 | 1,18 | 1,12 |

По данным таблицы 3.4 можно сделать вывод, что отдача от затрат на материалы увеличивается, а отдача от затрат на оплату труда снижается, при росте расходов на оплату труда. Это свидетельствует о недостаточной эффективности процесса управления затратами на предприятии.

Из проведенного анализа можно заметить необходимость снижения затрат на оплату труда. Для того чтобы выяснить причины увеличения доли затрат на оплату труда в общей сумме затрат предприятия, необходимо проанализировать влияние на нее каждого из факторов (увеличения численности работников и увеличения размера средней заработной платы за месяц).

По данным, предоставленным предприятием, среднемесячная заработная плата за последние три года составила:

2007 год — 16 907 руб.

2008 год — 20 086 руб.

2009 год — 30 267 руб.

Численность работников за последние три года следующая:

2007 год — 255 чел.

2008 год — 347 чел.

2009 год — 408 чел.

Рассчитаем влияние увеличения численности работников на затраты на оплату труда.

В 2008 году затраты на оплату труда составили:

![]() тыс. руб.

тыс. руб.

При неизменной величине средней заработной платы, а только за счет увеличения численности работников, затраты на оплату труда в 2009 году составили бы:

![]() тыс. руб.

тыс. руб.

А фактически затраты на оплату труда в 2009 году составили 148 190 тыс. руб. соответственно за счет увеличения среднемесячной заработной платы затраты на оплату труда в 2009 году увеличились на:

![]() тыс. руб.

тыс. руб.

Проанализируем темпы изменения средней заработной платы. Результаты представлены в таблице 3.5.

Таблица 3.5

Изменение средней заработной платы

| Показатель | 2007 год | 2008 год | 2009 год |

| Средняя заработная плата за месяц | 16 907 | 20 086 | 30 267 |

| Изменение среднемесячной заработной платы по сравнению с предыдущим годом | - | 1,19 | 1,51 |

Из таблицы 3.5 видно, что в 2009 году размер среднемесячной заработной платы увеличился почти на 50 %. Увеличение уровня среднемесячной заработной платы, безусловно, хороший показатель для предприятия. Но в период экономического кризиса такой темп роста может пошатнуть его финансовое состояние. Целесообразно было бы сократить затраты на оплату труда.

Традиционно, расходы на оплату труда выступают как одна из значимых составляющих себестоимости. Однако организация, рассматривающая своих сотрудников как высшую ценность и стремящаяся совместить их интересы со своими, вынуждена провозгласить максимизацию фонда оплаты труда своей высшей целью. Для такой организации становится невозможным снижение себестоимости за счет этого элемента, по крайней мере «в лоб». Можно пересмотреть организацию бизнеса, кадровую политику организации, взаимоотношения с сотрудниками и другие социальные аспекты этого вопроса, совершенствуя их с точки зрения предприятия в целом, но не умаляя значимости

отдельных людей.

Сама такая постановка вопроса по сути означает, что фонд оплаты труда требуется вывести за рамки традиционной себестоимости. Пока затраты на оплату труда включены в себестоимость, рабочая сила рассматривается как ресурс, подлежащий эксплуатации, затраты на который имеет смысл минимизировать для достижения наивысшей возможной ценовой конкурентоспособности.

При сокращении затрат на оплату труда необходимо проанализировать все положительные и отрицательные последствия каждого способа, чтобы избежать неприятных результатов. Например, сокращение численности сотрудников приводит, конечно, к уменьшению фонда оплаты труда, но чревато чрезмерными нагрузками на оставшихся людей, результатом чего может стать снижение производительности их труда, потеря интереса и ухудшение морального климата.

На мой взгляд, для решения этой задачи имеет смысл вернуться к механизмам мотивации в системе качества. В ней материальное стимулирование рассматривалось как один из элементов мотивации. Чтобы материальное стимулирование было действенным, надо сделать получаемые каждым сотрудником суммы зависимыми от успехов или неудач работы предприятия. Ясно, что фиксированная зарплата делает человека наёмным работником. А если заработок и успехи чётко связаны, то появляется мотивация к постоянному совершенствованию. Кроме того, такая сравнительно простая мера весьма способствует тому, чтобы личные интересы каждого сотрудника сблизились с интересами организации как целого.

Для реализации данного метода снижения затрат на оплату труда необходимо, чтобы деятельность предприятия была разделена на отдельные бизнес-процессы.

3.2 Методика построения процессов основного производства

В международной практике широко и довольно успешно применяется метод учета затрат по бизнес-процессам.

Для моделирования системы бизнес-процессов необходимо ответить на следующие ключевые вопросы:

1. Какие процессы есть на предприятии?

2. Какие целевые установки имеет этот процесс, зачем нужен

этот процесс?

3. Где начинается и где заканчивается процесс и как он связан

с другими?

4. Кто отвечает за весь процесс, кто — за определенную его часть?

5. Как протекает процесс?

6. Какие средства и ресурсы требуются для его выполнения?

7. На каких этапах следует выполнение процесса? Кто делает что, когда, почему и как?

8. С помощью каких показателей управляют процессом и оценивают результат?

9. Какие контрольные операции встроены в процесс, чтобы он был прогнозируемым?

10. Где мы видим возможности для улучшения и как мы их

осуществляем?

ОАО «ВСЭМ» с 2005 года работает на основе международных стандартов качества ISO 9000. Система менеджмента качества, разработанная для компании, предусматривает выделение основных и вспомогательных бизнес-процессов деятельности компании. Данные бизнес-процессы, а также документооборот между ними представлены в таблице 3.1

Таблица 3.1

Бизнес-процессы ОАО «ВСЭМ»

| № п/п | Название бизнес-процесса | Составляющие процесса (подпроцессы) | Владелец процесса | Входящая информация | Исходящая информация | Получатель исходящей информации |

| 1 | Стратегическое управление организацией | 1. Стратегическое и тактическое планирование деятельности и развития организации 2. Осуществление руководства организацией для реализации поставленных целей по всем направлениям деятельности 3. Мониторинг результативности и эффективности функционирования организацией, корректировка целей и тактики их достижения 4. Деятельность по позиционированию и планированию организации на рынке производителей электромонтажных и пусконаладочных работ | Генеральный директор | 1. Политика и стратегия организации 2. Положение о руководстве ОАО «ВСЭМ» 3. Протоколы заседания Совета директоров 4. Отчеты за предыдущий период (годовой, квартальные, месячные) 5. Информация о текущей деятельности организации (заключенных договорах, требованиях заказчиков, поступающих и расходуемых финансовых и материальных ресурсах) 6. Внешняя нормативная информация (изменения в государственных и региональных законах, нормативных актах) Внешняя общая информация (ситуация в экономике страны, региона, информация о деятельности конкурентов и партнеров, научно-техническом прогрессе) | 1.1.Актуализированная стратегия, политика, цели организации | Процесс 1 |

| 1.2.Актуализированный перспективный план развития ОАО «ВСЭМ» | Процессы 8, 9,10, 11 | |||||

| 1.3. Годовой план социально-экономического развития ОАО «ВСЭМ» | Процесс 2 | |||||

| 1.4. Оперативный месячный план работы организации | Процесс 1 | |||||

| 1.5. Месячные, квартальные и годовые отчеты | Процесс 1 | |||||

| 1.6. Заключения о результатах анализа и функционирования СМК | Процесс 12 | |||||

| 1.7. Рекламно-информационное позиционирование ОАО «ВСЭМ» в регионе | Потенциальные заказчики, партнеры | |||||

| 2 | Подготовка договора | 1. Определение и анализ требований заказчика 2. Подготовка документации для участия в тендере 3. Подготовка, согласование и подписание контракта на выполнение электромонтажных работ) 4. Подбор субподрядных организаций и заключение с ними договоров | Технический директор | 1. Годовой план социально-экономического развития ОАО «ВСЭМ» 2. Информация о возможном договоре | 2.1. Договор на выполнение работ | Процессы 3, 6, 7 |

| 2.2. Пакет проектно-сметной документации | Процесс 3 | |||||

| 2.3. Отказ от дальнейшей работы | Процесс 2 | |||||

| 3 | Подготовка производства работ | 1. Подготовка документации (сметы, ППР, ПОС) 2. Обеспечение материальными ресурсами (оборудованием, заготовками) 3. Комплектование персоналом 4. Подготовка объекта (прием под монтаж, оборудование бытовок и т.п.) | Заместитель технического директора по подготовке производства — руководитель отдела подготовки производства | 1. Договор на выполнение работ 2. Пакет проектно-сметной документации 3. материалы и комплектующие для объекта | 3.1. Заявка в Отдел материально-технического снабжения | Процесс 4 |

| 3.2. Рабочая проектно-сметная документация | Процесс 6 | |||||

| 3.3. Определение потребности в технологическом оборудовании и инструменте | Процесс 9 | |||||

| 3.4. Принятые материалы и комплектующие | Процесс 5 | |||||

| 3.5. ППР и технологическая документация | Процесс 5 | |||||

| 3.6. Принятый под монтаж объект | Процесс 5 | |||||

| 3.7. Подготовленная бригада электромонтажников | Процесс 5 | |||||

| 3.8. Договор субподряда | Процесс 3, заказчик | |||||

| 4 | Закупки | 1. Выбор и оценка поставщиков 2. Заключение договоров поставок 3. Приемка получаемой по договору поставки продукции | Руководитель отдела материально-технического снабжения | 1. Рекламная информация от поставщиков 2. Заявки на закупки материальных ценностей и услуг (из процессов 3, 9, 10, 11) | 4.1. Утвержденный список одобренных поставщиков | Процесс 4 |

| 4.2. Принятые материалы, комплектующие, оборудование и т.д. | Процессы 3, 9, 10, 11 | |||||

| 4.3.База данных: список поставщиков для последующего анализа | Процесс 4 | |||||

| 5 | Производство электромонтажных работ | 1.Оформление нормативно-разрешительной документации на допуск к работе 2. Электромонтажные работы 3. Пуско-наладочные работы 4. Контроль качества работ и устранение несоответствий | Заместитель генерального директора по производству | 1. Принятый под монтаж объект 2. Подготовленная бригада электромонтажников 3. Принятые материалы и комплектующие 4. Технологическая документация 5. Технологическое оборудование и инструмент, выданные для работы 6. Приборы, выданные для проведения замеров | 5.1. Акты и протоколы, полученные в процессе выполнения работ | Процесс 6 |

| 5.2. Электроустановка, готовая к предъявлению заказчику | Процесс 6 | |||||

| 5.3. Акт приемки работ внутренней комиссией | Процесс 5 | |||||

| 5.4. Технологическое оборудование и инструмент, сданные для ремонта и хранения | Процесс 9 | |||||

| 5.5. Приборы, сданные для ремонта и хранения | Процесс 9 | |||||

| 6 | Сдача-приемка объекта | 1. Подготовка сдаточной документации 2. Предъявление объекта надзорным инстанциям 3. Предъявление объекта заказчику 4. Устранение несоответствий 5. Оформление сдачи объекта | Заместитель генерального директора по производству | 1. Договор на выполнение работ 2. Рабочая проектно-сметная документация 3. Акты и протоколы, полученные во время выполнения работ 4. Электроустановка, готовая к предъявлению заказчику | 6.1. Объект, сданный заказчику | Заказчик |

| 6.2. Акт сдачи объекта заказчику | Процесс 7 | |||||

| 7 | Гарантийное обслуживание | 1. Регистрация претензий 2. Организация устранения несоответствий, обнаруженных в процессе эксплуатации | Технический директор | 1. Договор на выполнение работ (раздел гарантийных обязательств) 2. Претензии, поступившие от заказчика 3. Акт сдачи объекта заказчику | 7.1. Акт, подтверждающий устранение несоответствий | Процесс 7 |

| 7.2. Служебная записка на имя технического директора с отчетом по данной претензии | Процесс 12 | |||||

| 7.3. Письмо, направленное заказчику с мотивированным указанием того, что данный случай не является гарантийным | Заказчик | |||||

| 8 | Управление персоналом | 1. Определение потребности в персонале с соответствующей компетентностью 2. Наем, подготовка, повышение квалификации работников 3. Аттестация работников | Директор по кадрам | 1. Перспективный план развития ОАО «ВСЭМ» 2. Положения о структурных подразделениях ОАО «ВСЭМ»,должностные инструкции | 8.1. Оптимальный кадровый состав организации | Процессы 1-12 |

| 8.2. Годовой отчет по кадровой работе организации | Процесс 1 | |||||

| 9 | Управление оборудованием | 1. Управление технологическим оборудованием, инструментом (подготовка, обслуживание, ремонт) 2. Управление контрольно-измерительным оборудованием (хранение, выдача приборов, составление графиков проверки, проверка, калибровка и ремонт приборов) | Технический директор | 1. ППР: определение потребности в технологическом оборудовании, инструменте 2. Перспективный план развития ОАО «ВСЭМ» 3. Имеющиеся оборудование, инструменты, приборы 4. Технологическое оборудование инструменты и приборы, закупленные 5. Технологическое оборудование, инструменты и приборы, сданные для ремонта и хранения | 9.1. Заявка в отдел материально-технического снабжения на приобретение технологического оборудования, инструментов и приборов | Процесс 4 |

| 9.2. Технологическое оборудование, инструменты и приборы, выданные для | Процесс 5 | |||||

| 9.3. Технологическое оборудование, инструменты и приборы на складе, пригодные для использования | Процесс 9 | |||||

| 9.4. Списанные технологическое оборудование, инструменты и приборы | — | |||||

| 10 | Управление объектами инфраструктуры и производственной средой | 1. Определение потребности в объектах инфраструктуры. Планирование и осуществление ремонта и обслуживания зданий, сооружений. Контроль за состоянием объектов 2. Разработка и осуществление плана мероприятий по охране труда | Помощник генерального директора по социальному развитию и строительству | 1. Инвентарный перечень зданий и сооружений 2. Перспективный план развития ОАО «ВСЭМ» | 10.1. Безопасные условия производства для персонала | Процессы 1-12 |

| 10.2. Здания и сооружения для производства | Процессы 1-12 | |||||

| 10.3. Информационные сети, соответствующие потребностям производства | Процессы 1-12 | |||||

| 11 | Обеспечение деятельности в соответствии с нормативными документами | 1. Работы по аккредитации 2. Работы по лицензированию 3. Работы по сертификации 4. управление документами (технологическими, корпоративными, организационно-распорядительными, коммерческими, корреспонденцией) 5. Приобретение внешних нормативных документов 6. разработка, согласование, утверждение документов, введение их в действие 7. Использование, актуализация, внесение изменений 8. Отмена, изъятие из обращения | Главный технолог | 1. Имеющаяся справочно-информационная база 2. Перспективный план развития ОАО «ВСЭМ» 3. Приобретенные необходимые внешние документы | 11.1. Актуальная справочно-информационная база | Процесс 11 |

| 11.2. Действующие свидетельства об аккредитации, лицензии, сертификаты | Процесс 1 | |||||

| 11.3. Заявка в отдел материально-технического снабжения на приобретение необходимых внешних документов | Процесс 4 | |||||

| 12 | Мониторинг качества продукции и процессов | 1. Мониторинг качества продукции 2. Мониторинг процессов 3. Мониторинг удовлетворенности потребителей 4. Управление регистрируемыми данными о качестве | Заместитель технического директора — руководитель службы | 1. Информация о достижениях конкурентов и средняя по отрасли 2. Документация СМК и технологическая 3.Данные о результатах функционирования процессов, показателях продукции. Удовлетворенности потребителей | 12.1. Результаты анализа показателей | Процесс 1 |

| 12.2. Программа корректирующих действий | Процесс 2 | |||||

| 12.3. Целевые значения показателей | Процесс 12 | |||||

| 12.4. Перечень показателей процессов, продукции, СМК, удовлетворенности потребителей | Процесс 12 |

Представленная структура бизнес-процессов (см. табл. 3.1.), на мой взгляд, не достаточно полна. Структура бизнес-процессов в идеале должна представлять собой регламент работы предприятия. Она должна отражать порядок выполнения каждым работником предприятия своих функций, ресурсы, необходимые для этого, время, результаты и показатели, по которым эти результаты могут быть оценены, а также должны быть определены потребители этих результатов.

В данном случае мы видим слишком укрупненное деление производства на бизнес-процессы. Кроме того, некоторые службы и отделы, необходимые для осуществления основной деятельности предприятия, не были задействованы в перечне бизнес-процессов (см. рис. 3.1). Также в рамках данной системы менеджмента качества не были разработаны основные показатели, по которым можно было бы оценивать результаты каждого бизнес-процесса. И еще один важный «минус» — четко не определены лица, ответственные за каждый результат, полученный на выходе любого из бизнес-процессов.

Основываясь на данных видимых недостатках, нельзя назвать этот перечень бизнес-процессов регламентом, по которому предприятие может работать. Данное деление производства на бизнес-процессы носит скорее формальный характер, чем практический.

Чтобы отразить вклад в производство всех работников предприятия, в представленную структуру, например, можно добавить следующие вспомогательные бизнес-процессы: (см. табл. 3.2)

Таблица 3.2

Вспомогательные бизнес-процессы ОАО «ВСЭМ»

| № п/п | Название бизнес-процесса | Составляющие процесса (подпроцессы) | Входящая информация | Исходящая информация | Отдел, служба, структурное подразделение, ответственное за подготовку исходящей информации | Получатель исходящей информации | Планируемые и отчетные показатели |

| 13 | Обеспечение фронтом работ | 1.1. Деятельность по позиционированию и планированию организации на рынке производителей электромонтажных и пусконаладочных работ. Разработка и осуществление рекламных компаний. | 1. Внешняя общая информация (ситуация в экономике страны, региона, информация о деятельности конкурентов и партнеров, научно-техническом прогрессе) 2. Политика и стратегия организации 3. Положение о руководстве ОАО «ВСЭМ» 4. Информация о текущей деятельности организации (заключенных договорах, требованиях заказчиков, поступающих и расходуемых финансовых и материальных ресурсах) | 13.1. Рекламные материалы. | Маркетолог | Процесс 11. Потенциальные заказчики. | Отчет об участии в тендерах. Отчет о размещенной рекламной информации |

| 13.2. План рекламных мероприятий | Процессы 1, 11. | ||||||

| 13.3.Заявка на выделение денежных средств на проведение рекламных мероприятий. | Процесс 16 | ||||||

| 1.2. Участие в тендерах. | 13.4. Необходимая документация для участия в тендере. | Процесс 2 | |||||

| 13.5. Отчет о результатах участия в тендере | Процесс 1 | ||||||

| 14 | Управление автопарком | 14.1. Определение потребности в машинах и механизмах | 1. Инвентарный перечень машин и механизмов 2. Перспективный план развития ОАО «ВСЭМ» 3. Заявки от начальников отделов и служб предприятия 4. Необходимые детали и зап. части | 14.1. План по использованию машин и механизмов | Начальник автобазы | Процессы 1, 4, 14 | 1. Объем и сроки автоперевозки с указанием получателей продукции. 2. Объем и сроки автоперевозки для внутреннего потребления |

| 14.2. Заявка на приобретение необходимых машин и механизмов | |||||||

| 14.2. Прием заявок на обеспечение машинами и механизмами | 14.3. Документы, связанные с регистрацией входящих заявок | Диспетчер | Процесс 1, 14 | ||||

| 14.4. Документы, связанные с учетом времени работы машин и механизмов | Процесс 1, 8, 14, 16 | ||||||

| 14.5. Маршрутный лист | |||||||

| 14.3. Контроль за техническим состоянием машин и механизмов | 14.6. Акт проверки технического состояния автопарка | Начальники автоколонн | Процесс 1, 14, 16 | ||||

| 14.7. Заявка на ремонт и техническое обслуживание машин и механизмов | |||||||

| 14.4. Ремонт и обслуживание автопарка | 14.8. Акт о выполненных работах | Слесари | Процесс 4, 14, | ||||

| 14.9. Заявка на приобретение необходимых деталей, зап. частей | |||||||

| 15 | Регулирование юридических вопросов | 1. Обеспечение соблюдения законности в процессе осуществления деятельности предприятия | 1. Политика и стратегия организации 2. Учредительные документы организации 3. Положение о руководстве ОАО «ВСЭМ» 4. Протоколы заседания Совета директоров 5. Отчеты за предыдущий период (годовой, квартальные, месячные) 6. Информация о текущей деятельности организации (заключенных договорах, требованиях заказчиков, поступающих и расходуемых финансовых и материальных ресурсах) 7. Внешняя нормативная информация (изменения в государственных и региональных законах, нормативных актах) 8. Внешняя общая информация (ситуация в экономике страны, региона, информация о деятельности конкурентов и партнеров, научно-техническом прогрессе) | 15.1. Согласованные документы 15.2. Правовые заключения по документам о привлечении работников к дисциплинарной и материальной ветственности, по предложениям о списании безнадежной кредиторской задолженности | Юрисконсульт | Процессы 1, 2, 8, 11 | Количество договоров и сведения об их исполнении, сумма полученных и уплаченных штрафных санкций, размер задолженности к взысканию и др. |

| 2. Защита правовых интересов предприятия | 15.2. Мотивированные ответы на претензии | Процесс 7 | |||||

| 3. Методическое руководство правовой работой. Разработка документов правового характера | 15.3. Прокт приказов, инструкций, положений, стандартов и др. актов правового характера 15.4. Предложения об устранении выявленных недостатков и улучшении хозяйственно-финансовой деятельности предприятия, а также по укреплению трудовой, финансовой и договорной дисциплины | Процессы 1-16 | |||||

| 4. Учет и хранение находящихся в производстве и законченных исполнением судебных и арбитражных дел | 15.4. Архив судебных и арбитражных дел | Процесс 15 | |||||

| 16 | Учет результатов деятельности предприятия | 1. Ведение бухгалтерского учета деятельности организации в соответствии с требованиями законодательства и внутренних документов предприятия. А также предоставление бух. отчетности в гос. органы и публикация ее в СМИ | 1. Политика и стратегия организации 2. Учредительные документы организации 3. Положение о руководстве ОАО «ВСЭМ» 4. Протоколы заседания Совета директоров 5. Отчеты за предыдущий период (годовой, квартальные, месячные) 6. Информация о текущей деятельности организации (заключенных договорах, требованиях заказчиков, поступающих и расходуемых финансовых и материальных ресурсах) 7. Внешняя нормативная информация (изменения в государственных и региональных законах, нормативных актах) 8. Положение о бухгалтерском учете в организации 9. Информация от служб и отделов предприятия об использовании рабочего времени работников | 16.1. Бухгалтерская отчетность | Бухгалтерия | Процесс 1, внешние пользователи | Данные аналитического учета и отчетности |

| 2. Инвентаризация имущества предприятия | 16.2. Отчет о результатах инвентаризации | Процессы 1, 9, 10, 14 | |||||

| 3. Осуществление расчетов с поставщиками, заказчиками, ген.подрядчиками, сотрудниками, а также по всем другим обязательствам | 16.3. Расчетные документы (счет-фактуры, счета, акты сверки т.д.) | Внешние пользователи | |||||

| 4. Исполнение финансовых обязательств перед бюджетом и внебюджетными организациями | 16.4. Налоговые декларации | Гос. бюджет и внебюджетные организации | |||||

| 5. Проведение бухгалтерских проверок и проверок финансово-хозяйственной деятельности | 16.5. Акт о результатах проведения проверок | Процессы 1, 15, 16 |

Что касается показателей, по которым могут быть оценены результаты каждого бизнес-процесса, то их не должно быть чрезмерно много, чтобы не загружать работника лишней работой, отвлекая тем самым его от выполнения своих непосредственных должностных обязанностей.

Похожие работы

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... отражения в учете отдельных операций по учету затрат на производство. Данными нормами и правилами руководствуются при ведении учета труда и его оплаты в ГЛХУ «Новогрудский лесхоз». 3. Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз» 3.1 Основные положения учетной политики ГЛХУ «Новогрудский лесхоз» Учетная политика представляет собой выбор предприятием ...

0 комментариев