Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Процессный подход в сочетании с существующей организационной структурой

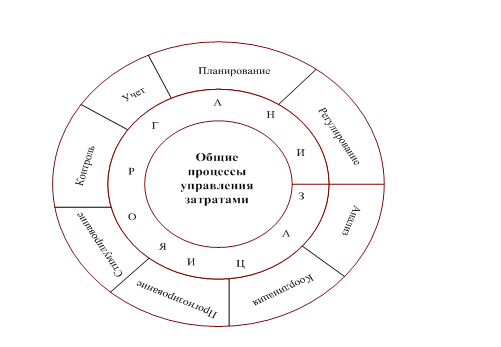

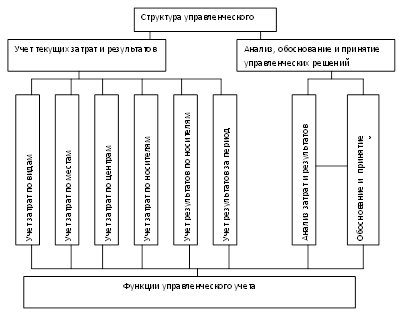

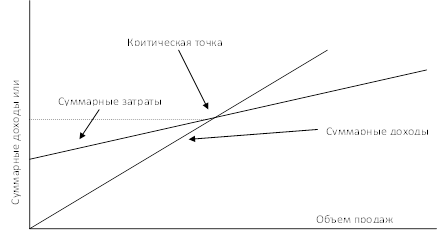

Учет затрат в операционном менеджменте

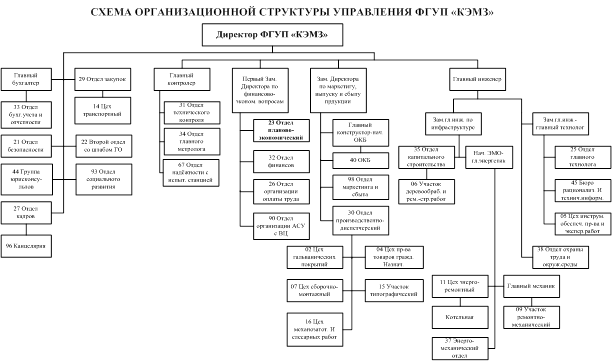

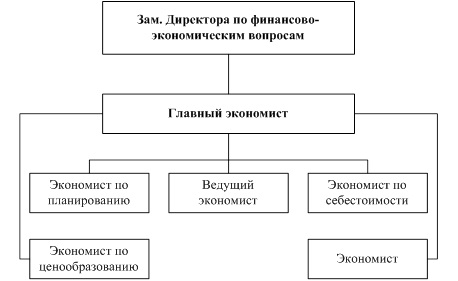

Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

Анализ финансового состояния предприятия

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности баланса

Разработка предложений по управлению затратами

Формирование затрат в рамках процессов и продукции

Навигация

Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Управление затратами на основе попроцессного метода организации строительного производства

135714

знаков

28

таблиц

3

изображения

4. Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений.

5. Ресурсы процесса — информацию и материальные средства которые владелец распределяет в ходе планирования работ по процессу и учитывает при расчете эффективности процесса, как соотношение затраченных ресурсов на полученный результат процесса.

Применение системы процессов в рамках организации совместно с идентификацией и взаимодействием этих процессов, а также управления ими, может быть представлено как "процессный подход".

Преимущество процессного подхода состоит в непрерывном управлении, что обеспечивает хорошую взаимосвязь как между отдельными процессами в рамках организации, так и их комбинацией и взаимодействием.

Когда процессный подход используется в рамках системы менеджмента качества, он подчеркивает важность:

понимания и выполнения требований;

необходимости рассмотрения процессов в терминах "добавленной ценности";

получения результатов выполнения процессов и результативности;

непрерывного улучшения процессов, основанного на объективных измерениях.

Выделяют три основные группы процессов:

- подпроцессы подразделений, деятельность которых ограничена рамками одного функционального подразделения (внутрифункциональные процессы);

- сквозные процессы, проходящие через несколько подразделений организации или через всю организацию (межфункциональные процессы);

- операции (функции) самого нижнего уровня деятельности организации. Как правило, операции выполняются одним человеком.

К основным процессам относятся услуги, приносящие ценность клиенту. К вспомогательным (дополняющим) процессам относятся услуги, добавляющие стоимость и позволяющие более эффективно выполнять операции.

Процессы организации могут быть разделены на три основные типа по характеру деятельности и создаваемому продукту (табл.1):

Таблица 1. Классификация процессов предприятия

| Типы процессов | Характерные признаки | Клиенты |

| Основные процессы (процессы основной деятельности) | Назначение процессов — создание основных продуктов. Результат — основной продукт и/или полуфабрикат для его изготовления. Процессы лежат на пути создания основных продуктов Процессы добавляют к продукту ценность для потребителя | 1. Внешние клиенты 2. Конечные потребители 3. Внутренние клиенты — другие процессы организации |

| Вспомогательные процессы | 1. Назначение процессов — обеспечение деятельности основных процессов 2. Результат — ресурсы для основных процессов 3. Деятельность процессов не касается основных продуктов 4. Процессы добавляют продукту стоимость | 1. Внутренние клиенты — другие процессы организации |

| Процесс управления организацией | 1 . Назначение процесса — управление деятельностью всей организации 2. Результат — деятельность всей организации | 1 Собственники (инвесторы) 2. Потребители (клиенты) 3. Персонал (сотрудники) 4. Поставщики и субподрядчики 5. Общество (внешняя среда) |

Определив, какие типы процессов нужны для организации, можно переходить к выделению этих процессов и построению системы управления ими

Процессы выделяются в виде объектов управления. Для того чтобы определить, что входит в каждый из объектов его нужно описать или задокументировать. Из этого требования вытекают следующие правила для определения размера и числа процессов:

1. Размер процесса и численность сотрудников зависят от размеров структурной единицы (или бизнес - единицы) для которой составляется бюджет.

2. Размер процесса должен быть не менее, чем величина объекта управления (подразделения) для которого составляется документированный план.

3. Размер процесса определяется экономической целесообразностью создания ограниченного числа центров учета затрат.

4. Размер процесса, численность сотрудников должны быть достаточными, чтобы его создание было экономически целесообразным.

5. Размер процесса определяется разделением цепочки создания продукта на промежуточные отрезки (процессы, подпроцессы, операции (функции)).

6. При определении процесса как объекта управления если в создании продукта участвуют несколько подразделений, то выбирается ответственный процесса.

7. В подчинении у руководителя должно быть от 5 до 9 процессов (норма управляемости).

Выделить процессы — это значит разграничить, или сегментировать, деятельность путем определения входов, выходов и функций, составляющих процесс.

За выполнение отдельных функций несут ответственность определенные руководители. Но в большинстве российских организаций, особенно быстро растущих, наблюдается отсутствие сформированной организационной структуры с распределением ресурсов и полномочий. Между подразделениями возникают зоны безответственности, барьеры и пересечения полномочий (см. рис.1.3).

Зона безответственности — характеризуется тем, что периодически между руководителями подразделений 1 и 2 возникает спор о том, кто должен выполнять функцию 0 (рис.1.3). Каждый из руководителей считает, что эта функция не входит в зону его компетенции. Возникновение разрыва в сети процессов и появление проблемного места практически неминуемо. Данная проблема устраняется точным распределением зоны ответственности и компетенции каждого из руководителей.

Рис 1.3 Проблемы между структурными подразделениями организации

Как правило, если они не смогли договориться о взаимодействиях ранее, то для решения такой проблемы приходится привлекать властные полномочия вышестоящего руководителя. Он должен принять решение о распределении полномочий и организовать внесение изменений в регламентирующие документы обоих подразделений.

Барьер - характеризуется тем, что взаимодействие согласовано по функциям, месту, полномочиям, но не согласовано по форме, содержанию, срокам передачи продукта. В результате к согласованию опять должен подключаться вышестоящий руководитель, если подчиненные не смогли договориться о приемлемом компромиссе.

Пересечение полномочий (дублирование функций) — ситуация очень часто встречается в финансовых организациях и подразделениях. Как правило, эта проблема заключается в том, что документ регистрируется и проверяется в нескольких подразделениях или инстанциях, повторяющих или проверяющих работу друг друга. Этот тип проблем является наименее опасным для организации. Устранив дублирование, можно сэкономить на времени выполнения работ и затраченных ресурсах. Такое усовершенствование процессов необходимо проводить только после тщательного анализа рисков и целесообразности отмены дублирующих функций.

Существует два подхода к формированию процессов:

Похожие работы

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... отражения в учете отдельных операций по учету затрат на производство. Данными нормами и правилами руководствуются при ведении учета труда и его оплаты в ГЛХУ «Новогрудский лесхоз». 3. Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз» 3.1 Основные положения учетной политики ГЛХУ «Новогрудский лесхоз» Учетная политика представляет собой выбор предприятием ...

0 комментариев