Понятие издержек, затрат и расходов, формирующих себестоимость продукции

Классификация расходов на производство

Методы калькулирования себестоимости сельскохозяйственной продукции

Учет затрат и калькулирование себестоимости продукции основного производства

Учет затрат и калькулирование себестоимости продукции вспомогательного производства

Учет расходов на содержание и управление предприятием

Исчисление себестоимости сельскохозяйственной продукции

Оценка незавершенного производства и калькулирование себестоимости

Методы выявления и исправления ошибок при формировании себестоимости

Цели, задачи, информационная база анализа расходов и себестоимости продукции

Г. ∑(VBПiпл x Цiпл) 322971 фактически при структуре и ценах

Анализ себестоимости отдельных видов сельскохозяйственной продукции

Резервы снижения себестоимости продукции

Навигация

Исчисление себестоимости сельскохозяйственной продукции

Управление себестоимостью сельскохозяйственной продукции в рыночной экономике (с применением ABC-подхода)

150134

знака

9

таблиц

0

изображений

2.4 Исчисление себестоимости сельскохозяйственной продукции

Проблемным и важным вопросом до настоящего времени в процессе калькулирования себестоимости продукции является наиболее точное распределение затрат между несколькими видами продукции (основной, сопряженной, побочной), полученных с одного объекта производства.

В отечественной практике методы калькулирования себестоимости выбирают только с одной целью — наиболее точного исчисления себестоимости продукции. В условиях рынка распределение затрат и исчисление себестоимости различных видов продукции сельского хозяйства требуется для: наиболее обоснованной оценки стоимости товарно-материальных запасов; определения себестоимости товарной продукции; установления продажных цен; предоставления органам государственного регулирования интересующей их информации; для целей налогообложения. Данные о себестоимости продукции в условиях рынка должны служить основой для анализа характера изменений показателей себестоимости и прибыльности при изменении объема выпускаемой продукции, назначения продажной цены на продукт, сравнения рентабельности видов продукции и оценки эффективности их производства [16,c.13].

Можно выделить пять основных способов калькуляции, существенно отличающихся друг от друга: способы прямого расчета, суммирования затрат, исключения затрат, распределения затрат и нормативный. В сельском хозяйстве наиболее обоснованным будет использование способа суммирования затрат, сущность которого заключается в обобщении и определении затрат по временным периодам, процессам, переделам, работам, с прямым отнесением отдельных затрат по каждому виду продукции. Разработанные варианты определения объектов и систем учета затрат, а также их группировка по различным признакам, статьям и элементам позволяют применять данный способ как в растениеводстве, так и в животноводстве.

При попроцессном методе учета затрат себестоимость конечной готовой продукции (основной, сопряженной, побочной) можно исчислять путем суммирования себестоимости незавершенных производств, работ технологических процессов, себестоимости промежуточной продукции (полуфабриката) и затрат на транспортировку, доработку и переработку конкретной конечной продукции.

При попередельном методе учета затрат себестоимость конечной готовой (промежуточной) продукции можно исчислять путем суммирования доли общих технологических затрат, приходящихся на данный вид продукции по расчету, с затратами на транспортировку, доработку и переработку соответствующей конечной продукции.

Такая технология последовательности процесса калькуляции позволяет наиболее точно определить (исчислить) себестоимость продукции за счет максимально прямого отнесения затрат по назначению, т.е. в соответствии с фактической степенью участия издержек в производстве продукции.

Методику исчисления себестоимости продукции животноводства

рассмотрим на примере яйца куриного и молодняка птицы.

Калькуляционной единицей являются: по яйцу – одна тысяча шт., а по молодняку птицы – 1 ц. живого веса. В бухгалтерии исчисляется производственная себестоимость этих видов продукции, составляется отчетная калькуляция. В ней отражается себестоимость всей выработанной продукции и калькуляционной единицы.

Себестоимость продукции животноводства включает в себя следующие статьи затрат:

- зарплата с начислениями на социальные нужды;

- корма;

- содержание основных средств;

- прочие прямые затраты;

- накладные расходы:

- побочная продукция (вычитается).

По статье «Зарплата» отражают расходы на оплату труда на основании расчетных ведомостей, куда включаются и отчисления в ЕСН. В ведомости аналитические счета сгруппированы по видам производств, в внутри – по участкам работы, например: участок по откорму молодняка птицы, инкубационный цех, участок по откорму гусей и т.д. Оплата труда осуществляется по повременно-премиальной системе, с указанием отработанных человеко-часов.

По статье «Корма» отражают расход кормов на основании производственных отчетов: зав. откормочными пунктами, инкубационного цеха и т.д. К отчетам прилагаются ведомости прихода кормов. Списание производится по установленным нормам, а сверхлимитный отпуск осуществляется по требованиям-накладным, подписанным руководителем предприятия.

По статье «Содержание основных средств» отражаются расходы по амортизации, ремонту зданий и сооружений, оборудования. Основанием являются расчеты амортизации, сметы на ремонт (для плановых калькуляций) и акты выполненных работ.

По статье «Прочие прямые затраты» отражают расходы на материалы, кроме кормов, вспомогательные и упаковочные материалы (например, для укладки яиц для отправки их покупателям используются картонные яйцеклетки) и т.д. Эти затраты списываются на основании отчетов материально- ответственных лиц соответствующих подразделений.

По статье «Накладные расходы» отражаются общепроизводственные и общехозяйственные затраты, которые распределяются по видам продукции пропорционально зарплате производственных рабочих. Данные в калькуляции заносятся на основании расчетов распределения и листков-расшифровок.

Всего расходов подсчитывается способом суммирования затрат.

Побочная продукция, получаемая при производстве тех или иных видов продукции, при калькулировании вычитается. Например, к такой продукции относится навоз, куриный помет, рога, копыта, кости от забоя животных, яичная скорлупа, перо кур и гусей и т.д. Однако, на предприятии по ним не составляются калькуляции. Оценивается такая продукция по ценам возможной реализации или использования. Применяются при этом данные о ранее совершенных операций по подобным сделкам.

Основным направлением повышения объективности показателей себестоимости, к примеру, яиц и молодняка птицы является организация учета по фазам (периодам, циклам) производства и по статьям затрат (табл. ).

Результаты, приведенные в табл. , показывают, что методы калькуляции себестоимости и полного учета затрат и выхода продукции оказывают существенное влияние на такие показатели эффективности производства, как сама себестоимость продукции, маржинальный доход, прибыль и уровень рентабельности. При использовании действующего метода, а также метода предложенного Алборовым Р.А. получается: в первом случае себестоимость 1тыс.шт яиц -1271,35 руб., во втором —себестоимость 1 тыс.шт. яиц получается равной 1269,11 руб. Это происходит из-за отсутствия учета побочной продукции, а точнее калькулирования ее себестоимости.

Таблица. Расчет себестоимости яйца куриного и молодняка птицы и анализ эффективности их производства в ФГУП ППЗ «Арженка» за 2 квартал 2006г.

| № п/п | Показатели | Исходные и расчетные показатели в зависимости от варианта калькуляции по: | ||

| действу ющим методом | Методом по Алборову | |||

| коэффициентные пропорции | стоимостные пропорции | |||

| 1 | Выход продукции: а) яйцо, тыс.шт. б) привес, цн | 58785 4462 | 58785 4462 | 58785 4462 |

| б) помет, кг в) пух-перо. кг. г) яичная скорлупа, кг | 3031 | 3031 1894 931 | 3031 1894 931 | |

| 2 | Общие затраты, тыс. руб.: а) без учета побочной продукции: яйцо куриное молодняк птицы |

7473609289 376603986 | 7473609289 376603986 | - |

| всего | 78502132,75 | 78502132,75 | ||

| б) с учетом побочной продукции: яйцо куриное молодняк птицы | - | 7475498889 376649886 | ||

| всего | 78521487,75 | |||

| 3 | Себестоимость, руб.: а) яйца куриного тыс.шт. | 127135 | 126911 | |

| б) привеса 1 цн | 602566 | 602212 | ||

| в) 1 кг помета | - | 332 | 10063 | |

| г) пух-перо 1кг. | - | 423 | 8012 | |

| д) яичная скорлупа 1кг. | - | 609 | 5669 | |

| 4 | Стоимость продукции по продажным (покупным) ценам, тыс. руб.: а) яйцо куриное, тыс.шт. | 9324770625 | 158625 | 9324770625 |

| б) привеса, 1 цн. | 349524523 | 783336 | 349524523 | |

| в) помета. 1кг | - | 476 | 1442756 | |

| г) пуха-пера, 1кг. | 650 | 12311 | ||

| д)яичной скорлупы, 1 кг. | 890 | 828590 | ||

| 5 | Переменные затраты на производство продукции, . руб. | 7300722185 | 7577255662 | |

| 6 | Маржинальный доход, руб.: а) всего | 2373572963 | 2378430595 | |

| б) на 1 курицу-несушку | 56648,52 | 56764,45 | ||

| в) на 1 чел. – час. | 196,16 | 196,56 | ||

| 7 | Постоянные расходы, руб. | 1964038,55 | 1964038,55 | |

| 8 | Прибыль, руб. | 21771691,08 | 21820267,40 | |

| 9 | Уровень рентабельности, % | 22,5 | 23,8 | |

| 10 | Прибыль (+), убыток (-) от производства, руб.: 1 тыс.шт. яиц | 0,370 | 0,376 | |

| 1 цн привеса | 4,88 | 4,90 | ||

| 1 кг. помета | - | 7,19 | ||

| 1 кг пуха-пера | 11,52 | |||

| 1 кг. яичной скорлупы | 23,44 | |||

Для перехода от системы учета полного распределения к системе учета ограниченной себестоимости, а также анализа маржинального дохода и прибыли будет оправданным исчисление себестоимости продукции сельского хозяйства оперативно-расчетным путем по прямым, переменным и совокупным затратам. Прибыль при калькуляции себестоимости по прямым издержкам ближе соотносится со сбытом продукции, чем при калькуляции по переменным издержкам. В свою очередь, прибыль при калькуляции по переменным издержкам ближе соотносится со сбытом продукции, чем при калькуляции по совокупным издержкам. Прибыль при калькуляции себестоимости с полным распределением издержек зависит от разницы между объемом производства и объемом продаж. В период, когда объем производства превышает объем реализации, калькуляция себестоимости с полным распределением издержек показывает, что прибыль увеличивается, так как часть постоянных производственных затрат переходит на стоимость товарных запасов, в связи с чем текущие затраты снижаются. Если же объем реализации будет превышать объем производства, то прибыль при калькуляции себестоимости по переменным (или прямым) издержкам будет выше, чем при калькуляции с полным распределением издержек. В период, когда объем реализации будет равен объему производства, все издержки и прибыль будут одинаковы[5,c.15].

Весьма важным вопросом в современных условиях, когда Россия подписала договор о вступлении во Всемирное торговое общество, является оценка продукции по себестоимости с учетом ее качества. Однако этот вопрос все еще не решен ни в инструктивных материалах, касающихся калькулирования продукции на предприятиях агропромышленного комплекса, ни на практике. В результате по товарным видам продукции нет возможности определять прибыльность их производства и реализации с учетом качества. По нетоварным же видам продукции, например кормопроизводства, из-за неучета качества при калькуляции себестоимости действительные затраты на корма и себестоимость единицы продукции отдельных отраслей животноводства искажаются. Так, в ФГУП ППЗ «Арженка» корма в течение текущего года оцениваются и списываются по планово-учетным ценам, в которых учитывается качество кормов. При списании же отклонений от учетных цен по израсходованным кормам в конце года такая дифференциация по качеству не соблюдается, так как себестоимость кормов исчисляется в среднем по одноименным группам. Например, в хозяйстве сено 1-го класса в количестве 400 ц скармливали коровам, а сено 3-го класса в количестве 500 ц — молодняку животных и животных на откорме. В течение года сено 1-го класса оценивали по планово-учетной цене 9,25 руб., 3-го класса — 4,0 руб. Фактическая себестоимость 1 ц сена в данном хозяйстве составила 6,0 руб. В конце года по израсходованным кормам определили и списали отклонения от планово-учетных цен, сопоставляя оценку кормов по фактической себестоимости с оценкой их по планово-учетным ценам. Отсюда затраты на корма в молочном скотоводстве занижены на 1300 руб. (9,25 х 400 — 6,0 х 400), а по откорму молодняка КРС завышены на 1000 руб. (6,0 х 500 — 4,0 х 500). Поэтому возникает необходимость учета, исчисления себестоимости и оценки кормов и других видов продукции сельского хозяйства с учетом их качества (табл. ).

Таблица Расчет себестоимости 1 ц. сена с учетом его качества по ФГУП ППЗ «Арженка»

| Качественные виды продукции | Натуральная масса, ц. | Содержание кормовых ед. в 1.ц,% | Кол – во продукции в перерас чете на базисную массу, ц. | Распределение затрат на 100 ц. продукции, руб. | Себестоимость 1 ц. (руб.), исчисленная | ||

| действующим методом | Методом по Алборову | действующим методом | Методом по Алборову | ||||

| 1 | К1 | Фсок | К0 | З0 | З1 | W0 | W1 |

| Райграсовое | 100 | 47 | 121 | 600 | 615,4 | 6,0 | 6,15 |

| Тимофеечное | 100 | 48 | 123 | 600 | 626,4 | 6,0 | 6,26 |

| Виковое | 100 | 46 | 118 | 600 | 601,0 | 6,0 | 6,01 |

| Клеверное | 100 | 52 | 133 | 600 | 676,0 | 6,0 | 6,76 |

| Люцерновое | 100 | 44 | 113 | 600 | 575,0 | 6,0 | 5,75 |

| Тимофеечно-клеверное | 39 | 100 | 600 | 508,0 | 6,0 | 5,08 | |

| Итого | 600 | - | 708 | 3600 | 3600 | - | - |

| Средняя себестоимость 1 ц | 6,0 | 6,0 | |||||

Похожие работы

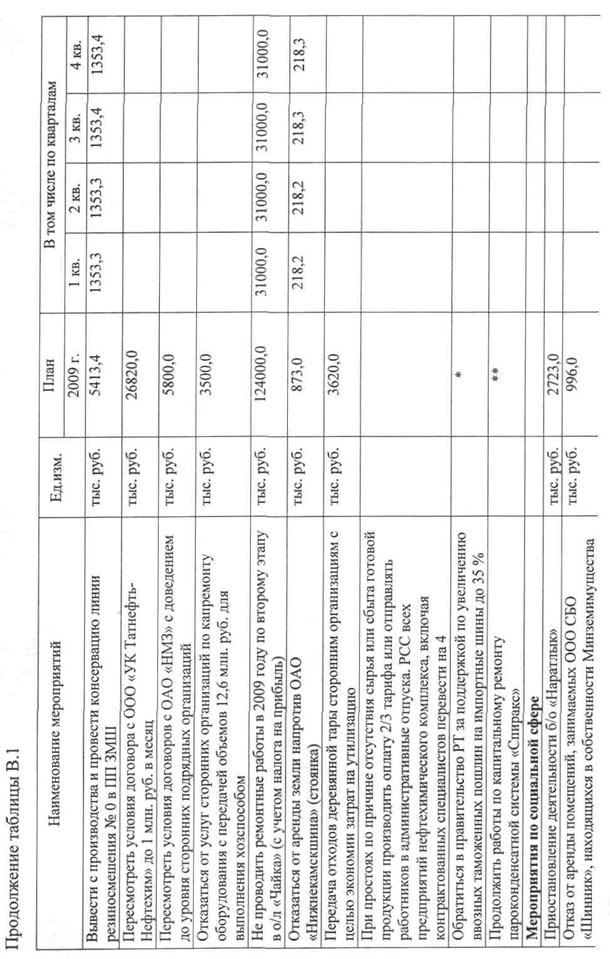

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

0 комментариев