Понятие издержек, затрат и расходов, формирующих себестоимость продукции

Классификация расходов на производство

Методы калькулирования себестоимости сельскохозяйственной продукции

Учет затрат и калькулирование себестоимости продукции основного производства

Учет затрат и калькулирование себестоимости продукции вспомогательного производства

Учет расходов на содержание и управление предприятием

Исчисление себестоимости сельскохозяйственной продукции

Оценка незавершенного производства и калькулирование себестоимости

Методы выявления и исправления ошибок при формировании себестоимости

Цели, задачи, информационная база анализа расходов и себестоимости продукции

Г. ∑(VBПiпл x Цiпл) 322971 фактически при структуре и ценах

Анализ себестоимости отдельных видов сельскохозяйственной продукции

Резервы снижения себестоимости продукции

Навигация

Учет затрат и калькулирование себестоимости продукции вспомогательного производства

Управление себестоимостью сельскохозяйственной продукции в рыночной экономике (с применением ABC-подхода)

150134

знака

9

таблиц

0

изображений

2.2 Учет затрат и калькулирование себестоимости продукции вспомогательного производства

Для обслуживания основного производства, других структурных подразделений теплоэнергией, для оказания транспортных услуг, ремонтных услуг в ФГУП ППЗ «Арженка» создано вспомогательное производство по соответствующему профилю:

- котельная цеха выращивания;

- котельная холодильника;

- котельная, обслуживающая отделения ;

- ремонтный участок;

- машино- тракторный участок.

На организацию учета текущих затрат во вспомогательных производствах важное влияние оказывает действующая их классификация.

В основе ее лежат следующие признаки:

— содержание технологического процесса;

— характер выпускаемой продукции;

— организационная форма управления.

Как известно, содержание технологического процесса предопределяет деление вспомогательных производств на индивидуальные, серийные и массовые [11,c.23].

По характеру выпускаемой продукции различают вспомогательные цехи с простым и сложным характером производства.

В простых производствах выпускается однородная продукция. Это транспортные и энергетические цехи. Состав последних включают электроцехи, паросиловые, компрессорные, теплоцехи, водонасосную станцию. Единицей измерения в них является соответственно 1 кВт-ч, 1000 м3 сжатого воздуха, 1 т пара, 1 м3 воды, 1 Гкал тепла; в трансляционных цехах калькуляционной единицей является 1 тонна перевозок или 1 час работы автомобиля.

Здесь нет незавершенного производства. Себестоимость единицы продукции (1 кВт-ч электроэнергии, произведенный электроцехом или 1000 м3 сжатого воздуха в компрессорном цехе) исчисляется путем деления сформировавшихся за отчетный период текущих издержек по конкретному цеху на объем произведенной продукции или оказанных услуг. Как видно, в таких производствах применяется простой метод калькулирования[15,c.36].

Для ФГУП ППЗ «Арженка» характерно простое вспомогательное производство. По каждой котельной, участку ежемесячно ведется учет текущих затрат в разрезе статей: оплата труда с начислениями, электроэнергия, вода, автотранспорт, газ, ГСМ, работа тракторов и прочие затраты. Записи производятся линейно – позиционным способом на основании табелей учета рабочего времени, расчетов по начислению заработной платы, амортизации, актов выполненных работ по ремонту, накладных на отпуск материалов, путевых листов и других документов. Ежемесячно бухгалтер подсчитывает итоги в разрезе статей затрат и всего по дебету сч.23, а также нарастающие итоги с начала года.

В конце месяца бухгалтером предприятия составляется ведомость распределения услуг вспомогательных производств, отражаемых в учете в натуральном выражении и по сметной (фактической) себестоимости. При этом бухгалтер составляет документ, называемый «проводкой» (ф.№902-Б), в котором указывает номера корреспондирующих счетов со сч.23. Подсчитывает итого и ставит свою подпись. Как показывает исследование учета затрат в ФГУП, косвенные расходы не распределяются на вспомогательные производства. Это обстоятельство объясняется тем, что вспомогательные производства ФГУП ППЗ «Арженка» не выполняют услуги на сторону.

Зачастую определить, какие именно расходы этих производств относятся к деятельности «растениеводства» или «животноводства» хозяйства, невозможно (например, расходы котельной, обеспечивающей все хозяйство теплом). Поэтому распределяют такие расходы в бухгалтерии анализируемого предприятия пропорционально заработной плате рабочих вышеназванных производств. Порядок распределения расходов вспомогательного производства закреплен в учетной политике организации.

Синтетический учет вспомогательного производства ФГУП ППЗ «Арженка» ведется на счете 23 в разрезе субсчетов:

- 23 - Вспомогательное производство;

- 23.1 – Ремонт зданий и сооружений;

- 23.2 - Машино – тракторный парк.

Аналитический учет ведется в журнале-ордере № 10/2. Согласно записям в этом журнале в августе 2006 года были совершены следующие операции (для примера приведена расшифровка по статьям затрат по аналитическому счету «Котельная холодильника»):

- начислена зарплата с начислениями работникам : Дебет сч. 23, Кредит сч.70 на 53589,73 руб.;

- амортизация основных средств : Дебет сч. 23, Кредит сч.02 на 537 руб.

- списано топливо: Дебет сч. 23, Кредит сч.10.3 на 798 руб.;

- списаны затраты по текущему ремонту: Дебет сч. 23, Кредит сч.76 на 12593 руб.;

- списана электроэнергия: Дебет сч. 23, Кредит сч.76 на 4500 руб.;

- списаны расходы по госповерке: Дебет сч. 23, Кредит сч.76 на 4598,99 руб.;

- затраты на обучение работников, вновь принятых на работу в предприятие, считаются прочими расходами и в учете отражаются так: Дебет сч.23, Кредит сч.76 на 862 руб.

В конце месяца затраты вспомогательного производства списываются на затраты основного производства следующей проводкой - Дебет сч. 20 субсчета 1, 2, 3, Кредит сч.23 соответствующие субсчета и аналитические счета согласно расчетам. Например, согласно листку-расшифровке за август сделаны такие записи по распределению затрат вспомогательного производства:

- расходы грузового транспорта:

Дебет сч.20.2 Кредит сч.23 на 296810 руб., в том числе в: Дебет сч.20.2 «КРС взрослые животные» Кредит сч. 23 на 140041 руб.; Дебет сч.20.2 «Инкубация» Кредит сч.23 на 1091 руб.; Дебет сч.20.2 «Куры взрослые» Кредит сч.23 на 10630 руб. и т.д. Распределение затрат вспомогательного производства происходит по аналитическим счетам, открытым к субсчетам сч.20.;

- расходы энергетического хозяйства:

Дебет сч. 20.2 Кредит сч.23 на 42567 руб., в том числе в: Дебет сч. 20.2 «Куры взрослые» Кредит сч. 23 на 2338 руб.; Дебет сч.20.2 «Инкубация» Кредит сч.23 на 5328 руб. и т.д. Аналогично распределяются затраты таких вспомогательных производств: водоснабжение, мехмастерская, котельные, очистные сооружения, гужевой транспорт и др.

Часть затрат вспомогательного производства относят на счета: 86 «Целевое финансирование» Дебет сч.86 Кредит сч.23 на 7893 руб.; 90 «Себестоимость продаж» Дебет сч. 90 Кредит сч.23 на 147443 руб. Данная проводка имеет место при реализации яиц с яйцесклада, охлаждение которого до определенной температуры и подержанию ее на заданном уровне осуществляет котельная холодильника.

Похожие работы

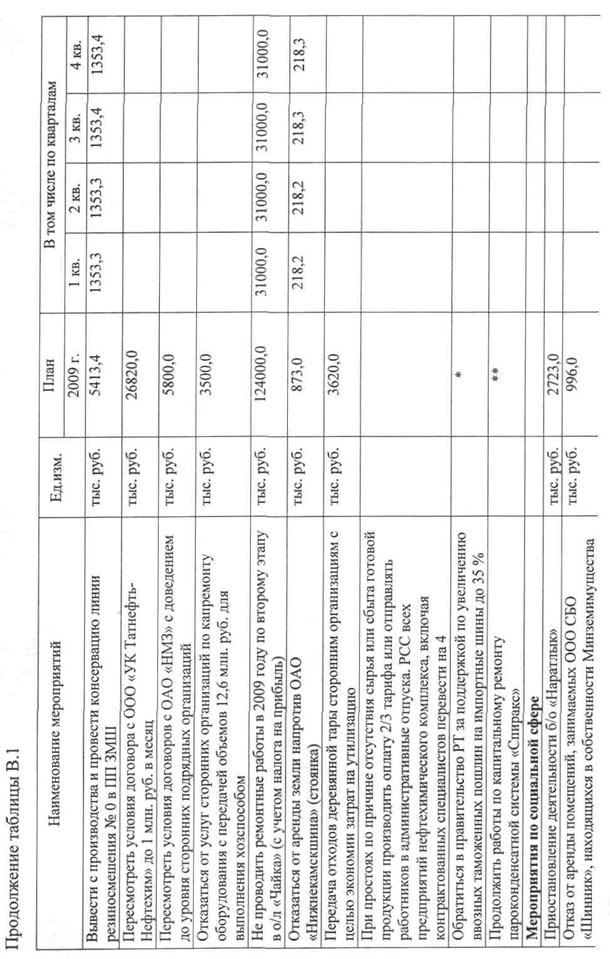

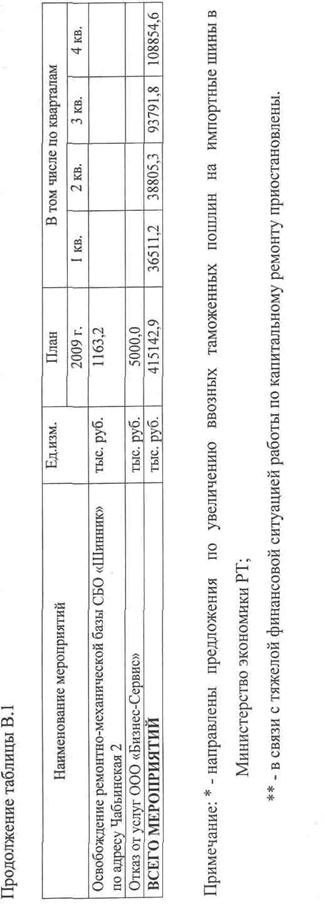

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

0 комментариев