Понятие издержек, затрат и расходов, формирующих себестоимость продукции

Классификация расходов на производство

Методы калькулирования себестоимости сельскохозяйственной продукции

Учет затрат и калькулирование себестоимости продукции основного производства

Учет затрат и калькулирование себестоимости продукции вспомогательного производства

Учет расходов на содержание и управление предприятием

Исчисление себестоимости сельскохозяйственной продукции

Оценка незавершенного производства и калькулирование себестоимости

Методы выявления и исправления ошибок при формировании себестоимости

Цели, задачи, информационная база анализа расходов и себестоимости продукции

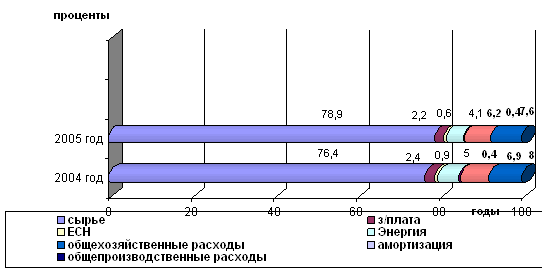

Г. ∑(VBПiпл x Цiпл) 322971 фактически при структуре и ценах

Анализ себестоимости отдельных видов сельскохозяйственной продукции

Резервы снижения себестоимости продукции

Навигация

Классификация расходов на производство

Управление себестоимостью сельскохозяйственной продукции в рыночной экономике (с применением ABC-подхода)

150134

знака

9

таблиц

0

изображений

1.2 Классификация расходов на производство

В бухгалтерском учете известны различные классификации расходов, используемые для учета, калькулирования, составления отчетности и в иных целях.

По отношению к технологическому процессу выделяют расходы основные и накладные. К первым относят все, что непосредственно участвуют в технологическом процессе, например затраты материалов. Материалы, используемые для общепроизводственных и общехозяйственных нужд, к основным не относятся и признаются накладными.

По отношению к объему производства готовой продукции выделяют затраты переменные и постоянные. Величина первых прямо пропорциональна объему производства, но в расчете на единицу продукции они постоянны. Вторые постоянны при изменениях объема производства, но в расчете на единицу продукции обратно пропорциональны ему. Например, величина амортизации не меняется в зависимости от объема производства, и, следовательно, чем больше выпуск готовой продукции, тем меньше доля постоянных расходов в структуре ее себестоимости [6,c.33].

По способу включения в себестоимость отдельных видов продукции различают расходы прямые и косвенные. Прямые могут быть прямо отнесены на определенный вид продукции, так как связаны только с его производством. Косвенные связаны с производством нескольких видов продукции и поэтому распределяются между ними пропорционально какой-либо выбранной согласно приказу об учетной политике базе. Например, основные материалы входят в состав каждого отдельного изделия, следовательно, их расход признается прямым, заработная плата того рабочего, который вырабатывал это изделие, считается прямой и т. д. Освещение предприятия, на котором вырабатывается множество изделий, считается косвенным расходом, так как освещается все производство, и связать этот расход с каждым отдельным видом продукции можно только косвенным путем — посредством условного распределения таких расходов между видами готовой продукции.

Прямые расходы по своему составу очень близки к основным и переменным, но не тождественны им, так же как косвенные расходы в значительной степени совпадают с накладными и постоянными. Особенности в классификации расходов содержатся в гл. 25 НК РФ «Налог на прибыль», которая предусматривает их деление на производство и реализацию, на прямые и косвенные. Однако в основу данного деления положена не бухгалтерская трактовка (в зависимости от способа включения затрат в себестоимость тех или иных видов продукции), а деление расходов по элементам затрат.

К примеру, ст. 318 НК РФ к прямым статьям относят:

1)затраты на приобретение сырья, материалов, комплектующих изделий и полуфабрикатов, используемых в производстве товаров (выполнении работ, оказании услуг);

2)расходы на оплату труда персонала, участвующего в процессе производства, а также суммы единого социального налога, начисленного на данные выплаты;

3) суммы начисленной амортизации по основным средствам, используемым при производстве товаров (выполнении работ, оказании услуг).

По функциям в процессе производства: управление хозяйственными процессами связано с выполнением определенных функций (производственных, управленческих, коммерческих). Однако их дифференциация может быть значительно большей, например функции «снабжение», «маркетинг» и т. п. Одно из современных направлений учета затрат — ABC-метод именно функцию (работу, операцию) считает объектом калькулирования себестоимости.

По возможности планирования различают планируемые расходы, т. е. расходы, которые можно предвидеть, и непланируемые, вызванные неожиданными, маловероятными причинами. Большинство последних относится к потерям, а не к расходам.

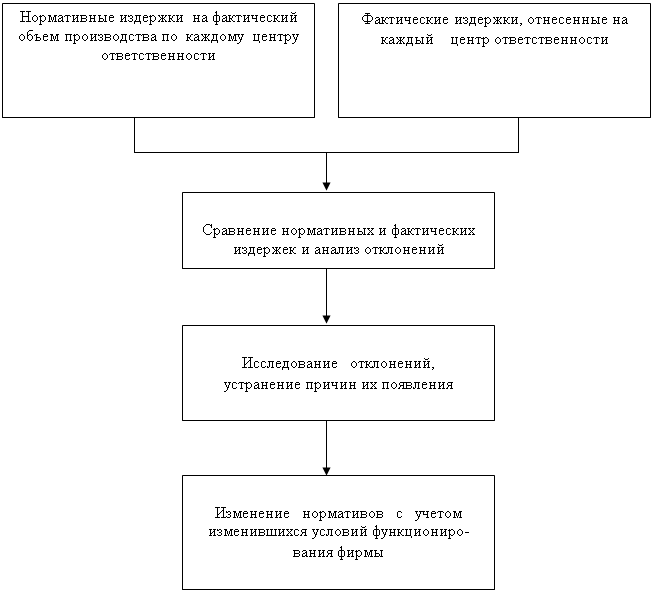

По возможности нормирования расходы делятся на нормируемые и ненормируемые. В этом случае еще до начала производства в учете фиксируются на основе заранее спланированных норм все предстоящие расходы. В ходе самого хозяйственного процесса в учете отражаются только возникающие отклонения. Такой подход к классификации положен в основу стандарт-костс (нормативного учета). Он дает возможность оптимизировать запасы материальных ресурсов; выявляет скрытые резервы; обеспечивает сопоставимость в анализе тенденций экономических циклов; позволяет оперативно раскрывать причину отклонений от заданных нормативов и принимать корректирующие управленческие решения; стимулирует работу персонала предприятия.

По составу выделяют одноэлементные и комплексные расходы. Первые представляют собой однородный вид расходов (один элемент) — материалы, заработная плата, вторые состоят из нескольких элементов (общепроизводственные, общехозяйственные расходы).

По местам возникновения различают расходы по цехам, участкам, центрам затрат. За последнее время эта классификация получила мощное развитие в виде учета затрат по центрам ответственности, т. е. по лицам, отвечающим за возникающие расходы [5,c.31].

По отношению к отчетному периоду выделяют расходы, относимые к текущему отчетному периоду, и расходы, относимые к будущим периодам. Значительная часть последних следует отражается по дебету счета 97 «Расходы будущих периодов», а затем постепенно (способом, установленным в учетной политике) списывается на расходы отчетных периодов.

По юридическому признаку расходы делятся на затраты собственников и только владельцев. Затратами признаются расходы только тех ресурсов, которые находились в собственности организации, но часто в процессе производства используются ресурсы, на которые собственность организации не распространяется (давальческое сырье, арендованное оборудование и др.), и учет этого имущества отражается на забалансовых счетах.

По целесообразности все расходы делятся на производительные (благодаря этим расходам создается доход) и непроизводительные (это потери).

По способам капитализации затраты на производство делятся на расходы на продукт и расходы за период. Первые отражаются в составе незавершенного производства, готовой продукции или расходов будущих периодов, вторые сразу списываются на уменьшение финансового результата предприятия.

По бухгалтерской методологии расходы могут учитываться по элементам и статьям затрат.

ПБУ 10/99 «Расходы организации» установлен единый для всех коммерческих организаций перечень экономических элементов. Он включает: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизацию; прочие затраты (услуги связи, командировочные, аудиторские услуги и др.).

Перечень статей затрат предприятие устанавливает самостоятельно исходя из отраслевых особенностей [9,c.13].

Похожие работы

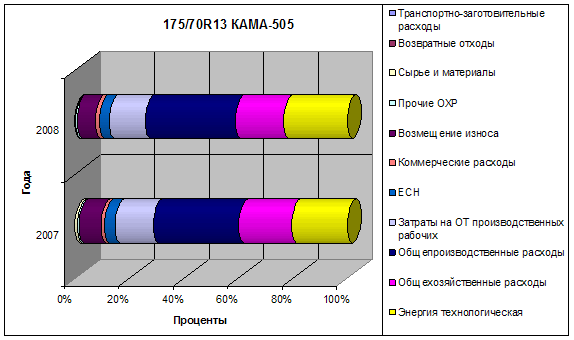

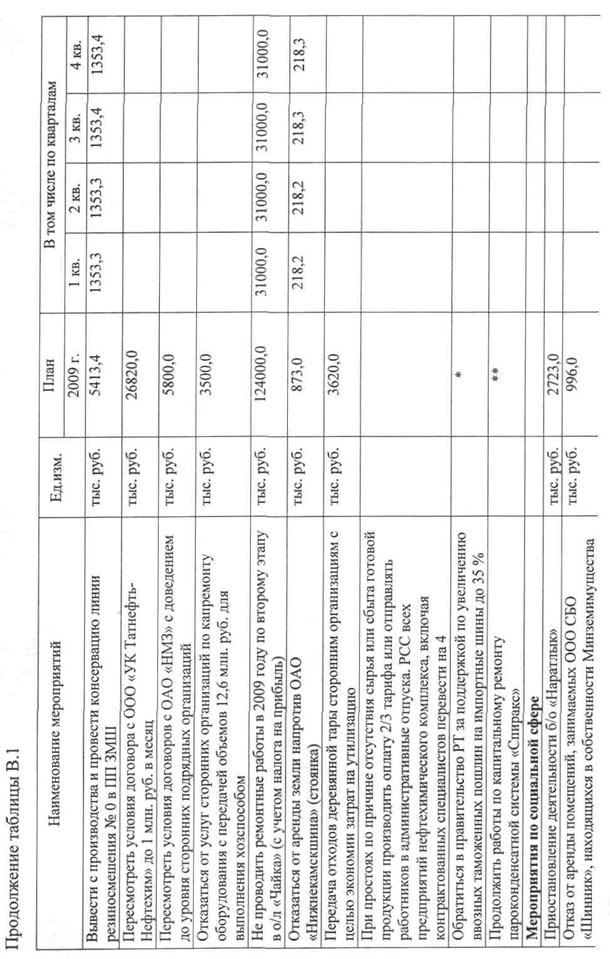

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие ...

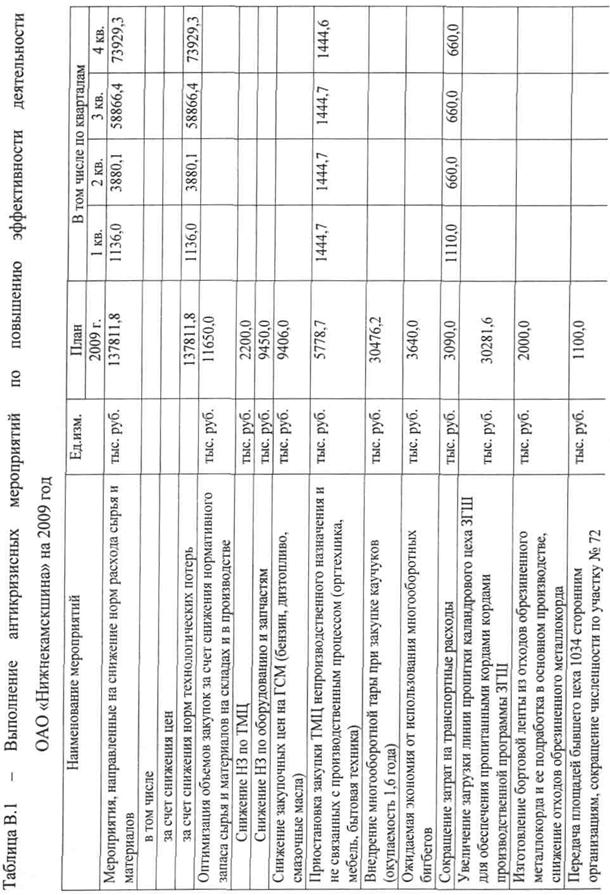

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

0 комментариев