Понятие издержек, затрат и расходов, формирующих себестоимость продукции

Классификация расходов на производство

Методы калькулирования себестоимости сельскохозяйственной продукции

Учет затрат и калькулирование себестоимости продукции основного производства

Учет затрат и калькулирование себестоимости продукции вспомогательного производства

Учет расходов на содержание и управление предприятием

Исчисление себестоимости сельскохозяйственной продукции

Оценка незавершенного производства и калькулирование себестоимости

Методы выявления и исправления ошибок при формировании себестоимости

Цели, задачи, информационная база анализа расходов и себестоимости продукции

Г. ∑(VBПiпл x Цiпл) 322971 фактически при структуре и ценах

Анализ себестоимости отдельных видов сельскохозяйственной продукции

Резервы снижения себестоимости продукции

Навигация

Учет затрат и калькулирование себестоимости продукции основного производства

Управление себестоимостью сельскохозяйственной продукции в рыночной экономике (с применением ABC-подхода)

150134

знака

9

таблиц

0

изображений

2.1 Учет затрат и калькулирование себестоимости продукции основного производства

Под организацией учета производственных затрат понимается:

- Система используемых предприятием бухгалтерских счетов;

-Применяемые предприятием подходы к группировке своих издержек.

В действующем плане счетов для учета затрат и исчисления себестоимости продукции сельского хозяйства предусмотрены субсчета: 20-1 «Растениеводство», 20-2 «Животноводство», 20-3 «Промышленные производства». На этих счетах учет затрат ведут по сельскохозяйственным культурам, группам культур, видам и группам животных, видам промышленного производства, которые считаются объектами учета затрат согласно Методическим рекомендациям по бухгалтерскому учету затрат на производство и исчислению себестоимости продукции (работ, услуг) в сельском хозяйстве (2003г.).

В ФГУП ППЗ «Арженка» в рабочем плане счетов предусмотрен счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства ( прил. ). По дебету счета отражают прямые затраты, связанные с выпуском продукции. Прямые затраты списывают на счет 20 с кредита счетов производственных запасов. На этот счет списываются затраты со счетов 23, 25,26. Кредит счета 20 отражает суммы фактической себестоимости завершенной производством продукции. Эти суммы списываются со счета 20 на счета 90 и на соответствующие субсчета сч.20. Остаток на конец месяца по счету 20 показывает стоимость незавершенного производства. Например, в ФГУП ППЗ «Арженка» за август 2006 года согласно журналу-ордеру № 10/2 были осуществлены следующие хозяйственные операции:

- оприходованы корма, полученные в процессе выращивания животных

Дебет сч. 10.10 Кредит сч. 20.2 на 9921 руб.;

- оприходованы животные, полученные в ходе откорма

Дебет сч. 11 Кредит сч.20.2 на 4733317 руб.

- оприходована готовая продукция из животноводства

Дебет сч. 43 Кредит сч.20.2 на 11261601 руб.

- удержаны из зарплаты работников потери в производстве, допущенные по вине последних : Дебет сч. 70 Кредит сч. 20.2 на 3500 руб.

Всего списано затрат в животноводстве на сумму 16008339 руб. В журнале-ордере учет затрат ведется в разрезе субсчетов: 20.1 «Растениеводство», 20.2 «Животноводство», 20.3 «Промышленное производство».

В листке-расшифровке бухгалтер на основании ведомости затрат распределяет затраты со сч.20.2 на сч.43 по видам продукции: яйцо куриное, мясо кур, мясо говядины и др.

Ведомость затрат ведется в бухгалтерии ФГУП ППЗ «Арженка» по видам продукции с указанием статей расходов на их производство. Например, по яйцу куриному, такими затратами являются: зарплата с начислениями, корма, затраты вспомогательного производства, общепроизводственные и общехозяйственные расходы в доле, приходящейся при их распределении согласно расчетам. Так, за август были произведены следующие расходы:

по яйцу куриному: 1) зарплата с начислениями Дебет сч.20.2 «Яйцо куриное» Кредит сч. 70, 69 на 85721,34руб.;

2) корма Дебет сч. 20.2 «Яйцо куриное» Кредит сч.10.10 на 387659,42 руб.;

3) услуги грузового транспорта Дебет сч. 20.2 Кредит сч. 23 на 1091 руб.;

4) услуги энергетического хозяйства Дебет сч. 20.2 Кредит сч. 23 на 5328 руб.;

5) затраты на содержание гужевого транспорта Дебет сч. 20.2 Кредит сч. 23 на 1708 руб.;

6) затраты по ремонту птичников Дебет сч. 20.2 Кредит сч. 23 на 5038 руб.

7) расходы котельной №4 по поддержанию температурного режима инкубации Дебет сч. 20.2 Кредит сч. 23 на 395 руб.;

8) общепроизводственные расходы Дебет сч.20.2 Кредит сч. 25.2 на 5048 руб.;

9) общехозяйственные расходы Дебет сч. 20.2 Кредит сч. 26 на 35556 руб.

Всего списано затрат по яйцу куриному за август 2006г. на 527544,76 руб. При этом в учете сделана запись Дебет сч. 43 «Яйцо куриное» Кредит сч. 20.2 «Яйцо куриное» на 527544,76 руб.

Аналогичные записи делают и по другим видам продукции, выпускаемой на предприятии.

По промышленному производству, затраты которого учитываются в ФГУП ППЗ «Арженка» на сч.20.3 за август в журнале-ордере №10/2 сделаны такие записи:

- оприходованы из производства : сырье и материалы на 363 руб. Дебет сч.10 Кредит сч.20.3; тара и тарные материалы на 4504 руб. Дебет сч. 10.4 Кредит сч. 20.3; строительные материалы на 114394 руб.; материалы на 23819 руб. Дебет сч. 10.9 Кредит сч. 20.3; корма на 4928075 руб.;

- оприходована готовая продукция Дебет сч. 43 Кредит сч. 20.3 на 2253205 руб.;

- списаны на уменьшение затрат животноводства (мука костная) Дебет сч. 20.2 Кредит сч.20.3 на 115072 руб.

- списана себестоимость реализованной продукции:

а) мяса говядины Дебет сч. 90 Кредит сч. 20.3 на 17954 руб.;

б) кур полупотрошенных Дебет сч. 90 Кредит сч. 20.3 на 467302 руб.;

в) кур потрошенных Дебет сч. 90 Кредит сч. 20.3 на 993297 руб.;

г) кур копченых Дебет сч. 90 Кредит сч. 20.3 на 351490 руб.;

д) яичного порошка Дебет сч. 90 Кредит сч. 20.3 на 99527 руб.

Исследование организации учета затрат в ФГУП ППЗ «Арженка» выявило сосредоточение затрат на одних и тех же счетах столь различных по своим признакам группировок затрат (затраты по процессам, переделам, заказам) делает учет неоправданно сложным, затрудняет осуществление текущего контроля и получение оперативной и полезной информации для управления эффективностью сельскохозяйственного производства.

Практически исключена возможность анализа отклонений затрат от плановых (нормативных) величин непосредственно в момент их производства, по местам возникновения, и, самое главное, по технологическим процессам, переделам, фазам (циклам, периодам) производства.

Это снижает аналитичность и информационную емкость бухгалтерского учета. Учитывая этот недостаток, отдельные экономисты предлагали ввести дополнительные синтетические счета в систему плана счетов для учета затрат и выхода продукции подразделений [42, с.95].

По мнению Палия В.Ф., данную проблему необходимо решать путем усовершенствования аналитического учета затрат, а не за счет введения дополнительных синтетических счетов в систему плана счетов. От того, насколько обоснованно установлены объекты наблюдения затрат на производство продукции, зависит и обоснованное исчисление себестоимости продукции, действенный контроль и управление за целесообразным и экономным расходованием ресурсов организации.

За последние годы многие ученые-экономисты в свих работах ставили задачу научного обоснования определения объектов учета затрат и их экономической сущности. Профессор Я.В. Соколов в своем труде «Очерки по истории бухгалтерского учета» отмечает, что дискуссии относительно детализации счета «Производство» велись и раньше. «Так, И. Волкович считал не нужным аналитический учет по этому счету, напротив, Т. Медников писал об учете затрат по культурам, Н.В. Ростовцев, придерживаясь последнего взгляда, рекомендовал относить расходы на содержание рабочей силы на те отрасли, для которых она привлекалась, А.З. Попов настаивал на организации аналитического учета не только по культурам, но и в разрезе полей, т.е. применении попередельной калькуляции» [48, с.125].

В результате анализа всех точек зрения в основу выбора объектов учета затрат в сельском хозяйстве следует положить: а) признак классификации фактов затрат; б) обобщение и свод данных фактов о затратах на различных иерархических уровнях процесса производства и управления им. Исходя из этих двух основных условий, объектами учета затрат в сельском хозяйстве могут быть: виды и элементы затрат (затраты на семена, корма, удобрения, средства защиты растений и животных, оплату труда и др.); технологические процессы; технологические переделы; фазы (периоды, циклы) производства; хозрасчетные подразделения (центры ответственности); сельскохозяйственные культуры, группы культур; виды и группы сельскохозяйственных животных; смешанные объекты (процессы и переделы или переделы и фазы и т.д.).

Выбор должен осуществляться в учетной политике организации с учетом специализации производства, необходимости, востребованности и полезности информации об издержках производства.

В ФГУП ППЗ «Арженка» организация аналитического учета затрат ведется по сельскохозяйственным культурам, видам и группам животных (например, куры взрослые, куры молодняк, гуси взрослые, лошади и т.д.) в целом по организации, что обеспечивает контроль за выполнением плановых показателей хозяйства в конце года. При этом аналитические свойства для изучения деятельности как по хозяйству в целом, так и по отдельным звеньям организации, недостаточны. В учете происходит простое дублирование (переписывание) данных с производственных отчетов (лицевых счетов) подразделений в сводный производственный отчет (лицевой счет), в журнал-ордер № 10-АПК и т.д. Это приводит также к большому объему распределяемых затрат. Контрольные и информационно-аналитические функции данной модели учета затрат можно значительно улучшить, если сочетать ее с нормативной системой учета затрат или же с системой «стандарт-кост».

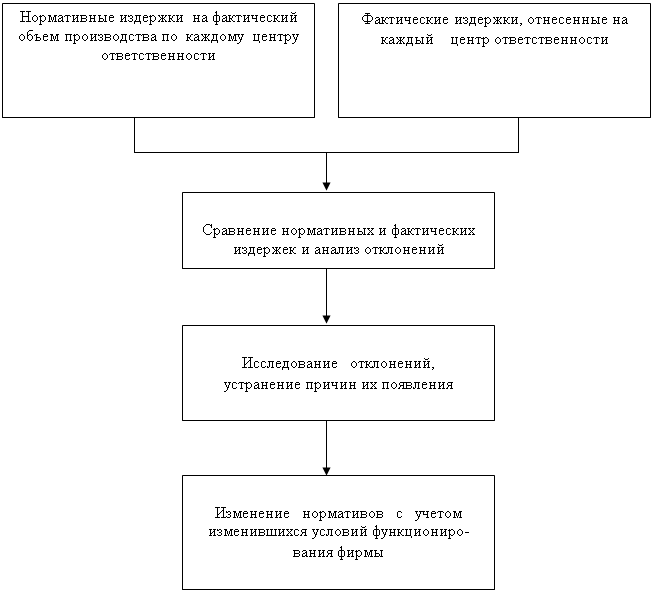

В «Рекомендациях по нормативно-чековой системе планирования, учета и контроля затрат» подчеркивается целесообразность ведения учета затрат по хозрасчетным подразделениям [39,с.58]. Применение такого порядка учета затрат значительно сокращает объем учетных работ, что важно для руководителей хозрасчетных подразделений. Учет затрат в целом по хозрасчетным подразделениям должен стать средством повышения уровня оперативности контроля как первичного, так и бухгалтерского учета. Достичь этого возможно путем сочетания данной модели с нормативной системой управления затратами, организации аналитического учета отклонений затрат от их нормативных значений в бухгалтерии организации, усовершенствования учетной документации, регистров бухгалтерского учета и порядка постановки учета.

Модель организации аналитического учета по подразделениям можно сочетать с пофазным, попередельным или попроцессным методами учета затрат и нормативной системой управления затратами. На уровне хозрасчетных подразделений объектами учета затрат выступают: отдельные фазы производства, этапы технологических переделов, технологических процессов подразделений, а объектами калькуляции — виды работ и виды продукции. В целом же по хозяйству объектами учета затрат становятся конкретные технологические процессы, виды затрат, работ, виды и группы сельскохозяйственных культур и животных, а объектами калькуляции — виды незавершенного производства, работ и виды продукции. При использовании данной системы учета затрат в центральной бухгалтерии (финансово-расчетном центре) на основании сигнальной документации ведется учет отклонений затрат от их нормативных величин.

Путем алгебраического суммирования нормативных затрат и отклонений от них получаются фактические затраты по статьям калькуляции и по аналитическим счетам. Это позволяет исключить дублирование данных, значительно расширить аналитичность учета, повысить его контрольные функции и оперативность информации об отклонениях затрат по всем технологическим процессам. Создаются все условия для исчисления издержек по каждому виду работ, произведенной продукции, для определения ожидаемой себестоимости продукции по бригадам, отделениям и другим участкам. Все это, в конечном счете, позволяет непосредственным производителям своевременно и качественно регулировать процессы производства и реагировать на негативные факторы, возникающие в каждой фазе, переделе, процессе производства продукции подразделения.

Для удовлетворения потребностей управления в оперативной, более точной и объективной информации, а также для контроля и анализа затрат вариант учета затрат по технологическим процессам является универсальным. База данных об издержках увеличивается в несколько раз, но наряду с этим увеличивается и объем работ бухгалтерской службы. Однако указанный вариант можно использовать в узкоспециализированных организациях, а также там, где при обработке данных первичного и сводного учета широко используются ЭВМ. Большинство же хозяйствующих субъектов, к которым относится и ФГУП, являются многоотраслевыми организациями со слабой организацией бухгалтерского учета, а поэтому данный вариант учета могут использовать в будущем при совершенствовании специализации производства, бухгалтерского учета и всей экономической работы[17,c.51].

Важное значение для построения учета, а также правильности планирования, совершенствования качества информации имеет группировка затрат по элементам и статьям. Группировка затрат по элементам основывается на принципе их участия в образовании стоимости продукта. Однако поэлементная группировка не может полностью удовлетворить потребности управления в информации о затратах по их целевому назначению, местам возникновения и носителям затрат с разграничением по отдельным видам продукции, а также при осуществлении контроля за рациональным и экономным расходованием ресурсов. Поэтому для организаций важное значение имеет подразделение затрат по калькуляционным статьям и организация по ним аналитического учета в сельскохозяйственном производстве.

В ФГУП ППЗ «Арженка» анализ действующей типовой номенклатуры элементов и статей затрат позволяет сделать вывод о том, что большинство затрат в ней носят комплексный характер, т.е. здесь больше присутствует поэлементная классификация затрат (оплата труда с отчислениями, работы и услуги, организация производства и управления), а не группировка по калькуляционным статьям. Она приспособлена для учета затрат в целом по предприятию, и не учитывает технологические и организационные особенности производства отдельных видов продукции. Затраты, сгруппированные по элементам и статьям в типовой номенклатуре, приспособлены в основном для исчисления полной производственной себестоимости продукции ФГУП ППЗ «Арженка» в конце года, что не отвечает современным принципам управления производством по модели «затраты — выпуск — результат».

В экономической литературе предлагалось отказаться от двойного подразделения затрат (по экономическим элементам и калькуляционным статьям) и ограничиться лишь поэлементным подразделением [25,с.88]. Те, кто высказывается в пользу группировки затрат только по статьям, ссылаются на излишнюю трудоемкость планирования и учета в двойном размере, слабое использование в практике работы организаций данных о затратах на производство по элементам [17, с.8].

Представляется, что учет затрат и калькулирование себестоимости продукции по элементам теряет свое практическое значение — контролировать целесообразность тех или иных затрат, а также анализировать и изучать зависимость конкретных их видов от объема производства, от результатов работы производственных подразделений и т.д. В то же время отказ от поэлементного разреза лишит организации важных данных о структуре и объеме затрат на производство на всю продукцию, необходимых при расчете производственных затрат, финансовых результатов в финансовом отчете и других показателей производственных заданий (фонда оплаты труда, оборотных средств и др.).

При производстве продукции сельского хозяйства необходимы затраты, непосредственно связанные с технологическим процессом производства, и затраты, являющиеся условиями его осуществления. К первой группе относят основные (технологические) материальные и трудовые затраты, без которых немыслим процесс производства. В учете этих затрат имеются существенные недостатки. Так, бухгалтерия ФГУП ППЗ «Арженка» в растениеводстве и животноводстве учет прямых затрат на оплату труда ведет по статье «Оплата труда с отчислениями на социальные нужды».

Из анализа данной статьи затрат следует, что, во-первых, состав этой статьи затрат неоднороден, так как включает в себя элементы чистого дохода — отчисления на социальное страхование и социальное обеспечение работников; во-вторых, эти отчисления не имеют непосредственной связи с технологией производства; в-третьих, такие расходы не зависят от деятельности предприятия. Эти расходы имеют в настоящее время в структуре указанной статьи затрат большой удельный вес, что затрудняет анализ и контроль за использованием фонда оплаты труда в хозяйстве. Отчисления на социальное страхование и социальное обеспечение работников должны обособляться и объединяться в учете в составе выделенной статьи «Расходы по страхованию».

Кроме вышеуказанного недостатка можно отметить, что в ФГУП ППЗ «Арженка» при существующем положении учета трудовых затрат не выделяются также затраты на основную и дополнительную оплату труда. В хозяйстве, и в особенности в растениеводстве, такое положение осложняет контроль и анализ затрат на оплату труда, снижает аналитичность и достоверность оценки деятельности каждого трудового коллектива. Так, в период прополки отдельных сельскохозяйственных культур или уборки их урожая предприятие бывает вынуждено привлекать работников со стороны (рабочих заводов, фабрик, студентов и др.), которым, как правило, оплата труда начисляется согласно договорам подряда или трудовым соглашениям по расценкам, превышающим расценки для постоянных работников. Поэтому чем больше привлекается работников со стороны на указанные работы, тем больше в хозяйстве дополнительный перерасход фонда оплаты труда, и наоборот. Отсюда следует, что в текущем учете должны быть выделены «Оплата труда основных работников» и «Оплата труда привлеченных работников».

С целью повышения уровня контроля за выдачей готовой продукции (например, на предприятии осуществляется выдача в счет зарплаты продукцией: яйцами, курами и т.д.) в счет натуральной оплаты труда отдельной статьей затрат в текущем учете должна быть выделена «Натуральная оплата труда работников». Это позволит систематически анализировать соотношение натуральной оплаты труда и оплаты труда в денежном выражении с целью установления доли натуральной оплаты труда и оценки финансового состояния организации.

Похожие работы

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие ...

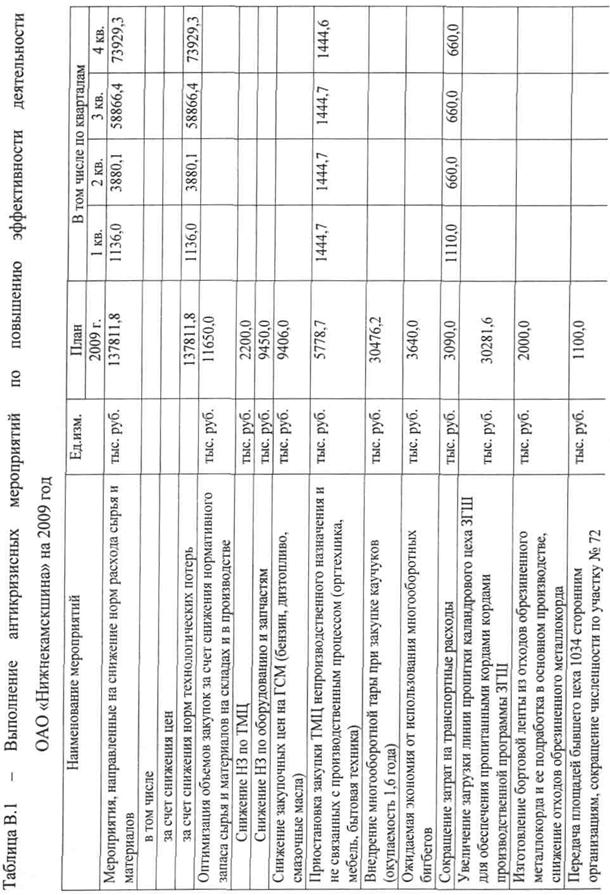

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

0 комментариев