Понятие издержек, затрат и расходов, формирующих себестоимость продукции

Классификация расходов на производство

Методы калькулирования себестоимости сельскохозяйственной продукции

Учет затрат и калькулирование себестоимости продукции основного производства

Учет затрат и калькулирование себестоимости продукции вспомогательного производства

Учет расходов на содержание и управление предприятием

Исчисление себестоимости сельскохозяйственной продукции

Оценка незавершенного производства и калькулирование себестоимости

Методы выявления и исправления ошибок при формировании себестоимости

Цели, задачи, информационная база анализа расходов и себестоимости продукции

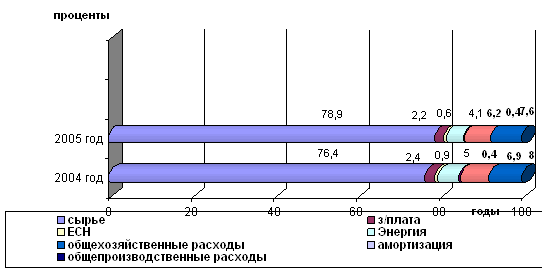

Г. ∑(VBПiпл x Цiпл) 322971 фактически при структуре и ценах

Анализ себестоимости отдельных видов сельскохозяйственной продукции

Резервы снижения себестоимости продукции

Навигация

Понятие издержек, затрат и расходов, формирующих себестоимость продукции

Управление себестоимостью сельскохозяйственной продукции в рыночной экономике (с применением ABC-подхода)

150134

знака

9

таблиц

0

изображений

1.1 Понятие издержек, затрат и расходов, формирующих себестоимость продукции

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации» вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)». Расходы включают такие статьи, как затраты на производство реализованной продукции (работ услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.) [4. 281].

Исходя из основных положений классических экономических теорий трудовой стоимости и, в частности, положения о двойном характере труда, которое лежит в основе двуединого свойства товара, имеющего стоимость, созданную абстрактным трудом, и потребительную стоимость, произведенную конкретным трудом, можно констатировать, что затраты прошлого труда, овеществленные в средствах производства, и затраты живого труда составляют в совокупности издержки производства, которые в условиях товарного рыночного производства представляют собой стоимость, "возмещающую в товаре капитальную стоимость С + V, израсходованную в виде элементов производства.

Современные концепции, развивая выводы классической экономической школы, основываются на том, что в основе стоимости лежит не один, а несколько производственных факторов: труд, капитал, земля, предпринимательские способности. В обществе с развитым общественным разделением труда совокупность вовлекаемых в хозяйственный оборот таких потребительных стоимостей капитализируется на принципах частной собственности. Предприниматель, вкладывая определенные средства в сферу производства, исходит из того, что это обеспечит ему возможность получения большей стоимости, чем вложенная, так как в противном случае прибавочного продукта в виде разницы этих стоимостей он не получит.

В зависимости от организации производства издержки производства можно разделить на две группы:

основные издержки производства — амортизация, стоимость материальных и трудовых ресурсов предприятия, потребленная за определенный (отчетный) период в процессе основного производства; дополнительные издержки производства имеют аналогичное содержание, но возникают во вспомогательных производствах.

Раскроем еще два понятия: "затраты" и "себестоимость". Понятие затраты" можно разделить на затраты предприятия и затраты на производство.

Затраты предприятия - это расходы на создание производственных запасов материально – технических ресурсов, оплату услуг (работ) поставщиков и приобретение трудовых ресурсов, включая потребленную в процессе производства часть затрат, а также расходы предприятия, не связанные непосредственно с его хозяйственно-производственной деятельностью. Можно считать, что затраты предприятия - это его активы, отражаемые в балансе и способные принести доход в будущем.

![]() Не являются затратами предприятия дополнительные расходы, связанные с потреблением ресурсов вне предприятия, например расходы на содержание учредителей и их семей, наблюдательного совета и т. п.

Не являются затратами предприятия дополнительные расходы, связанные с потреблением ресурсов вне предприятия, например расходы на содержание учредителей и их семей, наблюдательного совета и т. п.

Затраты на производство — это стоимость части ресурсов (затрат) предприятия, которые израсходованы на изготовление продукции, выполнение работ и оказание услуг за определенный (отчетный) период.

Следовательно, понятие "затраты предприятия" шире, чем понятие "затраты на производство". Отметим, что терминологические понятия "затраты на производство" и "издержки производства" рассматриваются как синонимы, так как в основе их определения лежит стоимостная оценка основных средств, материальных и трудовых ресурсов, потребленных в производстве.

Из издержек производства формируется себестоимость, состоящая из себестоимости незавершенного производства и производственной себестоимости готовой продукции. Себестоимость незавершенного производства — это издержки незавершенного производства продукции (полуфабрикаты, полупродукты), остающейся в конце отчетного периода в процессе труда (обработки, переработки) на различных стадиях и переделах производства. Производственная себестоимость готовой продукции (работ, услуг) — это скалькулированные издержки производства; другими словами, это стоимость израсходованных элементов производства, за минусом издержек незавершенного производства. Соответственно полная себестоимость готовой продукции складывается из производственной себестоимости и расходов на продажу. Следовательно "себестоимость является сложной экономической категорией, которая представляет собой обособившуюся часть стоимости продуктов производства".

Различие понятий "издержки производства" и " себестоимость продукции" связано также с тем обстоятельством, что время формирования издержек производства не совпадает с временем выпуска продукции. Издержки производства выражают первичное потребление производственных ресурсов, связанных с использованием рабочей силы, средств труда и предметов труда, тогда как себестоимость продукции отражает конечный результат производственного процесса и включает расходы, которые относятся на выпущенную из производства продукцию (работы, услуги) и ее продажу.

В себестоимости продукции как синтетическом показателе отражается эффективность производственной и коммерческой деятельности предприятия. От уровня себестоимости продукции при прочих равных условиях зависит уровень (объем) прибыли. Чем меньше предприятие расходует материальных, трудовых и финансовых ресурсов на изготовление единицы продукции, тем эффективнее производственный процесс, тем больше будет прибыль[17,c.63].

Отметим также следующее: понятие "расходы" является обобщающим термином, объединяющим в себе затраты предприятия, издержки производства (затраты на производство), относимые на себестоимость незавершенного производства и изготовленной продукции, выполненных работ и оказанных услуг за определенный (отчетный) период. Таким образом, применение понятийного аппарата к использованным экономическим категориям позволяет грамотно организовать систему учета затрат и калькулирования себестоимости продукции.

Похожие работы

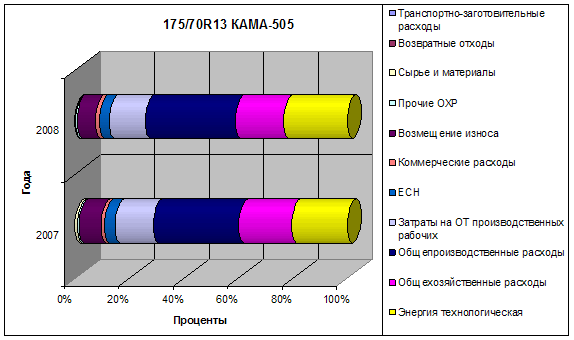

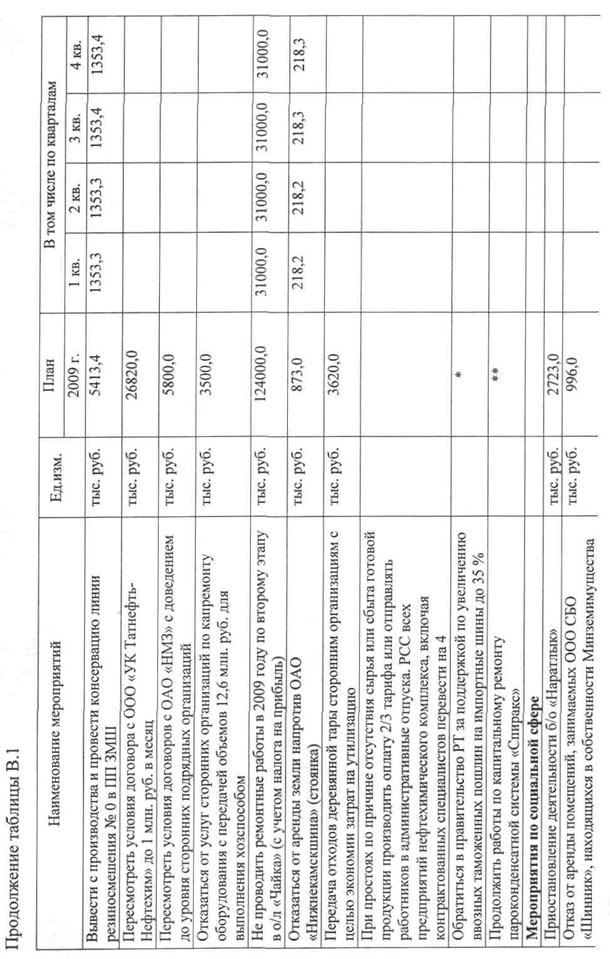

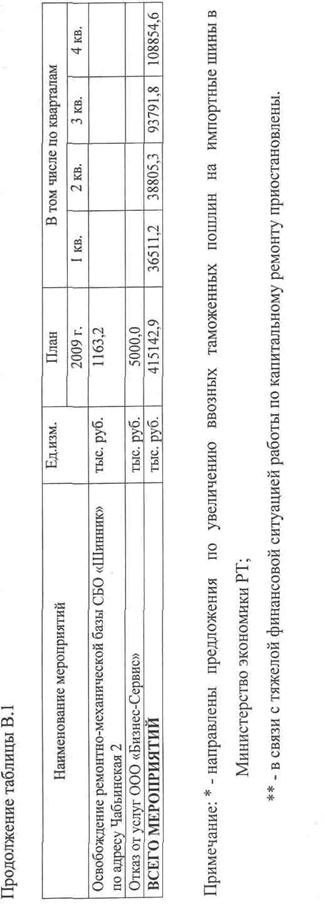

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие ...

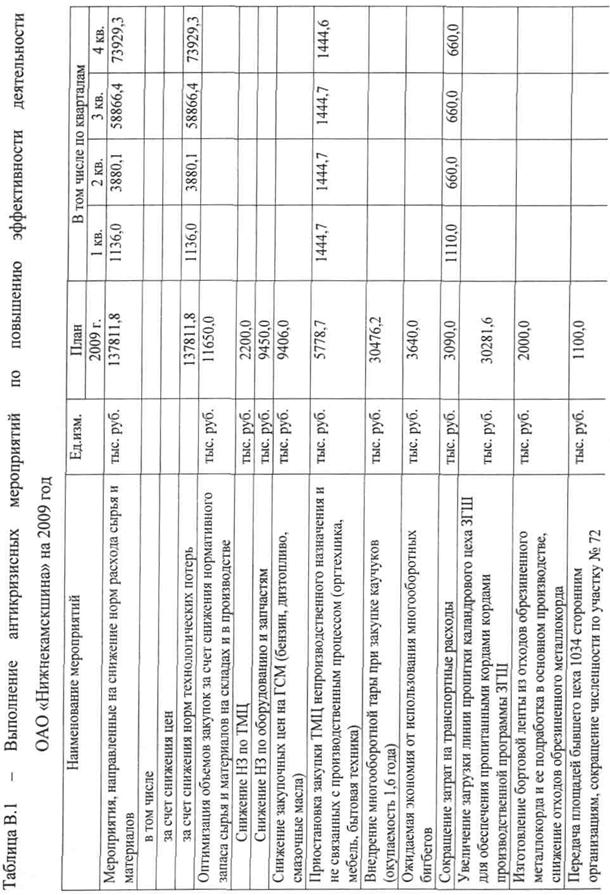

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

0 комментариев