Понятие издержек, затрат и расходов, формирующих себестоимость продукции

Классификация расходов на производство

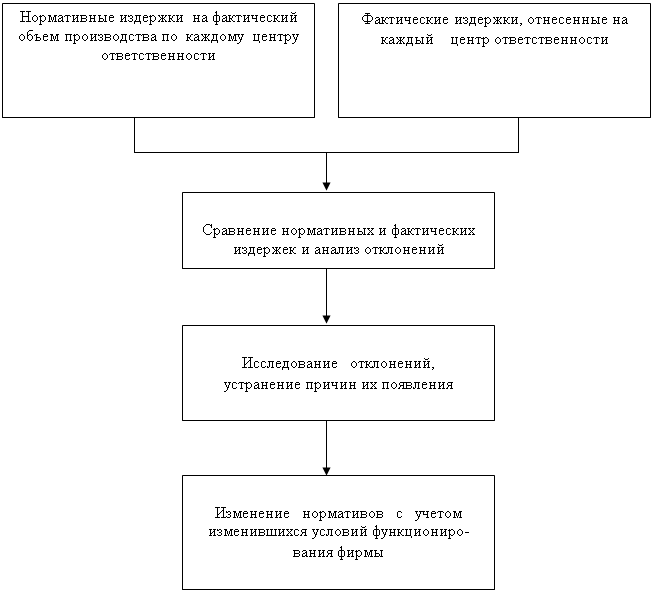

Методы калькулирования себестоимости сельскохозяйственной продукции

Учет затрат и калькулирование себестоимости продукции основного производства

Учет затрат и калькулирование себестоимости продукции вспомогательного производства

Учет расходов на содержание и управление предприятием

Исчисление себестоимости сельскохозяйственной продукции

Оценка незавершенного производства и калькулирование себестоимости

Методы выявления и исправления ошибок при формировании себестоимости

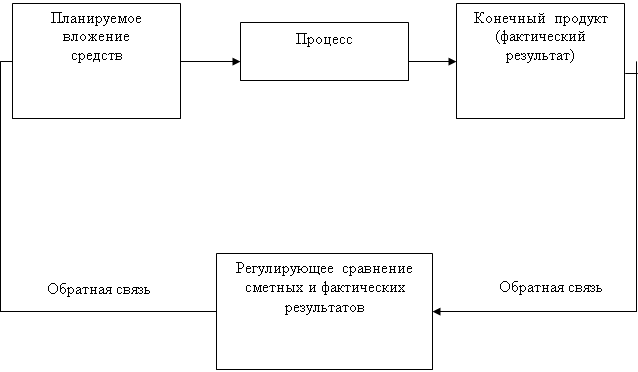

Цели, задачи, информационная база анализа расходов и себестоимости продукции

Г. ∑(VBПiпл x Цiпл) 322971 фактически при структуре и ценах

Анализ себестоимости отдельных видов сельскохозяйственной продукции

Резервы снижения себестоимости продукции

Навигация

Учет расходов на содержание и управление предприятием

Управление себестоимостью сельскохозяйственной продукции в рыночной экономике (с применением ABC-подхода)

150134

знака

9

таблиц

0

изображений

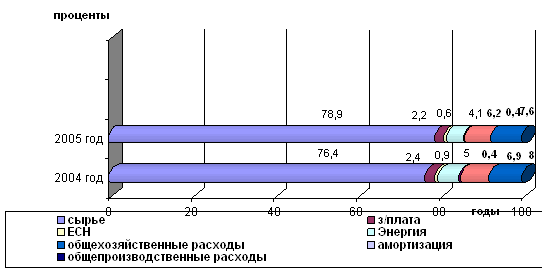

2.3 Учет расходов на содержание и управление предприятием

К косвенным затратам относятся общепроизводственные и общехозяйственные расходы.

«Общепроизводственные расходы» связаны с обслуживанием основного и вспомогательного производств организации. В ФГУП ППЗ «Арженка» они ведутся на следующих субсчетах: 25.1 - в растениеводстве 25.2 – в животноводстве. В частности на этом счете отражаются следующие расходы: по содержанию и эксплуатации машин и оборудования, амортизационные отчисления и затраты на текущий ремонт основных средств, ветеринарные услуги в животноводстве (сч. 25.2), оплата труда работников, занятых обслуживанием производства, и другие аналогичные по назначению расходы. Все эти расходы отражаются на сч. 25 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. В конце месяца на основании расчета распределения эти расходы списываются в дебет сч. 20.1,2,3; 23.1,2. Аналитический учет ведется в журнале-ордере № 10/2 по видам производств: растениеводство и животноводство.

Согласно журналу-ордеру №10/2 в бухгалтерии ФГУП ППЗ «Арженка» за август сделаны такие записи:

- зарплата руководящих работников подразделения «Искра», центрального и отделений № 1,2 Дебет сч.25.2 Кредит сч.70 - 117363,12 руб.;

- начислен ЕСН с зарплаты руководящего состава предприятия

Дебет сч. 25.2 Кредит сч. 69 на 23472,62 руб.

- расходы на текущий ремонт: Дебет сч.25.2 Кредит сч.23.1 на 378 руб.;

- прочие затраты: Дебет сч.25.2 Кредит сч.60 на 4771,29 руб.; спецжиры

Дебет сч. 25.2 Кредит сч. 10 на 1239 руб.;

- расходы по содержанию гужевого транспорта Дебет сч. 25.2 Кредит

сч. 23 на 4050 руб.;

- расходы по электроэнергии Дебет сч. 25.2 Кредит сч. 76

« Рассказовский филиал Тамбовэнерго» на 1558 руб.;

- расходы по водоснабжению Дебет сч.25.2 Кредит сч.76

« Рассказовский филиал Тамбовводоканал» на 11160 руб.;

- расходы на автотранспорт: Дебет сч.25.2 Кредит сч. 76 на 545 руб.

- амортизация Дебет сч. 25.2 Кредит сч. 02 на 6629 руб.;

- вет. услуги Дебет сч. 25.2 Кредит сч.76 «Ветеринарная клиника» на

830,82 руб.

В конце месяца сч.25.2 закрывается, т.е. суммы, учтенные по дебету этого счета, распределяются на сч.20 по аналитическим счетам: «животноводство» (20.2) и «промышленное производство» (20.3). Бухгалтер предприятия делает записи в журнале-ордере №10/2, например, за август месяц составлены следующие проводки:

Дебет сч. 20.2 Кредит сч. 25.2 на 168851 руб.;

Дебет сч. 20.3 Кредит сч. 25.2 на 9391,85 руб.

При этом в листке-расшифровке за каждый месяц суммы общепроизводственных расходов распределяются по аналитическим счетам, открытым к сч. 20.2, например: «КРС взрослых животных», «КРС молодняка», «Куры взрослые», «Инкубация» и т.д. (прил.)

«Общехозяйственные расходы» в ФГУП ППЗ «Арженка» ведутся на счете 26 в разрезе субсчетов: 26.1 – Административно – управленческие расходы» и 26.2 «Общехозяйственные расходы». Этот счет предназначен для обобщения информации о расходах для нужд хозяйства, не связанных непосредственно с производственным процессом. В частности, на этом счете учитываются такие расходы: содержание общехозяйственного персонала, амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения, расходы по оплате информационных, аудиторских услуг и другие аналогичные по назначению управленческие расходы. Аналитический учет ведется в журнале-ордере №10/2 в разрезе статей затрат: амортизация, текущий ремонт, содержание автотранспорта, адвокатские услуги, бланки, электроэнергия и др.

Согласно журналу – ордеру 10/2 за август в бухгалтерии ФГУП ППЗ «Арженка» сделаны такие записи:

- заработная плата аппарата управления Дебет сч. 26.1 Кредит сч. 70 на 286027,12 руб.;

- ЕСН с начисленной заработной платы Дебет сч. 26.1 Кредит сч.69 на 57205,43 руб.;

- канц. товары Дебет сч. 26.1 Кредит сч. 71 на 5578,66 руб.;

- услуги связи Дебет сч. 26.1 Кредит сч.76 «Тамбовсвязь» на 94333,65 руб.;

- услуги сотовой связи Дебет сч. 26.1 Кредит сч.76 «МТС» на 2300 руб.

По счету 26.2 в ФГУП ППЗ «Арженка» сделаны такие записи:

- амортизация основных средств Дебет сч. 26.2 Кредит сч.02 на 2654,81 руб.;

- содержание автотранспорта Дебет сч. 26.2 Кредит сч.23 на 36465 руб.;

- текущий ремонт Дебет сч. 26.2 Кредит сч. 96 на 29911 руб.;

- канцелярские расходы Дебет сч. 26.2 Кредит сч. 51 на 65664,96 руб.;

- электроэнергия Дебет сч. 26.2 Кредит сч.76 на 16276 руб.;

- ремонт кассовой техники Дебет сч. 26.2 Кредит сч.76 на 7045,14 руб.;

- командировочные расходы Дебет сч. 26.2 Кредит сч.71 на 2010руб.

Общая сумма общехозяйственных расходов по сч.26.2 за август составила 1339080,83 руб.

В конце месяца счет 26 закрывается путем перечисления дебетовых сумм на счет 20 в разрезе субсчетов: «растениеводство» (20.1), «животноводство» (20.2), «промышленное производство» (20.3). В листке –расшифровке бухгалтер распределяет суммы этих расходов не только по субсчетам, но и внутри субсчетов по аналитическим счетам: «КРС взрослые животные», «КРС молодняк», «Инкубация», «Кормоцех» и т.д. Распределение осуществляется на основе соответствующих расчетов. При этом на субсчете 20.3 выделяют такие аналитические счета: «птицеубойный цех», «цех яичного порошка», «цех утилизации», «заготовка леса», «пилорама», «столярный цех». В бухгалтерском учете, к примеру, за август были сделаны такие записи:

Дебет сч. 20.1 Кредит сч. 26 на 484487 руб.;

Дебет сч. 20.2 «КРС взрослые животные» Кредит сч. 26 на 465 руб.;

Дебет сч. 20.2 «КРС молодняк» Кредит сч. 26 на 205 руб.;

Дебет сч. 20.2 «Куры взрослые» Кредит сч. 26 на 733459 руб.;

Дебет сч. 20.2 «Куры молодняк» Кредит сч. 296294 руб. и т.д. (прил. ). Всего распределено затрат на сумму 1677411 руб. (сюда включены расходы и по сч.26.1), в том числе на животноводство – 1188874 руб.

С целью повышения ответственности и контроля над рациональным использованием средств, а также приближения затрат к местам их возникновения общепроизводственные расходы в ФГУП ППЗ «Арженка» учитываются по местам возникновения. В таком же порядке они и планируются, что вызвано требованиями калькулирования себестоимости. Последняя исчисляется по видам выпускаемой продукции: яйцо куриное, корма, мясо кур и т.д. На наш взгляд, группировка расходов по видам производств (основное, вспомогательное), а внутри – по видам деятельности (растениеводство, животноводство, промышленное производство) и по видам продукции в ФГУП ППЗ «Арженка» позволяет осуществлять тщательный контроль над их расходованием.

Однако, несмотря на такой контроль со стороны работников бухгалтерии, себестоимость продукции хозяйства из года в год растет как в целом, так и по отдельным ее видам. Это объясняется тем, что в настоящее время в состав общехозяйственных расходов предприятия входят три группы затрат: административно-управленческие, хозяйственные и непроизводительные. Часть непроизводительных расходов согласно Федеральному закону «О бухгалтерском, учете», а также отраслевым Методическим рекомендациям относят на финансовые результаты хозяйства в целом. Данный порядок учета непроизводительных расходов нельзя признать обоснованным. Так, анализ структуры затрат в хозяйстве показывает, что на долю непроизводительных расходов и общехозяйственных затрат из года в год приходится 10 — 15 %. Такой объем затрат нельзя признать общественно необходимым и, следовательно, нельзя списывать эти затраты за счет хозяйства в целом или за счет его финансовых результатов. В конечном счете, это приводит к необоснованному росту себестоимости продукции ФГУП ППЗ «Арженка».

В растениеводстве, животноводстве и промышленном производстве непроизводительные расходы и потери часто возникают из-за недостатков в организации производства и использования трудовых и материальных ресурсов (потери от порчи и недостач материальных ценностей, потери из-за простоев и несоблюдения времени выполнения работ и др.), а поэтому следует их учитывать отдельной статьей затрат по видам производств: растениеводство и животноводство. Это значительно повысит уровень ответственности и контроля трудовых коллективов этих производств за такими расходами, а также обеспечит возможность определения влияния непроизводительных расходов на себестоимость продукции, позволит изыскать управленческие решения сокращения этих расходов. В ФГУП ППЗ «Арженка» в журнале – ордере №10/2 отдельно не выделяются такие затраты, что не позволяет руководству организации осуществлять контроль над их расходованием.

Согласно Методическим рекомендациям затраты по эксплуатации грузовых автомобилей хозяйства должны относить на объекты учета затрат и планирования пропорционально выполненным работам в тонно-километрах. Однако учет указанных расходов ведется в ФГУП ППЗ «Арженка» в составе одной сборной статьи затрат, что не обеспечивает возможности контроля над ними. Поэтому для ежемесячного отнесения указанных расходов на объекты учета затрат представляется целесообразным вести текущий учет затрат по эксплуатации автомобильного транспорта по следующим статьям: «Услуги грузовых бортовых автомашин», «Услуги автомашин специального назначения». Это позволит более точно и обоснованно распределять затраты по эксплуатации различных по маркам и назначению автомашин на объекты учета затрат в анализируемом хозяйстве. Что касается других видов услуг и работ, которые возникают в растениеводстве, животноводстве и промышленном производстве (транспортные работы тракторов, живая тягловая сила, электроснабжение, водоснабжение, теплоснабжение, работы и услуги сторонних организаций), то их необходимо выделить по видам в каждом конкретном случае по определенному объекту.

В настоящее время многие экономисты считают необходимым финансировать затраты по восстановлению естественного плодородия почвы за счет себестоимости продукции. С этим предложением следует согласиться. Земля, как и другие основные производственные фонды, требует соответствующего восстановления после каждого процесса эксплуатации.

Неполным является учет затрат в ФГУП ППЗ «Арженка» из-за отсутствия учета брака в производстве. Рабочим планом предприятия не предусмотрен такой счет. Потери от брака учитываются обычно в промышленности, в организациях по переработке сельскохозяйственной продукции и др. Однако брак довольно часто встречается и при возделывании и выращивании сельскохозяйственных культур, выполнении отдельных технологических работ, уборке, сушке и сортировке урожая. В животноводстве браком можно считать работы, выполненные с отступлением от технологии, следствием которых являются потери продукции, снижение ее качества и др.

Все это отрицательно сказывается на экономике хозяйства, а из-за отсутствия учета потерь от брака нет возможности выявлять резервы их снижения. Вот почему необходимо учитывать потери от брака не только в промышленном производстве продукции, но и в растениеводстве, животноводстве и др. Для этой цели счет 28 «Брак в производстве» должен иметь три субсчета: субсчет 1 «Брак в производстве продукции», субсчет 2 «Брак в переработке продукции»; субсчет 3 «Брак ремонтных и строительно-монтажных работ».

Выявленный в производстве брак должен быть документально зафиксирован. В организации целесообразно разработать инструкцию о порядке оформления, учета и списания брака, в которой в соответствии с особенностями организации и технологии производства должна быть определена номенклатура видов, причин брака и ответственных за это служб и лиц.

Потери от брака в растениеводстве, животноводстве и других производствах должны быть в учете выделены в самостоятельную статью затрат «Потери от брака».

Разукрупнения или перегруппировки требуют также другие статьи затрат: удобрения (органические, минеральные), затраты на содержание основных средств (оплата труда, затраты на ремонты, амортизация). Это необходимо для реализации контрольной функции в учете затрат на производство.

Похожие работы

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

0 комментариев