Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Текущая стоимость единицы

Накопление единицы за период

Доходный подход. Его сущность

Метод дисконтирования денежных потоков. Его сущность

Сравнительный подход к оценке стоимости недвижимости предприятия

Методы оценивания земельных участков и факторы их ценности

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

Особенности определения износа недвижимости предприятия в оценочной практике

Методы классификации машин и оборудования

Особенности машин и оборудования как объектов оценки

Методы оценки машин и оборудования

Сравнительный подход к оценке машин и оборудования

Оценка стоимости неконтрольных пакетов

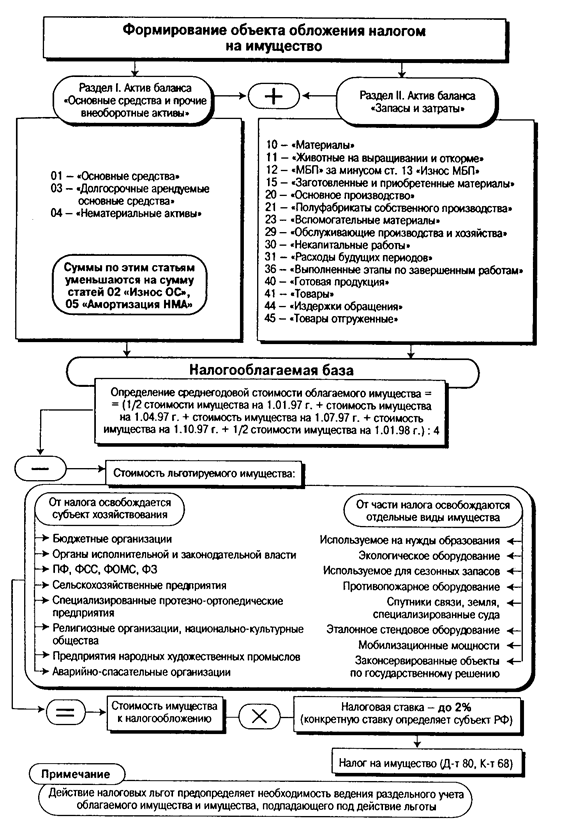

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Понятия нематериальных активов и их содержание

Осуществляется оценка нематериальных активов

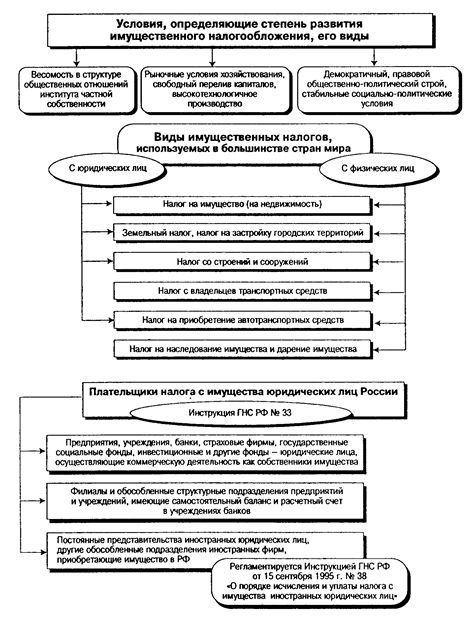

Реструктуризация государственной собственности

Объединение капитала и оценочная деятельность

Навигация

Методы оценивания земельных участков и факторы их ценности

Оценка имущества предприятия

141175

знаков

4

таблицы

13

изображений

2. Методы оценивания земельных участков и факторы их ценности

Сравнительные методы оценивания. Среди сравнительных методов оценивания наиболее часто использует метод сравнения продаж. Оценщик сначала на соответствующем рынке недвижимости выявляет ряд фактических продаж земельных участков, аналогичных оцениваемому по совокупности множества показателей, включая целевое использование, и собирает для подобранных аналогов необходимую сравнительную (рыночную) информацию (цена продажи, величина арендной платы и др.). Затем эта информация о сделках проверяется на возможность использования в процессе оценки, чтобы убедиться в ее достоверности и разумности. Наконец, в объекты-аналоги вносятся поправки на различия между объектом оценки и каждым из сопоставимых участков (размер, местоположение, тип почв, рельеф, экономические условия и т. д.).

Достоинство метода - простота использования. Недостаток - не всегда имеются сравнительные данные, что характерно для условий современной Белоруссии, где даже в Минске трудно набрать достаточное количество сопоставимых продаж прав аренды земельных участков промышленного использования.

К данному классу методов относится также метод переноса. Этот метод основан на определении соотношения между стоимостью земельного участка и возведенных на нем сооружений. Исходят из теоретической предпосылки, что существует устойчивая связь между стоимостью земли и стоимостью сооружений для определенного типа недвижимости в определенном регионе. Подбираются продажи аналогичных по использованию участков с аналогичными характеристиками в соседних регионах и с соответствующими поправками переносятся в район объекта оценки.

Доходные методы оценивания. К доходным методам при оценке земельных участков следует отнести прежде всего метод капитализации земельной ренты и метод остатка.

Метод капитализации земельной ренты удобен при оценке земельного участка в случае аренды последнего отдельно от зданий и сооружений, когда арендатор несет ответственность за уплату поимущественного налога и другие расходы. Если условия договора аренды достаточно точно отражают сложившуюся ситуацию на рынке аренды, то возможна непосредственная капитализация суммы чистой арендной платы в земельную собственность.

Метод остатка на практике используется для оценивания стоимости недвижимости (земельного участка и здания) в тех случаях, когда известна стоимость участка или здания и требования к доходности здания и земли. В практике оценки недвижимости данный метод используется так же в тех случаях, когда здания и сооружения или пока не построены (выполняется технико-экономический анализ нового строительства) или сравнительно новы.

Затратные методы оценивания. Классический затратный подход, как правило, не применяют непосредственно для оценивания земельных участков. Но заложенный в нем остаточный принцип используют в других методах данного класса, например, в методе абстрагирования. Метод абстрагирования, известный также как метод оценки земли по остаточному принципу, основан на затратной модели: из цены продажи освоенного земельного участка вычитается стоимость освоения, определенная как стоимость замещения (восстановительная стоимость). Аналогичным образом выполняют массовую оценку земельных участков в Швеции.

Рассмотренные выше методы достаточно эффективны для оценки земельных участков производственного назначения сравнительно небольших по площади и расположенных в составе селитебных территорий. Если же оценке подлежат производственные (промышленные) участки, расположенные в производственных, промышленных, коммунально-складских зонах, зонах внешнего транспорта, то их оценивание становится достаточно проблематичным т.к. в их составе на данный момент не представляется возможным подобрать достаточное количество продаж, которые позволили бы воспользоваться одним из методов доходного класса.

Нормативные методы оценивания. Данные методы оценивания относятся к классу затратных. Они основаны на использовании жестких нормативов, утвержденных законодательными, руководящими и регламентирующими документами.

На стоимость земельного участка с целью купли-продажи влияют следующие факторы:

♦ перспективность местоположения;

♦ состояние рыночного спроса на предлагаемый тип

недвижимости;

♦ юридические нормы;

♦ физические характеристики земельного участка;

♦ финансовая обоснованность проекта.

Местоположение земельного участка — основной параметр, определяющий его стоимость. Перспективность местоположения зависит от доступности участка, преобладающего типа застройки в данном месте и предполагаемого использования земельного участка.

3. Оценка стоимости зданий и сооружений. Анализ исходных данных

Оценка недвижимости предприятия методом капитализации дохода (доходный подход) имеет некоторые специфические особенности. Это связано, во-первых, со стационарным положением зданий и сооружений относительно земельного участка, а во-вторых, с ее потенциальной возможностью генерировать чистый доход за счет сдачи в аренду производственных складских и прочих площадей.

Последовательность оценки стоимости недвижимости предприятия методом капитализации чистого дохода в общем случае можно разбить на 3 этапа:

— сбор и анализ достоверно рыночной информации по

величинам арендных ставок, условиям аренды, величинам

операционных расходов и т.д.;

— определение чистого операционного дохода;

— определение стоимости недвижимости путем капитализации будущих чистых доходов.

Для выполнения оценки собирается и анализируется следующая рыночная информация: данные, представленные заказчиком; данные, полученные от риэлторских фирм, специализирующихся на операциях с коммерческой недвижимостью; данные, полученные от интервью со специалистами, работающими в данной отрасли.

Далее определяется чистый операционный доход путем составления реконструированного отчета о доходах.

Реконструированный отчет о доходах — это сводный расчет прогнозируемого дохода от эксплуатации недвижимости предприятия.

При сравнительном подходе к оценке недвижимости предприятия применяют метод сравнения продаж и метод валового мультипликатора.

Последовательность применения метода сравнения продаж при оценке недвижимости предприятия следующая:

1) исследование рынка с целью получения достоверной информации о всех факторах, имеющих отношение к объектам сравнимой полезности;

2) определение подходящих единиц сравнения и проведение сравнительного анализа по каждой единице;

3) сопоставление оцениваемого объекта недвижимости предприятия с выбранными объектами сравнения с целью корректировки их продажных цен или исключения из списка сравнимых;

4) приведение ряда показателей стоимости сравнимых объектов к одному или к диапазону рыночной стоимости исследуемого объекта.

На первом этапе осуществляется подбор объектов-аналогов, т.е. объектов, которые по своему назначению, техническим параметрам, конструктивным решениям одинаковы или близки. Объектом-аналогом может быть объект, не совпадающий по назначению с объектом оценки, если его использование в оценке необходимо для получения какой-либо корректировки, или если по данным рынка стоимость 1 м2 отличается незначительно и оценщик располагает информацией, позволяющей учесть с помощью корректировок все существенные отличия между объектом оценки и выбранным объектом-аналогом.

На втором этапе определяются единицы сравнения: 1 объект, 1 м2 площади, 1 м3 объема и др.

На третьем этапе из списка объектов-аналогов выбираются только те, по которым можно выполнить корректировки для их приведения в сопоставимый вид с объектом оценки.

На четвертом этапе объекты-аналоги приводятся в сопоставимый вид с объектом оценки.

Метод валового мультипликатора также применяется для расчета рыночной стоимости недвижимости предприятия. Преимущество этого метода по сравнению с методом сравнения продаж в том, что для определения рыночной стоимости не требуется выполнения корректировок. Валовой мультипликатор показывает время окупаемости и определяется по формуле:

![]() (4.4)

(4.4)

где V— рыночная стоимость собственности;

PGJ — потенциальный валовой доход.

Последовательность проведения расчета:

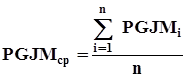

1) определяется средний валовой мультипликатор по объектам-аналогам:

(4.5)

(4.5)

где PGJMi — валовой мультипликатор i-го объекта-аналога;

i — порядковый номер объекта аналога;

n — количество объектов аналогов;

2) определяется рыночная стоимость недвижимости предприятия:

V= PGJMcp- PGJ, (4.6)

Кроме валового мультипликатора в оценке может использоваться действительный мультипликатор, который определяется по формуле:

![]() (4.7)

(4.7)

где EGJ — действительный валовой доход.

Действительный мультипликатор используется для расчета общей ставки капитализации.

Общий коэффициент капитализации определяется по формуле:

![]() (4.8)

(4.8)

где OER — коэффициент операционных расходов.

Коэффициент операционных расходов определяется по формуле:

![]() (4.9)

(4.9)

где ОЕ- годовые операционные расходы.

Потенциальный валовой доход — есть общий доход, который можно получить при 100%-ной сдаче в аренду недвижимости без учета всех потерь и расходов. Потенциальный валовой доход включает арендную плату со всех площадей, увеличение арендной платы в соответствии с договором и другие доходы от производственного использования недвижимости предприятия.

Действительный валовой доход = Потенциальный валовой доход -Вакансии и потери при получении арендной платы (ренты) - Прочие потери, возникающие при ненадлежащем производственном использовании недвижимости предприятия.

Применение затратного подхода к оценке зданий и сооружений ![]() предполагает использование следующих методов:

предполагает использование следующих методов:

Метод сравнительной единицы является наиболее точным и оперативным. Применение этого метода включает 3 этапа.

1. Рассчитываются нормативы затрат на строительные работы (на 1 м3, 1 м2 здания) на основе данных об издержках строительства аналогичных объектов.

Похожие работы

... на подгруппы – оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия. Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества)1: Где Ра – ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

... кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. 2.2Формы воспроизводства и совершенствование основных фондов. Основные производственные фонды в процессе их эксплуатации ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

0 комментариев