Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Текущая стоимость единицы

Накопление единицы за период

Доходный подход. Его сущность

Метод дисконтирования денежных потоков. Его сущность

Сравнительный подход к оценке стоимости недвижимости предприятия

Методы оценивания земельных участков и факторы их ценности

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

Особенности определения износа недвижимости предприятия в оценочной практике

Методы классификации машин и оборудования

Особенности машин и оборудования как объектов оценки

Методы оценки машин и оборудования

Сравнительный подход к оценке машин и оборудования

Оценка стоимости неконтрольных пакетов

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Понятия нематериальных активов и их содержание

Осуществляется оценка нематериальных активов

Реструктуризация государственной собственности

Объединение капитала и оценочная деятельность

Навигация

Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Оценка имущества предприятия

141175

знаков

4

таблицы

13

изображений

4. Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Применение метода капитализации доходов в оценке предприятия требует знания таких понятий, как сложный процент, дисконтирование и аннуитеты.

Стоимость приносящей доход собственности определяется текущей стоимостью денежной единицы (одного доллара), которая будет получена в будущем. Для правильной оценки будущих поступлений необходимо провести временную корректировку, используя сложный процент и дисконтирование.

По теории стоимости денег во времени денежная единица, полученная сегодня, стоит дороже, чем полученная завтра. Это обусловлено, в основном, тем, что сегодняшняя денежная единица принесет доход больше, чем вложения будущих периодов.

Сложный процент означает, что уже полученный процент, будучи положенным на депозит вместе с первоначальными инвестициями, становится частью основной суммы. И в следующий период наряду с первоначальным депозитом полученный процент приносит новый процент.

Простой процент не предполагает данной процедуры - доход приносит только первоначально вложенная сумма.

Под аннуитетом понимают серию равновеликих периодических платежей.

Дисконтирование - это процесс приведения будущих доходов к их текущей стоимости.

Стоимость ожидаемых будущих доходов зависит от следующих элементов:

1. Суммы денежных средств, представленной наличными деньгами или их денежными эквивалентами, которые будут инвестированы или получены от инвестиций, что позволит рассчитать обеспечит ли данное вложение

средств положительную ставку дохода (то есть приток денег превысит их

отток).

2. Времени выплаты или получения сумм денежных средств, что важно для увеличения прибыли. Временной период может состоять из одного дня,

месяца, квартала, полугодия или года.

3. Риска - неопределенности, связанной с инвестициями, то есть это вероятность того, что прогнозируемые доходы от инвестиций, окажутся больше или меньше предполагаемых величин.

4. Соответствующей ставки дохода на инвестиции - процентного соотношения между чистым доходом и вложенным капиталом, называемым конечной, отдачей.

Естественно, что чем больше риск, тем выше должна быть ставка дохода, компенсирующая риск инвестора.

Для облегчения расчетов по формированию и оценке денежных потоков с заданными характеристиками (время и период поступления доходов от инвестиций, ставка процента) существуют таблицы, содержащие факторы сложного процента, которые отражают изменение стоимости одной денежной единицы во времени, часто используется специальный калькулятор.

5. Шесть функций сложного процента. Стоимость денег во времени

Стандартные функции сложного процента:

1) Накопленная сумма единицы (или будущая стоимость единицы);

2) Накопление денежной единицы за период (или будущая стоимость аннуитета);

3) Фактор фонда возмещения;

4) Текущая стоимость единицы (реверсии);

5) Текущая стоимость аннуитета;

6) Взнос на амортизацию единицы.

Все шесть функций сложного процента строят, используя общую базовую формулу (1+1)n, описывающую накопленную сумму единицы. Все факторы являются производными от этого базового уравнения.

Для определения роста сложного процента используется формула:

Sn = (l+i)n, (1)

где: Sn - сумма после накопления в течение n-временных периодов;

i - периодическая ставка процента;

n - число периодов.

Выделяют три основные функции, а остальные получают как обратные к ним величины:

| Функция | Обратная величина |

| Накопленная сумма единицы | Текущая стоимость единицы |

| Накопление единицы за период | Фактор фонда возмещения |

| Текущая стоимость аннуитета | Взнос на амортизацию единицы |

В основе оценки приносящей доход собственности лежит понятие текущей стоимости (present value - PV) денежного дохода, который может быть получен в ходе эксплуатации предприятия.

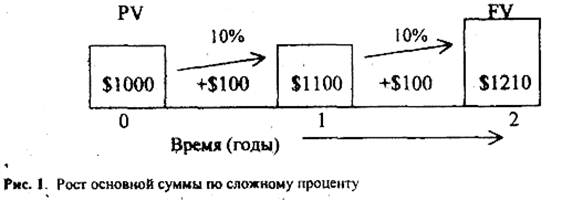

5.1. Накопленная сумма единицы

Рост основной суммы по сложному проценту проиллюстрирован на рис. 1.

В таблицах сложного процента используется формула (1).

Расчет будущей стоимости текущего капитала проводят по формуле:

![]() (2)

(2)

где: FV - будущая стоимость текущего капитала;

PV - текущая стоимость капитала.

Период накопления может быть и более коротким, чем год, например, месяц, квартал, полугодие. Это фиксированное (дискретное) накопление. Расчет частного накопления проводят по формулам:

S кварт.= (l+i/4)n x 4,(3)

S мес.= (l+i/12)nx 12,(4)

Непрерывное накопление (приближением может быть ежедневное накопление) рассчитывают по формуле:

S ежедн.= (1+i/360)nx 360 (5)

Если начисление процентов производится чаще одного раза в год, то есть сумма растет быстрее, чем при ежегодном начислении. Величина процентной ставки, которая позволила бы получить такую же величину основной суммы при ежегодном начислении, называется эффективной ставкой процента. В этом случае сама годовая ставка называется номинальной.

![]() Правило 72-х.

Правило 72-х.

Правило 72-х используется для примерного расчета количества лет, необходимых для увеличения наличной суммы в два раза при условии, что весь процент остается на депозите. Для расчета необходимо разделить 72 на ставку процента (выраженную целым числом). Правило рекомендуется применять при ставке, изменяющейся от 3 до 18 процентов.

![]()

Похожие работы

... на подгруппы – оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия. Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества)1: Где Ра – ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

... кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. 2.2Формы воспроизводства и совершенствование основных фондов. Основные производственные фонды в процессе их эксплуатации ...

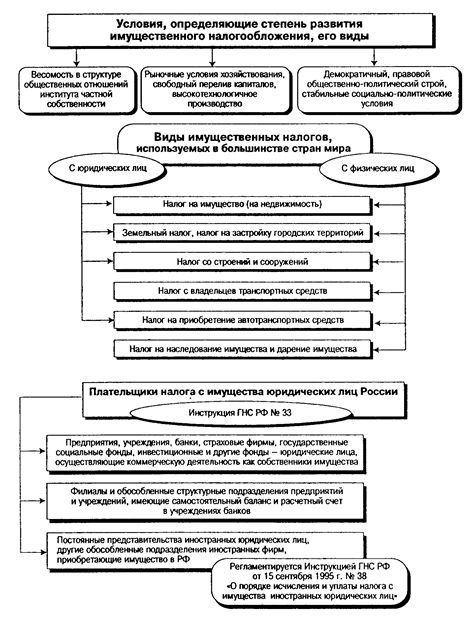

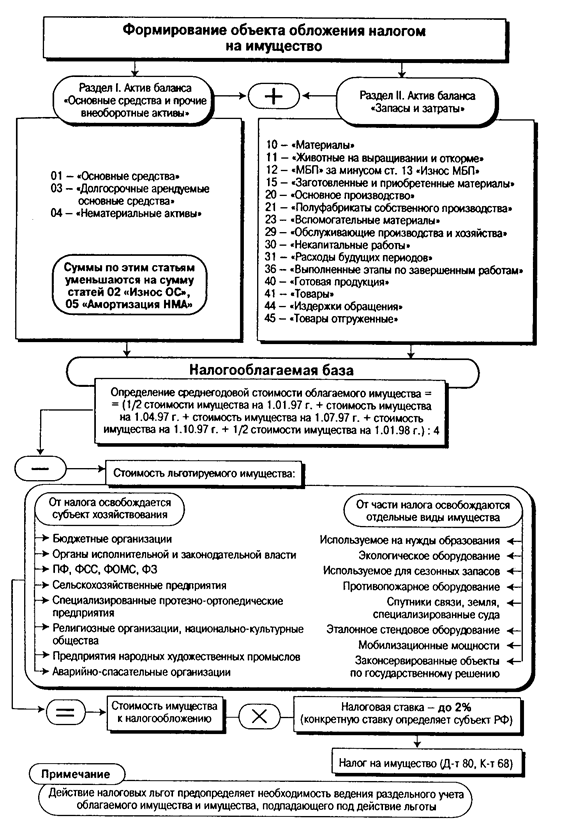

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

0 комментариев