Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Текущая стоимость единицы

Накопление единицы за период

Доходный подход. Его сущность

Метод дисконтирования денежных потоков. Его сущность

Сравнительный подход к оценке стоимости недвижимости предприятия

Методы оценивания земельных участков и факторы их ценности

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

Особенности определения износа недвижимости предприятия в оценочной практике

Методы классификации машин и оборудования

Особенности машин и оборудования как объектов оценки

Методы оценки машин и оборудования

Сравнительный подход к оценке машин и оборудования

Оценка стоимости неконтрольных пакетов

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Понятия нематериальных активов и их содержание

Осуществляется оценка нематериальных активов

Реструктуризация государственной собственности

Объединение капитала и оценочная деятельность

Навигация

Объединение капитала и оценочная деятельность

Оценка имущества предприятия

141175

знаков

4

таблицы

13

изображений

3. Объединение капитала и оценочная деятельность

Определенный механизм повышения эффективности в хозяйственной сфере заложен в белорусских финансово-промышленных группах (ФПГ), создание и функционирование которых регулируется Законом Республики Беларусь от 4 июня 1999 г. № 265-з «О финансово-промышленных группах».

Финансово-промышленная группа - объединение юридических лиц (участников группы), осуществляющих хозяйственную деятельность на основе договора о создании финансово-промышленной группы для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

Условия принятия решений при оценке имущества ФПГ, в т.ч. консолидированного, существенно отличаются от обычных. При оценке капитала ФПГ следует исходить из того, что финансово-промышленная группа, организуясь как совокупность хозяйствующих субъектов с целью увеличения доходов, стремится занять определенное место на внутреннем и внешнем рынках. Специфику оценки финансово-промышленного капитала предопределяет ряд обстоятельств:

· финансово-промышленный капитал - единая и целостная экономическая система;

· реализации может подлежать не только система капитала ФПГ в целом, но и отдельные подсистемы (промышленная, финансовая) и отдельные элементы;

· элементы финансово-промышленного капитала, выведенные из его

системы, не должны трансформировать ФПГ как организационно-хозяйственную структуру, хотя и могут стать основой формирования качественно иной системы капитала;

· капитал ФПГ - это инвестиционный товар, т.е. товар, вложение в который осуществляется с целью отдачи в будущем;

· инвестиционная привлекательность финансово-промышленного капитала определяется как затратами по формированию системы, так и сопутствующими рыночными факторами;

· потребность в капитале ФПГ зависит как от внутренней организации, структуры группы, так и от внешней среды. Из этого вытекает необходимость участия в регулировании условий реализации крупного капитала, в его оценке государственными органами власти.

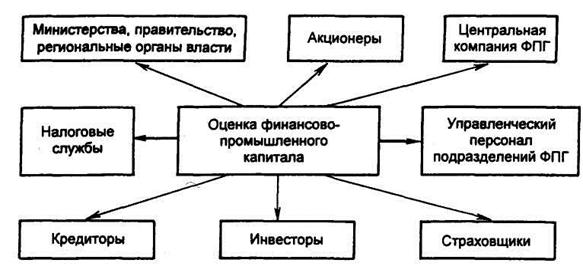

Можно выделить юридических и физических лиц, которые могут быть заинтересованы в проведении оценочных работ капитала той или иной финансово-промышленной группы (рис. 9.1).

Оценка, несмотря на статичность ее определения - проведения на определенную дату, должна обосновать ценность объекта не только в настоящем времени, но и в будущем. Это предопределяет динамичность оценки финансово-промышленного капитала, составления своего рода прогноза во времени и пространстве. В процессе оценки очень важен временной фактор, определяемый отрезком времени, в течение которого будет получен доход.

Специфика оценки финансово-промышленного капитала предопределяет необходимость оценки рискованности вложений капитала в общее дело - образование группы хозяйствующих субъектов, подсчет максимальных выгод и возможных потерь в результате совместной деятельности. Риски делятся на систематические, зависящие от общего макроэкономического состояния и не устранимые для финансово-промышленных групп, и несистематические, зависящие от ситуации в ФПГ и с успехом преодолеваемые через диверсификацию, распределение капитала в разных направлениях в рамках одной группы.

При оценке финансово-промышленного капитала используется понятие "рыночная стоимость". Здесь имеется в виду наиболее вероятная цена в денежном выражении, которую может принести продажа товара (капитала) на открытом и конкурентном рынке при справедливой сделке.

Оценка капитала ФПГ может ориентироваться на капитализацию акций, определяемую как умножение рыночной стоимости акций, находящихся в обращении, на их количество. Рыночная стоимость акций является универсальным критерием, позволяющим отразить реальное положение ФПГ на рынке, учесть в совокупности промышленный и финансовый секторы, выявить убыточные предприятия и в целом дать точную оценку капитала.

Конечная цель оценки капитала ФПГ - расчет и обоснование его рыночной стоимости в соответствии с задачами формирования, расширения груп![]() пы, слияния групп, определения места финансово-промышленной группы на внутреннем и внешнем рынках.

пы, слияния групп, определения места финансово-промышленной группы на внутреннем и внешнем рынках.

При определении рыночной стоимости капитала финансово-промышленных групп учитываются некоторые случаи (рис. 9.2).

Рис. 9.2. Возможные варианты и случаи оценочных работ

4. Оценка арендованного и заложенного имущества

Право владения имуществом может быть разделено между разными пользователями по времени, при этом определяется стоимость владения правом каждого пользователя. Общепринятыми инструментами разделения прав во времени являются арендные соглашения.

В законодательном плане аренда представляет собой основанное на договоре срочное возмездное владение и пользование землей, иными природными ресурсами, предприятиями и другими имущественными комплексами, а также иным имуществом, необходимым арендатору для самостоятельного осуществления хозяйственной или иной деятельности.

Аренда допускается в мировой практике при осуществлении любой хозяйственной деятельности, не запрещенной законом, и может применяться в отношении имущества всех форм и видов собственности, т.е. в аренду могут быть взяты, в т.ч. у государства, земля и другие природные ресурсы; предприятия, организации и их структурные подразделения; отдельные здания, сооружения, оборудование, транспортные, средства, инвентарь, инструмент, другие материальные ценности, за исключением предприятий и организаций, сдача имущества, которых, в аренду не допускается.

Процесс приватизации государственной собственности в Белоруссии наложил естественный отпечаток на регулирование арендных отношений в хозяйственной сфере.

Стоимость прав арендатора может быть значительной. Долгосрочные договоры аренды с фиксированной платой на уровне ниже рыночного обладают рыночной стоимостью; их стоимость может быть оценена, исходя из остающегося к срока аренды и разницы между договорной и рыночной арендной платой.

Базой для принятия решений по договорам аренды должна стать рыночная стоимость объектов, для чего необходимо составление реестров начальной стоимости объектов, что явится основой для определения конкурсной арендной платы за имущество и правильности платежей (в.ч. комитетами по управлению государственным имуществом).

Залог - способ обеспечения исполнения обязательств, при котором кредитор (залогодержатель) имеет право в случае невыполнения должником (залогодателем) обеспеченного залогом обязательства получить удовлетворение своего требования из стоимости заложенного имущества преимущественно перед другими кредиторами, за исключением случаев, предусмотренных законодательством Республики Беларусь.

Правовое поле обеспечивается законом Республики Беларусь от 24 ноября 1993 года «О залоге».

Сфера применения законодательства о залоге достаточна широка и определяет требования, в частности, вытекающее из договоров займа, в том числе банковской ссуды, договоров купли - продажи, имущественного найма, перевозки грузов и иных договоров. Предметом залога могут быть веши, ценные бумаги, любое иное имущество и имущественные права, которые в соответствии с законодательством могут быть отчуждены залогодателем. Во всех случаях возникает потребность определения рыночной стоимости закладываемого имущества.

Ипотека возникает при залоге предприятия, строения, здания, сооружения и иных объектов, непосредственно связанных с землей.

Во всех случаях способы и методы оценки сдаваемого в аренду или залог имущества зависят от целей оценки и вида имущества.

5. Оценки и антикризисное управление

Банкротство предприятий является естественным фактором рынка, особенно формирующегося. Правовые отношения банкротства хозяйствующих субъектов сформировались в белорусской действительности относительно недавно и основываются на Законе Республики Беларусь «Об экономической несостоятельности и банкротстве» предприятий и последующих законодательных и нормативных актах.

Формирование и проведение антикризисной политики по предотвращению банкротства участников предпринимательства на основе экономического анализа и стоимостной рыночной оценки причин и процессов несостоятельности является наиболее емким и важным направлением предпринимательской деятельности. Другим не менее насущным практическим вопросом является вопрос вывода хозяйствующих субъектов из состояния банкротства, финансового оздоровления тех направлений хозяйственной деятельности, которые являются социально значимыми, либо приоритетными для государства по тем или иным причинам.

Проведение антикризисных мероприятий для всех предприятий одновременно практически не осуществимо. Поэтому данная работа должна проводиться на основе принципа избирательности, подразумевающего экономический анализ, рыночную оценку и учет основных, в т.ч. рыночных, показателей деятельности предприятий, таких как:

-значимость предприятия (социальная иди иная);

-спрос на производимую продукцию, определяющий конкурентоспособность;

-технологический уровень предприятий (использование собственных ноу-хау, обеспечивающих высокое качество выпускаемой продукции; наукоемкость производства в целом);

-состояние производственных мощностей и фондов;

-перспективность, т.е. потенциальная способность к созданию своего места на рынке.

При проведении экономического анализа и стоимостной оценки основные усилия концентрируются на существенном, значимом, и рациональном, а не на производственных звеньях, оказавшихся в кризисной ситуации.

На первом этапе анализа и оценки определяется участие в конкретных сегментах хозяйственной сферы вне зависимости от сложившихся на практике экономических показателей предприятия.

На втором этапе применяются процедуры финансового оздоровления или ликвидационные, которые определены законодательством о банкротстве и предусматривают правовую экспертизу и рыночную оценку стоимости имущества предприятия.

В целях государственного регулирования сферы хозяйственной деятельности, сохранения научно-технического потенциала промышленных предприятий необходимо оценивать (в т.ч. по рыночной стоимости) приоритетные направления технологической реконструкции производства на основе программ развития отечественной технологической базы, в рамках которых оказывать поддержку тем объектам научно-технической сферы, которые успешно работают в приоритетных областях науки и техники.

Похожие работы

... на подгруппы – оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия. Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества)1: Где Ра – ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

... кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. 2.2Формы воспроизводства и совершенствование основных фондов. Основные производственные фонды в процессе их эксплуатации ...

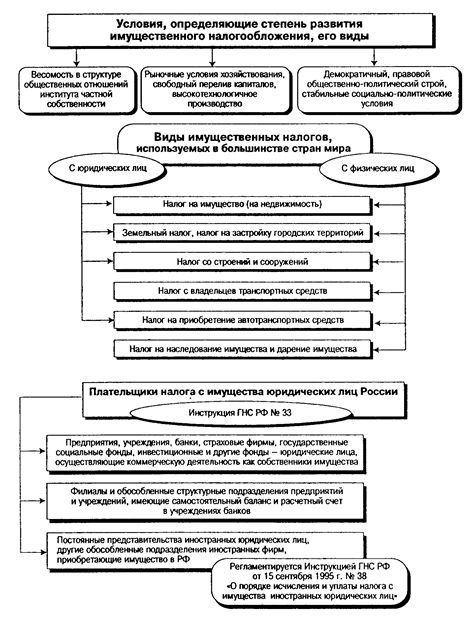

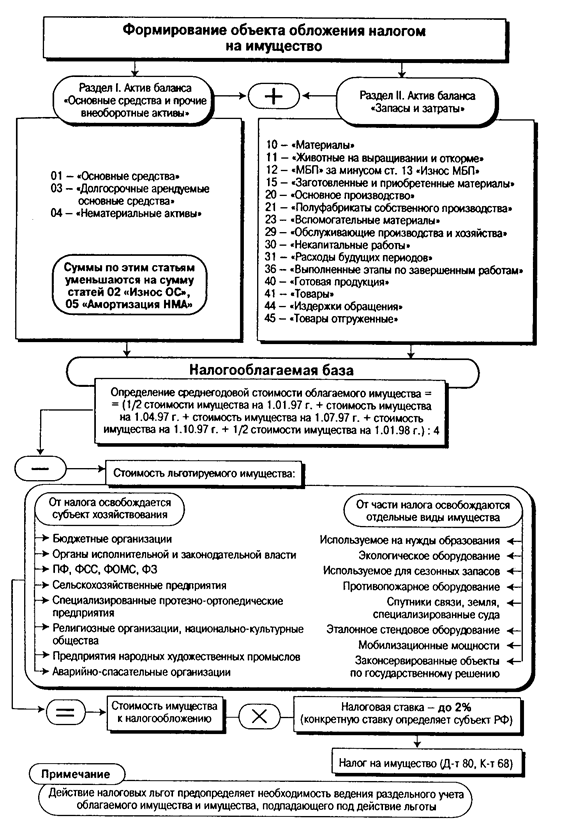

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

0 комментариев