Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Текущая стоимость единицы

Накопление единицы за период

Доходный подход. Его сущность

Метод дисконтирования денежных потоков. Его сущность

Сравнительный подход к оценке стоимости недвижимости предприятия

Методы оценивания земельных участков и факторы их ценности

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

Особенности определения износа недвижимости предприятия в оценочной практике

Методы классификации машин и оборудования

Особенности машин и оборудования как объектов оценки

Методы оценки машин и оборудования

Сравнительный подход к оценке машин и оборудования

Оценка стоимости неконтрольных пакетов

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Понятия нематериальных активов и их содержание

Осуществляется оценка нематериальных активов

Реструктуризация государственной собственности

Объединение капитала и оценочная деятельность

Навигация

Понятия нематериальных активов и их содержание

Оценка имущества предприятия

141175

знаков

4

таблицы

13

изображений

1. Понятия нематериальных активов и их содержание

Представление о сути нематериальных активов (НМА) удобнее всего формировать путем анализа термина ОИС - объекты интеллектуальной собственности.

Под ОИС понимается совокупность исключительных прав как личного, так и имущественного характера на результаты интеллектуальной деятельности, в первую очередь творческой, а также иные приравненные к ним объекты. Отличие же ОИС от НМА заключается в том, что НМА - это стоимость долгосрочных имущественных прав на ОИС, идентифицированных в виде конкретных объектов бухгалтерского учета и обеспечивающих его владельцам определенный доход или иную пользу. При этом стоимость НМА может быть выражена как разница между стоимостью действующего предприятия и стоимостью его материальных активов.

К нематериальным активам относятся активы:

· либо не имеющие материально-вещественной формы, либо материально-вещественная форма, которых не имеет существенного значения для их использования в хозяйственной деятельности;

· способные приносить доход;

· приобретенные с намерением использовать в течение длительного периода (свыше одного года).

Нематериальные активы можно подразделить на четыре основные группы:

1.Интеллектуальная собственность (ИС).

2.Имущественные права.

3.Отложенные, или отсроченные, расходы.

4.Цена фирмы (гудвилл).

1. Интеллектуальная собственность. В рамках ИС выделяются:

• права на объекты промышленной собственности (изобретения, полезные модели, права на секреты производства (ноу-хау, товарные знаки и знаки обслуживания, фирменные наименования, наименования мест происхождения товаров и меры по пресечению недобросовестной конкуренции). Изобретения и полезные модели рассматриваются как техническое решение задачи. Под промышленным образцом понимается соответствующее установленным требованиям художественно-конструкторское решение изделия, определяющее его внешний вид. Товарные знаки, знаки обслуживания, фирменные наименования, наименования мест происхождения товаров - обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами.

• права на секреты производства (ноу-хау);

• права на объекты авторского права и смежных прав: на все виды научных, литературных, художественных произведений, программные продукты для ЭВМ и базы данных, топологии интегральных микросхем.

Классификация объектов интеллектуальной собственности показана на рис. 8.1.

Рис. 8.1

2. Имущественные права (права пользования земельными участками, природными ресурсами, водными объектами)-вторая группа нематериальных активов. Подтверждением таких прав служит лицензия.

3. Отложенные, или отсроченные, расходы - издержки, представленные в виде организационных расходов (гонорары юристам за составление целительных документов, услуги за регистрацию фирмы и т.д.), но все эти расходы осуществляются в момент создания предприятия.

4. Цена фирмы (гудвилл). Под ценой фирмы понимается стоимость ее деловой репутации. В процессе оценки целесообразно использовать понятие гудвилл как величину, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов и той части нематериальных активов, что отражена в бухгалтерской отчетности (учтена в балансе). Для понятия «гудвилл» характерны следующие признаки:

• гудвилл присутствует только при наличии избыточной прибыли;

• гудвилл не может быть отделен от действующего предприятия, т. е. не может быть продан отдельно от него.

Гудвилл как экономическая величина принимается на баланс только в момент смены владельца предприятия.

2. Порядок проведения оценки нематериальных активов

Работа по оценке НМА производится в следующей последовательности.

1. Осуществляется обследование ОИС. На этом этапе выявляются технические описания, чертежи, схемы, образцы изделий и продукции.

2. Проводится правовая экспертиза имущественных прав на ОИС. На этом этапе выявляются: неимущественные права (право на авторство и имя, право на экземпляр произведения) и имущественные права, связанные с коммерческим использованием ОИС.

На этапе экспертизы имущественных прав в обязательном порядке выявляются исключительные права, передаваемые лицензиату без сохранения за лицензиаром права на выдачу лицензий другим лицам, и неисключительные права, передаваемые лицензиату с сохранением за лицензиаром права на использование и права выдачи лицензий другим лицам.

На этапе правовой экспертизы необходимо удостовериться в наличии документов (патентов, охранных свидетельств, лицензионных договоров и т.п.), подтверждающих правомерное владение имущественными правами. Перечень таких документов должен быть представлен лицу, проводящему правовую экспертизу. Если на предприятии осуществлялись безвозмездные передачи ОИС, то эти факты должны быть обоснованы соответствующими актами приема-передачи ОИС.

Похожие работы

... на подгруппы – оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия. Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества)1: Где Ра – ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

... кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. 2.2Формы воспроизводства и совершенствование основных фондов. Основные производственные фонды в процессе их эксплуатации ...

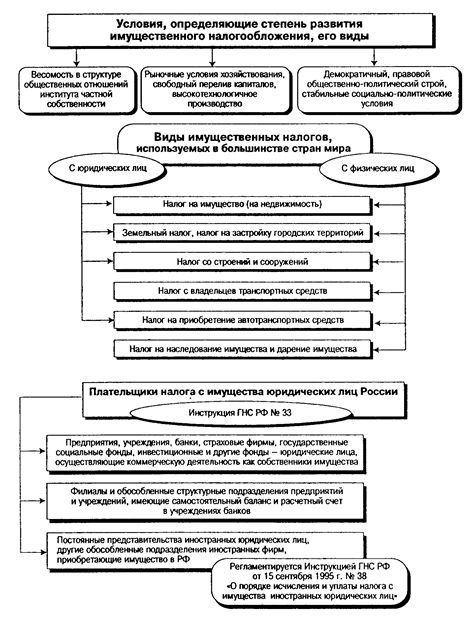

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

0 комментариев