Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Текущая стоимость единицы

Накопление единицы за период

Доходный подход. Его сущность

Метод дисконтирования денежных потоков. Его сущность

Сравнительный подход к оценке стоимости недвижимости предприятия

Методы оценивания земельных участков и факторы их ценности

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

Особенности определения износа недвижимости предприятия в оценочной практике

Методы классификации машин и оборудования

Особенности машин и оборудования как объектов оценки

Методы оценки машин и оборудования

Сравнительный подход к оценке машин и оборудования

Оценка стоимости неконтрольных пакетов

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Понятия нематериальных активов и их содержание

Осуществляется оценка нематериальных активов

Реструктуризация государственной собственности

Объединение капитала и оценочная деятельность

Навигация

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Оценка имущества предприятия

141175

знаков

4

таблицы

13

изображений

2. Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Оценка малоценных и быстроизнашивающихся предметов (МБП) требует предварительной проверки правильности отнесения тех или иных объектов к категории МБП. В соответствии с действующей нормативной базой к МБП относятся предметы, срок службы которых составляет не более одного года, а также предметы со стоимостью, не превышающей нормативно установленного лимита.

Стоимость МБП в процессе их эксплуатации погашается путем начисления износа.

Оценка МБП производится по первоначальной стоимости, то есть по фактическим затратам на их приобретение или изготовление, за минусом накопленного износа. То есть при их оценке применяется остаточная балансовая стоимость. Однако применение суммы износа по данным бухгалтерского учета, представляющего не столько реальную степень изношенности МБП, сколько в большей мере сумму амортизационных отчислений, не всегда дает возможность объективно оценить остаточную стоимость МБП. Поэтому представляется целесообразным введение возможности применения экспертной оценки износа МБП с целью достижения наиболее точного результата при оценке остаточной стоимости МБП.

Оценка готовой продукции производится по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям расходов.

Оценка товаров в торговых, снабженческих и сбытовых организациях может производиться двумя методами: либо по розничным (продажным) ценам, либо по покупной стоимости. При этом в случае оценки по розничным (продажным) ценам разница между покупной и продажной стоимостью (скидка либо наценка) учитывается обособленно.

Оценка отгруженных товаров (сданных работ или оказанных услуг) осуществляется исходя из их полной фактической (или нормативной (плановой)) себестоимости.

Оценка затрат в незавершенное производство производится по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При этом в случае единичного производства продукции незавершенное производство оценивается по фактическим производственным затратам.

Оценка расходов будущих периодов осуществляется исходя из принципа фактической себестоимости. К расходам будущих периодов принадлежат расходы, понесенные организацией в рассматриваемом при оценке периоде, но относящиеся к следующим периодам времени, по мере наступления которых расходы будущих периодов включаются в себестоимость либо относятся на собственные источники финансирования организации.

3. Оценка дебиторской задолженности и краткосрочных финансовых вложений

Для оценки дебиторской задолженности требуются ее анализ по срокам погашения, выявление просроченной задолженности с последующим разделением ее на:

• безнадежную (она не войдет в экономический баланс);

• ту, которую предприятие еще надеется получить (она войдет в экономический баланс).

При анализе дебиторской задолженности оценщик должен проверить, не являются ли сомнительными векселя, выпущенные другими предприятиями. Несписанная дебиторская задолженность оценивается метолом дисконтирования будущих основных сумм и выплат процентов к их текущей стоимости.

Оценка краткосрочных финансовых вложений производится в сумме фактически понесенных инвестором затрат. При оценке краткосрочных вложений в государственные ценные бумаги (облигации) следует иметь в виду, что разница между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относится на финансовые результаты организации.

Облигация - это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Оценщик, как правило, работает со следующими основными видами облигаций:

• с купоном с постоянным уровнем выплат;

• с плавающим купоном;

• с бессрочными облигациями.

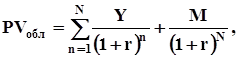

Оценка облигации с купоном с постоянным уровнем выплат. Когда купонные платежи процентов фиксированы, оценщик имеет дело с простым процентным обязательством, постоянные процентные платежи он может рассматривать как аннуитет. Текущая стоимость облигации в этом случае состоит из двух частей:

1. Текущей дисконтированной стоимости полученных до даты погашения процентных платежей.

2. Текущей дисконтированной стоимости выплаты номинала при

наступлении срока погашения облигации.

Формула по стоимости сырья, материалов и полуфабрикатов имеет следующий вид:

(7.2)

(7.2)

где PVобл - текущая стоимость облигаций, руб.;

Y - годовые процентные выплаты, определяющиеся номинальным процентным доходом (купонной ставкой);

r - требуемая норма доходности, %;

М - номинальная стоимость облигации (сумма, выплачиваемая при погашении облигации), руб.;

n - число лет до момента погашения.

Оценка облигации с плавающим купоном. Если купонные платежи не фиксированы, то оценщик имеет дело с облигацией с плавающей купонной ставкой. В этом случае поступления процентных платежей нельзя рассматривать как аннуитет. Поскольку каждый процентный платеж отличен от других, то он должен рассматриваться как самостоятельный единовременный платеж. Формула расчета:

(7.3)

(7.3)

где PVобл- текущая стоимость облигации, руб.;

Y1 , Y2 ,Y3 ,Yn - ежегодные процентные выплаты, меняющиеся из года руб.;

R - требуемая норма, %.

Оценка бессрочных облигаций (облигации с периодической выплатой процентов, но без обязательного погашения).

Текущая стоимость бессрочной облигации определяется по формуле:

(7.4)

(7.4)

где PVобл - текущая стоимость облигации, руб.;

Y - купонный доход, руб.;

r - требуемая норма, %.

Акции и паи, не оплаченные полностью, оцениваются как финансовые вложения в полной покупной стоимости (с одновременным отражением непогашенной суммы в качестве кредиторской задолженности), только в том случае, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям. В остальных случаях частично оплаченные акции и паи оцениваются не как финансовые вложения, а как дебиторская задолженность инвестора до момента их полной оплаты.

ТЕМА 8. ОСОБЕННОСТИ ОЦЕНКИ ОБЪЕКТОВ ПРОМЫШЛЕННОЙ И ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Похожие работы

... на подгруппы – оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия. Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества)1: Где Ра – ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

... кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. 2.2Формы воспроизводства и совершенствование основных фондов. Основные производственные фонды в процессе их эксплуатации ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

0 комментариев