Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

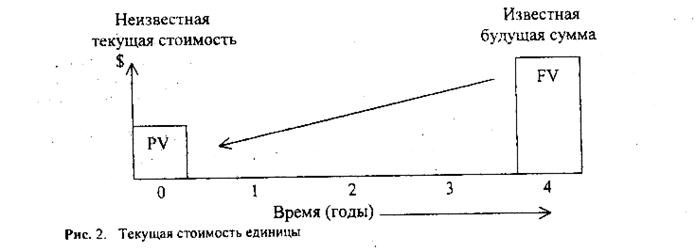

Текущая стоимость единицы

Накопление единицы за период

Доходный подход. Его сущность

Метод дисконтирования денежных потоков. Его сущность

Сравнительный подход к оценке стоимости недвижимости предприятия

Методы оценивания земельных участков и факторы их ценности

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

Особенности определения износа недвижимости предприятия в оценочной практике

Методы классификации машин и оборудования

Особенности машин и оборудования как объектов оценки

Методы оценки машин и оборудования

Сравнительный подход к оценке машин и оборудования

Оценка стоимости неконтрольных пакетов

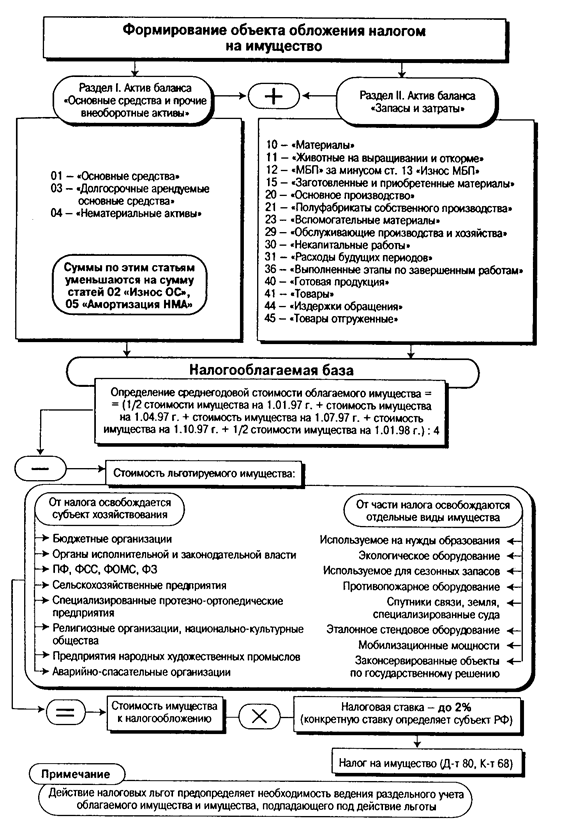

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Понятия нематериальных активов и их содержание

Осуществляется оценка нематериальных активов

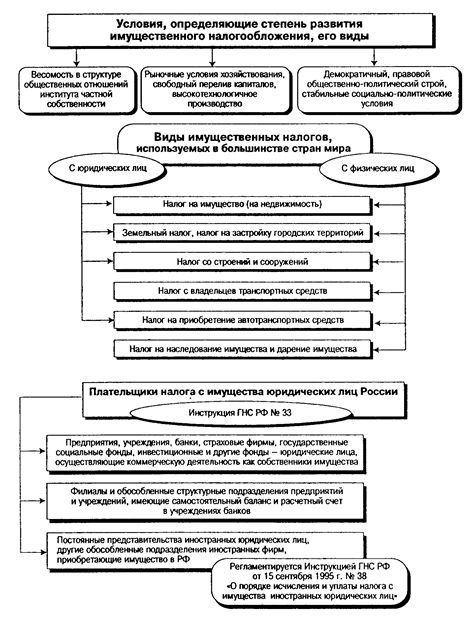

Реструктуризация государственной собственности

Объединение капитала и оценочная деятельность

Навигация

Текущая стоимость единицы

Оценка имущества предприятия

141175

знаков

4

таблицы

13

изображений

Текущая стоимость единицы - это величина, обратная накопленной сумме единицы. Это сегодняшняя стоимость единицы, которая должна быть получена в будущем. Текущая стоимость единицы графически изображена на рис. 2.

Расчет текущей стоимости единицы производится по формуле:

(6)

(6)

Эта функция является обратной величиной функции «накопленная сумма единицы».

Этот фактор используется для оценки текущей стоимости известной или прогнозируемой суммы будущего поступления денежных средств с учетом заданного сложного процента. При использовании фактора текущей стоимости появляется понятие дисконтирования, которое по смыслу противоположно накоплению. С его помощью можно решить, какую сумму надо положить сегодня, чтобы получить заданную сумму в будущем, то есть будущая стоимость «дисконтируется» к текущей стоимости.

Интервалы между периодами дисконтирования могут быть более частыми, чем один год. При этом номинальная ставка дисконта делится на частоту интервалов, а число периодов умножается на число лет.

Расчет текущей стоимости капитала проводят по формуле:

(7)

(7)

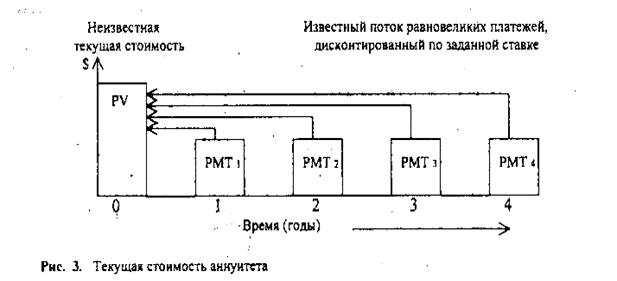

5.3 Текущая стоимость аннуитета

Под аннуитетом понимают серию равновеликих периодических платежей. Различают обычный и авансовый аннуитеты.

Платежом (payment - РМТ) n-ого периода называется единовременный денежный вклад в этом периоде.

Обычный аннуитет определяется как серия равновеликих платежей, осуществляемых в конце периода.

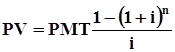

Текущая стоимость аннуитета может быть рассчитана при заданной ставке дисконта через оценку каждого платежа по фактору текущей стоимости единицы:

(8)

(8)

Второй способ предполагает использование фактора аннуитета или фактора Инвуда, который рассчитывается по следующей формуле:

(9)

(9)

Для проверки правильности расчетов по второму способу используют метод «депозитной книжки» (схема приведена в табл.1)

| Год | Остаток на начало года | + % на остаток | - годовое изъятие | Остаток на конец года |

Расчеты текущей стоимости обычного аннуитета осуществляются по следующей формуле:

(10)

(10)

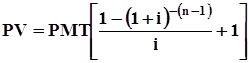

Авансовый аннуитет - поступление потоков платежей происходит в начале периода.

Так как первый платеж производится немедленно и поэтому не дисконтируется, то последующие поступления дисконтируются по фактору обычного аннуитета укороченного на один период и добавляется к нему единица:

(11)

(11)

Для расчетов текущей стоимости авансового аннуитета используется формула:

(12)

(12)

Использование двух факторов

Определение текущей стоимости предприятия методом дисконтирования

будущих доходов предполагает использование двух факторов текущей стоимости единицы и текущей стоимости аннуитета. Доход состоит из двух составных частей: потока доходов и единовременной суммы от перепродажи предприятия.

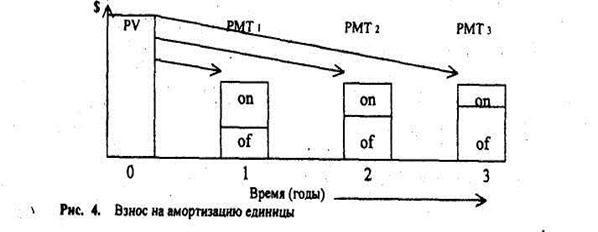

5.4 Взнос на амортизацию единицы

Амортизацией называется процесс погашения долга с течением времени. Взнос на амортизацию единицы - показывает, каким будет обязательный периодический платеж по кредиту, включающий процент и выплату части основной суммы и позволяющий погасить кредит в течение установленного срока. Он определяется как величина, обратная текущей стоимости аннуитета.

Каждый равновеликий взнос на амортизацию единицы включает:

процент - доход на инвестиции (on),

выплату части первоначальной основной суммы кредита (of).

Взнос на амортизацию единицы определяется как отношение одного платежа к первоначальной основной сумме кредита:

, (13)

, (13)

где: i - периодичедвая ставка процента,

n - число периодов;

аn - текущая стоимость аннуитета;

Расчет n - периодного обычного взноса на амортизацию единицы осуществляется по формуле:

(14)

(14)

Похожие работы

... на подгруппы – оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия. Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества)1: Где Ра – ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

... кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. 2.2Формы воспроизводства и совершенствование основных фондов. Основные производственные фонды в процессе их эксплуатации ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

0 комментариев