Теоретические основы анализа финансовой деятельности предприятия

Методы и приемы проведения анализа

Оценка и анализ финансово-хозяйственной деятельности ОАО «Московский завод «Сапфир»

Оценка и анализ имущественного положения и структуры капитала

Оценка и анализ финансовой устойчивости и платежеспособности

Коэффициент абсолютной ликвидности

Анализ финансовых результатов предприятия

Направления улучшения финансового состояния ОАО «Московский завод «Сапфир»

Ставка дисконтирования принята равной 10%;

Разработка кредитной политики предприятия

Автоматизация анализа финансового состояния предприятии

Навигация

Анализ финансовых результатов предприятия

Анализ и оценка финансовых результатов деятельности предприятия (на примере ОАО "Московский завод "Сапфир")

162802

знака

39

таблиц

17

изображений

2.4 Анализ финансовых результатов предприятия

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которые в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала.

Анализ финансовых результатов деятельности предприятия включает:

q изменения каждого показателя за период («горизонтальный анализ»);

q исследование структуры соответствующих показателей и их изменений («вертикальный анализ»);

q исследование влияние факторов на прибыль («факторный анализ»).

По результатам таблицы 2.19 финансовые результаты предприятия с каждым годом ухудшаются, это касается таких показателей как прибыль от продаж, прибыль до налогообложения и чистая прибыль. При этом выручка от реализации и валовая прибыль увеличиваются. Прирост валовой прибыли объясняется снижением производственной себестоимости.

Таблица 2.19. Анализ отчета о прибылях и убытках

| Показатели | Абсолютные величины, тыс. руб. | Структура, % | Прирост за 2007 г. % | Прирост к 2004 г. % | ||||||

| 2004 | 2005 | 2006 | 2007 | 2004 | 2005 | 2006 | 2007 | |||

| Выручка от продаж | 127369 | 176721 | 220139 | 233558 | 100 | 100 | 100 | 100 | +6,1 | 83,4 |

| Себестоимость | 68230 | 98205 | 119649 | 113535 | 53,6 | 55,6 | 54,4 | 48,6 | -5,1 | 66,4 |

| Валовая прибыль | 59139* | 78516 | 100490 | 120063 | 46,4 | 44,4 | 45,6 | 51,4 | +19,4 | 103 |

| Коммерческие расходы | 27 | 58 | 243 | 874 | - | - | 0,08 | 0,4 | Е | Е |

| Управленческие расходы | - | 24429 | 46134 | 78026 | - | 13,8 | 21 | 33,4 | +69,1 | - |

| Прибыль от продаж | 59112* | 54029 | 54113 | 41123 | 46,4 | 30,6 | 24,6 | 17,6 | -24 | -24 |

| Сальдо операционных результатов | 6017 | -1761 | -1955 | -2953 | 3,6 | -1 | -1 | -1,4 | -54 | Е |

| Сальдо внереализационных операций | -3175 | -4525 | -1900 | -928 | -2,5 | -2,5 | -1 | -0,4 | +51 | 71 |

| Прибыль до налогообложения | 61964 | 47743 | 50258 | 37242 | 47,5 | 27 | 22,8 | 15,9 | -25,9 | -40 |

| Налог на прибыль | 8008 | 5763 | 10049 | 10852 | 6,3 | 3,3 | 4,6 | 4,6 | +8 | +35,5 |

| Чистая прибыль | 53683 | 41980 | 40209 | 26390 | 41,2 | 23,7 | 18,2 | 11,3 | -34,4 | -51 |

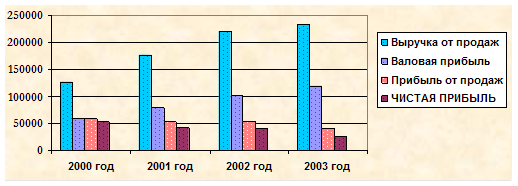

Если посмотреть на общую тенденцию за 4 года, увеличение выручки идет более быстрыми темпами, чем себестоимости, т.е. доля ее в выручке снижается, что сказалось на приросте валовой прибыли. Динамика основных видов прибыли представлена на рис. 2.11.

Рис. 2.11 Динамика основных видов прибыли

Прибыль от продаж снижается (в 2004 г. доля в выручке 46,4%, а в 2007 г. – лишь 17,6%) в связи с ежегодным ростом управленческих расходов (увеличение с 13% до 33%) (см. рис. 2.12).

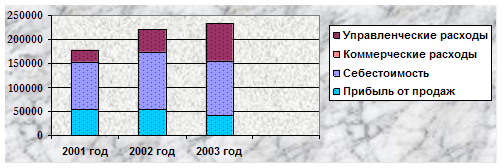

Рис. 2.12 Состав выручки от продаж

Основной интересующий показатель – чистая прибыль – снизился на 51% по сравнению с уровнем 2004 г., на что повлияла, помимо роста постоянных расходов, негативная тенденция увеличения операционных расходов.

Стоит отметить, что на предприятии результат от финансовой деятельности отрицателен. Операционные расходы в основном представлены налогом на имущество, а их рост происходит из-за увеличения ТМЦ и готовой продукции на складе. Финансовых вложений предприятие не имеет. Во внереализационных расходах большая часть – это штрафы и пени по нарушенным договорным обязательствам. А также убытки по списанию безнадежной задолженности, что является следствием нерациональной политики предоставления товарного кредита.

Структурный анализ прибыли показал, что основным источником ее формирования является прибыль от продаж, которая равна выручке от реализации за вычетом себестоимости, управленческих и коммерческих расходов.

Отметим, что предприятие в 2007 г. испытывает трудности, связанные со снижением спроса на продукцию. Единственный фактор прироста прибыли – снижение себестоимости. А наибольший расход средств, приведший к столь сильному снижению прибыли – управленческие расходы. В 2007 г. имел место эффект увеличения постоянных затрат из-за снижения объемов продаж. Рассмотрим подробнее состав расходов.

Таблица 2.20. Анализ расходов организации на производство по элементам

| Показатели | Состав расходов, тыс. руб. | Структура расходов, % | ||||||

| 2004 | 2005 | 2006 | 2007 | 2004 | 2005 | 2006 | 2007 | |

| Материальные затраты В том числе: | 36073 | 28071 | 44676 | 65998 | 52,6 | 38,2 | 32,6 | 32,3 |

| – сырье и материалы | 29100 | 17391 | 25700 | 36012 | 42,4 | 23,7 | 18,7 | 17,6 |

| – покупные полуфабрикаты | 4891 | 4991 | 12167 | - | 7,1 | 6,8 | 8,9 | - |

| – работы сторонних организаций (текущий ремонт) | 143 | 3057 | 2805 | 18098 | 0,2 | 4,2 | 2 | 8,9 |

| – энергия | 1939 | 2632 | 4004 | 11888 | 2,8 | 3,6 | 2,9 | 5,8 |

| Зарплата с отчислениями | 19379 | 32524 | 71680 | 105193 | 28,2 | 44,3 | 52,3 | 51,5 |

| Амортизация | 3021 | 2901 | 4724 | 8356 | 4,4 | 4 | 3,4 | 4 |

| Прочие затраты В том числе: | 10132 | 9928 | 16073 | 24905 | 14,8 | 13,5 | 11,7 | 12,2 |

| – обслуживание оборудования | 5876 | 5358 | 10881 | 21563 | 8,6 | 7,3 | 7,9 | 10,5 |

| ИТОГО РАСХОДОВ | 68605 | 73424 | 137153 | 204452 | 100 | 100 | 100 | 100 |

Таблица 2.21. Динамика себестоимости и производительности труда

| Наименование показателя | 2004 | 2005 | 2006 | 2007 |

| Затраты на 1 руб. реализованной продукции, коп. (Вр от продаж / полную с/с) | 53,6 | 69,4 | 75,4 | 82,4 |

| Производственные затраты на 1 руб. продукции, коп. (Вр от продаж / производств. с/с) | 53,6 | 55,6 | 54,4 | 48,6 |

| Среднесписочная численность ППП, чел. | 687 | 691 | 738 | 845 |

| Производительность на одного рабочего, тыс. руб. | 186 | 256 | 298,3 | 276,4 |

По результатам таблиц 2.20 и 2.21, наблюдается снижение себестоимости производственной, и увеличение полной. Это происходит:

1. за счет уменьшения доли материальных расходов, а именно используемого сырья и материалов (доля с 42% до 17%). Снижение себестоимости могло бы быть больше, но очень большой прирост расходов произошел на ремонт основных средств (за 2007 г. 23% общего прироста затрат) и техническое обслуживание оборудования (на 16%) в связи с сильной их изношенностью.

2. наибольший прирост в затратах происходит по зарплате (2006 г. – 61% общего прироста затрат, 2007 г. – 50%), в результате чего увеличилась ее доля в общем объеме затрат с 28% до 51,5%. Это указывает на увеличение административно-управленческого персонала, т. к. прирост численности за 2007 г. – 112 человек, в то время когда снизились объемы и производительность на 1 рабочего. Также прирост управленческих затрат произошел за счет роста расходов на связь, консультационные услуги, расходы на содержание, амортизацию помещений и оборудования для непроизводственного персонала.

Оценка рентабельности деятельности

Для принятия управленческих решений нужно знать не только размер полученной предприятием прибыли, но и его доходность, т.е. эффективность деятельности. Рентабельность – это относительный показатель, определяющий уровень доходности. Эта группа показателей практически не подвержена влиянию инфляции, поскольку представляет собой различные соотношения прибыли и вложенного капитала. Экономический смысл – показывают величину прибыли, получаемой с каждого рубля средств, вложенных в предприятие.

В обобщенном виде формулы выглядят следующим образом:

![]() (2.12)

(2.12)

![]() (2.13)

(2.13)

В формулах не конкретизирован показатель прибыли, поскольку в качестве него может быть взята прибыль от продаж, валовая прибыль, чистая прибыль.

Рентабельность продаж, показывает, сколько прибыли приходится на единицу реализованной продукции. Включает в себя следующие показатели:

1. Рентабельность от продаж, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации;

2. Валовая рентабельность, равная отношению валовой прибыли к выручке от реализации продукции;

3. Коммерческая рентабельность, определяемая как отношение чистой прибыли к выручке от реализации.

Рентабельность капитала, показывает эффективность использования всего имущества предприятия. Среди них можно выделить следующие:

1. Общая рентабельность вложений, показывающая какая часть прибыли от продаж приходится на 1 руб. имущества предприятия;

2. Экономическая рентабельность или рентабельность активов – отношение чистой прибыли к средней стоимости активов. Показывает эффективность использования имущества;

3. Рентабельность текущих активов. Демонстрирует возможности предприятия в обеспечении прибыли по отношению к используемым оборотным средствам компании. Чем выше значение коэффициента, тем эффективнее используются оборотные средства.

4. Рентабельность внеоборотных активов. Демонстрирует способность предприятия обеспечивать прибыль посредством использования основных средств.

5. Финансовая рентабельность или рентабельность собственного капитала.

Позволяет определить эффективность использования капитала, инвестированого собственниками предприятия. Обычно его сравнивают с возможным альтернативным вложением средств в ценные бумаги. Он показывает, сколько чистой прибыли заработала каждая единица, вложенная собственниками.

Таблица 2.22. Показатели рентабельности

| Показатели рентабельности | 2004 | 2005 | 2006 | 2007 |

| Рентабельность продаж | ||||

| Рентабельность продаж | 46,4 | 30,6 | 24,6 | 17,6 |

| Валовая рентабельность | 46,4 | 44,4 | 45,6 | 51,4 |

| Коммерческая рентабельность | 42,1 | 23,8 | 18,3 | 11,3 |

| Рентабельность капитала | ||||

| Общая рентабельность (по прибыли от продаж) | - | 17,3 | 15,4 | 10,9 |

| Экономическая рентабельность | - | 13,4 | 11,5 | 7 |

| Финансовая рентабельность (собственный капитал) | - | 20,9 | 14,04 | 8,6 |

| Рентабельность оборотных активов | - | 29,1 | 23,2 | 13,4 |

| Рентабельность внеоборотных активов | - | 25 | 22,7 | 14,6 |

По результатам таблицы 2.22 наблюдается всеобщая тенденция снижения доходности предприятия, которая вызывает крайнее опасение относительно его будущего состояния. В группе рентабельности продаж только лишь валовая рентабельность имеет небольшой рост, что опосредовано снижением производственной себестоимости. Доходность же производства снижается сильными темпами и к концу отчетного года составляет 17 коп. на 1 руб. реализованной продукции, т.е. снижение на 29 коп. за 4 года. Это говорит о росте затрат на производство (постоянных) в условиях снижения спроса.

В группе рентабельности капитала четкая тенденция по всем позициям на снижение, причем наибольшее падение произошло в отчетном году. Это свидетельствует о снижении эффективности использования и имущества в целом, и по основным видам активов. Снижение рентабельности оборотных активов наибольшими темпами (на 15 пунктов) происходит ввиду их увеличения в общей массе имущества, а также формирования излишних запасов и затоваривания складов готовой продукцией.

Определение показателей рентабельности необходимо для выяснения тенденции, но непосредственно воздействовать на рентабельность нельзя. Необходимо выявить факторы, в наибольшей степени, повлиявшие на ее изменение, и использовать их для разработки «реанимационных» мероприятий [13].

Проведем факторный анализ рентабельности продаж 2007 г. В числителе находится прибыль от продаж, следовательно, на рентабельность продаж действуют те же факторы что и на нее. Используем метод цепных подстановок.

1. влияние изменения выручки:

![]() = +4,3%

= +4,3%

2. влияние изменения себестоимости:

![]() = +2,6%

= +2,6%

3. влияние изменения коммерческих расходов:

![]() = -0,3%

= -0,3%

4. влияние изменения управленческих расходов:

![]() = -13,6%

= -13,6%

4. Совокупное влияние факторов: +4,3% +2,6% – 0,3% -13,6% = -7%

Основными факторами снижения рентабельности продаж является:

– рост коммерческих и управленческих расходов;

– падение объемов реализации (за отчетный год прирост составил лишь 6%, в то время как индекс потребительских цен составил 15%).

Рентабельность активов, включающих основные и оборотные активы, можно разложить [23]:

(2.14)

(2.14)

FЕ – фондоемкость, ЕО – величина оборотных средств на единицу продукции.

Методом цепных подстановок выявим влияние факторов на рентабельность активов, используя трехфакторную модель и данные таблицы 2.23:

Таблица 2.23. Анализ влияния факторов на рентабельность активов

| Показатели | 2006 г. | 2007 г. | Отклонения |

| Объем продукции (N) | 220139 | 233558 | +13419 |

| Среднегодовая величина основных фондов (F) | 176837 | 180277 | +3440 |

| Среднегодовая величина оборотных фондов (Е) | 173560 | 196566 | +23006 |

| Рентабельность продаж (общая), % | 24,6 | 17,6 | -7 |

| Фондоемкость (F/N) | 0,8 | 0,77 | -0,03 |

| Оборотные фонды на рубль продукции (Е/N) | 0,79 | 0,84 | +0,05 |

| Рентабельность производственных фондов, % | 15,4 | 10,9 | -4,5 |

Изменение рентабельности активов в результате изменения фондоемкости:

RF = 24,6%: (0,77+0,79) = 15,8% 15,8% – 15,4% = +0,4%

Изменение в результате изменения оборачиваемости оборотных активов:

RЕ = 24,6%: (0,77+0,84) = 15,3% 15,3% – 15,8% = -0,5%

Изменение в результате изменения рентабельности продаж:

Rпродаж = 17,6%: (0,77+0,84) = 10,9% 10,9% – 15,3% = -4,4%

Таким образом, снижение рентабельности активов в большей степени произошло из-за падения рентабельности продаж. На повышение рентабельности активов сказалось лишь уменьшение основных фондов в каждом рубле выручки, что произошло из-за снижения темпов прироста основных фондов.

Мы можем оценить влияние основных фондов на прирост выручки от продаж через стоимость основных средств (ОС), их структуру и фондоотдачу активной части [25]: ![]() (2.15)

(2.15)

Таблица 2.24. Анализ влияния изменения основных фондов на выручку

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| Исходные данные | |||

| Выручка от продаж | 176721 | 220139 | 233558 |

| Среднегодовая стоимость основных средств (х) | 157510 | 166141 | 171969 |

| Среднегодовая стоимость активной части | 29272 | 39702 | 46991 |

| Удельный вес активной части в общей сумме (y) | 0,176 | 0,239 | 0,273 |

| Фондоотдача активной части (z) | 6,037 | 5,545 | 4,97 |

| Изменение выручки от продаж | - | +43418 | 13419 |

| Прирост выручки за счет (∆Вр): | |||

| Увеличения основных средств (х) | - | +7170 | +8724 |

| Изменения структуры основных средств (y) | - | +58188 | +29059 |

| Снижения фондоотдачи активной части (z) | - | -21536 | -23995 |

| Совокупное влияние всех факторов | - | +43822 | +13788 |

Из таблицы 2.24 видно, что большее значение имело обновление активной части основных средств и увеличение их доли в составе основных фондов, но велико влияние снижения фондоотдачи активной части.

Теперь оценим влияние оборотных активов, а учитывая, что негативная тенденция происходит в запасах, используем следующую модель [25]:

(2.16)

(2.16)

Воспользуемся методом цепных подстановок, где факторы с индексом 1 – отчетного года, с индексом 0 – базисного:

∆Rактивов(x) = (x1-x0)×y0×z0×k0; ∆Rактивов(y) = (x1-1)×(y1-y0)×z0×k0

∆Rактивов(y) = (x1-1)×y1×(z1-z0)×k0; ∆Rактивов(y) = (x1-1)×y1×z1×(k1-k0)

Из таблицы 2.25 видно, что на предприятии присутствует тенденция снижения рентабельности активов из-за роста полной себестоимости и замедления оборачиваемости запасов, особенно в 2007 г. Рост происходил за счет увеличения оборотных активов в общей сумме активов и наиболее существенный прирост за счет увеличения запасов в оборотных активах.

Таблица 2.25. Влияние оборотных активов на рентабельность активов

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| Расчетные данные | |||

| Выручка на 1 руб. себестоимости (х) | 1,44 | 1,32 | 1,21 |

| Доля оборотных активов во всех активах (y) | 0,46 | 0,49 | 0,52 |

| Доля запасов в оборотных активах (z) | 0,21 | 0,27 | 0,42 |

| Оборачиваемость запасов (k) | 3,97 | 3,54 | 2,32 |

| Рентабельность активов, % | 17,3 | 15,4 | 10,9 |

| Изменение рентабельности активов, % | - | -1,9 | -4,5 |

| Влияние факторов на рентабельность активов (∆Rактивов ×100%) | |||

| Выручка на 1 руб. себестоимости (х) | - | -4,6 | -5,2 |

| Доля оборотных активов во всех активах (y) | - | +0,8 | +0,5 |

| Доля запасов в оборотных активах (z) | - | +3,7 | +5,8 |

| Оборачиваемость запасов (k) | - | -1,8 | -5,6 |

| Совокупное влияние всех факторов | - | -1,9 | -4,5 |

Таким образом, наибольшее негативное влияние имеют внешние факторы, но у предприятия есть внутренние резервы роста эффективности: оптимизация структуры активов, рост их оборачиваемости и т.д.

Для оценки влияния факторов на рентабельность собственного капитала воспользуемся моделью фирмы Дюпон [11]:

![]() (2.17)

(2.17)

Таблица 2.26. Анализ влияния факторов на рентабельность собственного капитала

| Показатели | 2006 г. | 2007 г. | Отклонения |

| Рентабельность продаж (чистая прибыль), % | 18,3 | 11,3 | -7 |

| Коэффициент оборачиваемости активов | 0,63 | 0,62 | -0,01 |

| Коэффициент финансовой зависимости (А/СК) | 1,22 | 1,23 | +0,01 |

| Рентабельность собственного капитала, % | 14,04 | 8,6 | -5,44 |

За счет снижения рентабельности продаж: -7 × 0,63 × 1,22 = -5,38

За счет снижения оборачиваемости активов: -0,01 × 1,22 × 11,3 = -0,14

За счет роста финансовой зависимости: +0,01 × 11,3 × 0,62 = +0,07

В этом случае выявлен резерв повышения эффективности использования собственного капитала путем увеличения финансовой зависимости. Причем стоит отметить, что предприятием не использует так называемый финансовый рычаг, т.е. дополнительную возможность генерировать прибыль на собственный капитал посредством использования заемных средств.

Похожие работы

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... действующие, предложения. Практически необходимо разработать "Новую государственную политику в области минерального сырья", исходя из принципа национальной безопасности России. Определить, что основной задачей государственного регулирования отношений в МСК является укрепление системы геологических исследований и обеспечение воспроизводства минерально-сырьевой базы, ее рационального использования ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... нового банковского рынка) связано с формированием холдингов, способных гибко маневрировать как природными, так и финансовыми ресурсами, обеспечивая устойчивость своего финансового положения при разной конъюнктуре рынка драгоценных металлов и камней. Список литературы 1. Федеральный Закон РФ от 26 марта 1998 г. 41-ФЗ "О драгоценных металлах и драгоценных камнях". 2. Федеральный Закон РФ ...

0 комментариев