Теоретические основы анализа финансовой деятельности предприятия

Методы и приемы проведения анализа

Оценка и анализ финансово-хозяйственной деятельности ОАО «Московский завод «Сапфир»

Оценка и анализ имущественного положения и структуры капитала

Оценка и анализ финансовой устойчивости и платежеспособности

Коэффициент абсолютной ликвидности

Анализ финансовых результатов предприятия

Направления улучшения финансового состояния ОАО «Московский завод «Сапфир»

Ставка дисконтирования принята равной 10%;

Разработка кредитной политики предприятия

Автоматизация анализа финансового состояния предприятии

Навигация

Коэффициент абсолютной ликвидности

Анализ и оценка финансовых результатов деятельности предприятия (на примере ОАО "Московский завод "Сапфир")

162802

знака

39

таблиц

17

изображений

1. коэффициент абсолютной ликвидности.

![]() (2.9)

(2.9)

Это наиболее жесткий и наиболее реальный критерий платежеспособности, показывающий часть краткосрочных обязательств, которая может быть погашена немедленно за счет имеющихся денежных средств. Рекомендуемые значения коэффициента 0,2–0,3, но отечественный опыт показывает, что обычно значение его варьируется 0,05–0,1. В течение 2004 и 2005 гг. показатель был равен 0,05, т.е. ниже рекомендуемого уровня, но подпадал под статистику отечественных предприятий. А во второй половине рассматриваемого периода достиг рекомендуемого уровня.

2. коэффициент критической ликвидности

![]() (2.10)

(2.10)

Показывает, какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

Коэффициент критической ликвидности в конце периода равен 1,35, т.е. предприятие может погасить 135% своих краткосрочных обязательств, но т. к. велика доля дебиторской задолженности, то текущая ликвидность зависит от надежности дебиторов, соблюдения ими графиков расчетов.

3. коэффициент текущей ликвидности.

![]() (2.11)

(2.11)

Этот показатель является основополагающим для оценки финансовой состоятельности предприятия, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть мобилизованы для погашения ее краткосрочных обязательств. Этот показатель является очень укрупненным, поскольку не учитывает степень ликвидности отдельных элементов оборотного капитала. В соответствии с официальными документами, Министерство экономики РФ в приказе от 1 октября 1997 г. №118 рекомендует границы этого показателя от 1 до 2. Но существует официальный норматив (распоряжение от 12.08.94 №31-р), в соответствии с которым значение должно быть больше 2.

Коэффициент увеличился за 4 года до 2,88, т.е. предприятие может погасить 288% текущих обязательств, мобилизовав оборотные средства.

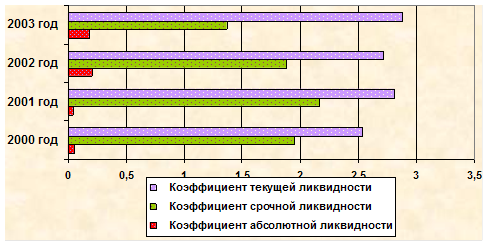

Таблица 2.17. Показатели ликвидности

| Показатель | Абсолютная величина на конец года, тыс. руб. | Рекомендуемые значения | |||

| 2004 | 2005 | 2006 | 2007 | ||

| Коэффициент абсолютной ликвидности | 0,05 | 0,05 | 0,21 | 0,194 | 0.2–0.3 |

| Коэффициент критической (срочной) ликвидности | 1,95 | 2,17 | 1,88 | 1,37 | >1 |

| Коэффициент текущей ликвидности | 2,54 | 2,81 | 2,72 | 2,88 | >2 |

На рис. 2.10 представлена динамика показателей ликвидности. Несомненно, бросается в глаза рост показателя абсолютной ликвидности, положительная тенденция показателя текущей ликвидности, т.е. возрастает способность рассчитываться по своим обязательствам. Единственный настораживающий момент – падение коэффициента критической ликвидности, что в большей степени определяется несоответствием величины дебиторской и кредиторской задолженности. Но пока он находится выше рекомендуемого уровня и говорит о платежеспособности за счет соответствующих активов.

Таким образом, по данному направлению анализа можно сделать вывод о том, что ликвидность предприятия находится на хорошем уровне.

Рис. 2.10 Коэффициенты ликвидности предприятия

Традиционные методы определения коэффициентов ликвидности не принимают во внимание ни состав запасов, ни характер дебиторской задолженности. Дебиторская задолженность на представленном предприятия на 77% просрочена более 3-х месяцев. Т.е. если кредиторы потребуют покрытия обязательств, предприятие реально не сможет получить всю дебиторскую задолженность. Поэтому дополнительно рассмотрим уточненный вариант показателей ликвидности, в котором не будем учитывать просроченную задолженность. Так же показатели должны быть уменьшены на сумму неликвидных запасов, но ввиду отсутствия данных, корректировку проведем лишь по дебиторской задолженности [17].

Таблица 2.18. Уточненные показатели ликвидности

| Показатель | Абсолютная величина на конец года, тыс. руб. | Нормативные показатели | |||

| 2004 | 2005 | 2006 | 2007 | ||

| Коэффициент критической (срочной) ликвидности | 1,95 | 2,17 | 1,88 | 1,37 | >1 |

| Коэффициент критической ликвидности (уточненный) | - | 0,3 | 0,47 | 0,4 | >1 |

| Коэффициент текущей ликвидности | 2,54 | 2,81 | 2,72 | 2,88 | >2 |

| Коэффициент текущей ликвидности (уточненный) | - | 0,96 | 1,4 | 1,9 | >2 |

Уточненные данные в таблице 2.18 существенно ниже и традиционных показателей, и рекомендуемых значений. Коэффициент критической ликвидности очень низок, тенденция его не стабильна. Коэффициент текущей ликвидности растет и его показатель на 2007 г. практически «добрался» до нормативного уровня, это значит, что за счет остальных оборотных средств предприятие должно расплатиться. Но стоит учитывать и тот факт, что большую часть остальных активов составляют запасы, и в частности «пылящиеся» ТМЦ, которые имеют труднореализуемые ценности и неликвиды.

Таким образом, реальная платежеспособность предприятия ниже представленной традиционными показателями ликвидности. На неплатежеспособность указывает также наличие просроченной кредиторской задолженности, увеличение «срочной» задолженности. Причинами является несвоевременной поступление платежей и нерациональная структура оборотных средств.

Похожие работы

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... действующие, предложения. Практически необходимо разработать "Новую государственную политику в области минерального сырья", исходя из принципа национальной безопасности России. Определить, что основной задачей государственного регулирования отношений в МСК является укрепление системы геологических исследований и обеспечение воспроизводства минерально-сырьевой базы, ее рационального использования ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... нового банковского рынка) связано с формированием холдингов, способных гибко маневрировать как природными, так и финансовыми ресурсами, обеспечивая устойчивость своего финансового положения при разной конъюнктуре рынка драгоценных металлов и камней. Список литературы 1. Федеральный Закон РФ от 26 марта 1998 г. 41-ФЗ "О драгоценных металлах и драгоценных камнях". 2. Федеральный Закон РФ ...

0 комментариев