Теоретические основы анализа финансовой деятельности предприятия

Методы и приемы проведения анализа

Оценка и анализ финансово-хозяйственной деятельности ОАО «Московский завод «Сапфир»

Оценка и анализ имущественного положения и структуры капитала

Оценка и анализ финансовой устойчивости и платежеспособности

Коэффициент абсолютной ликвидности

Анализ финансовых результатов предприятия

Направления улучшения финансового состояния ОАО «Московский завод «Сапфир»

Ставка дисконтирования принята равной 10%;

Разработка кредитной политики предприятия

Автоматизация анализа финансового состояния предприятии

Навигация

Теоретические основы анализа финансовой деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия (на примере ОАО "Московский завод "Сапфир")

162802

знака

39

таблиц

17

изображений

1. Теоретические основы анализа финансовой деятельности предприятия

1.1 Сущность, виды и задачи анализа финансовой деятельности предприятия

Для принятия решения, имеющего не спонтанный характер, необходимо обоснование, опирающееся на некоторых аналитические процедуры. Смысл подобных процедур выходит за рамки простых арифметических действий или расчета бессистемно отобранных аналитических показателей.

Анализ существует с незапамятных времен, являясь обширным понятием, лежащим в основе практической и научной деятельности человека. Он выступает в различных формах, являясь часто синонимом исследования, как в естественных, так и в общественных науках (химический анализ, математический анализ, экономический анализ и т.п.) Анализ означает процедуру познания, мысленного или реального расчленения объекта на части.

Анализ финансово-хозяйственной деятельности предприятия может быть подразделен на два вида: финансовый и управленческий. Финансовый анализ проводится с позиции внешних пользователей, не имеющих доступа к внутренней информации, т.е. на основе доступной финансовой отчетности. Управленческий анализ проводится лицами, имеющими доступ к любым информационным ресурсам предприятия. Для внешних пользователей и руководителей служб основного производства наибольший интерес представляет анализ финансовой деятельности, который «представляет собой целенаправленную деятельность аналитика, состоящую в идентификации показателей, факторов и алгоритмов и позволяющую, во-первых, дать определенную формализованную характеристику, факторное объяснение и обоснование фактов хозяйственной жизни как имевших место в прошлом, так и ожидаемых или планируемых к осуществлению в будущем, и, во-вторых, систематизировать возможные варианты действий.» [16, с. 27]

В соответствие с характеристикой анализа как разложения целого на части, смысл состоит в выявлении причин, результатом которых стала сложившаяся хозяйственная ситуация объекта, или какая ситуации может сложиться в перспективе.

Необходимо отметить, что анализ выполняет вспомогательную функцию, характеризующуюся с двух сторон:

1. Анализ является промежуточным этапом в процессе принятия решения. Любые аналитические процедуры сопровождаются затратами, поэтому он проводится с определенной целью – помочь в принятии управленческого решения. Следовательно, за этапом аналитических процедур следует факт принятия решения. «Анализ ради анализа бессмыслен, а в некотором смысле и вреден, по крайней мере из-за неоправданно понесенных затрат.» [16, с. 27]

2. Полученные результаты и выводы являются лишь одним из аргументов, учитываемых при принятии решения. Этот аргумент объективен, т. к. получен с помощью формализованных методов, однако он не дает возможности принять однозначное решение. Опытный аналитик может формировать результативные количественные оценки путем подбора соответствующей информационной базы и аналитического инструментария [16]. Важная особенность анализа – он в определенной степени субъективен и носит творческий характер, хотя и проводятся количественные расчеты, используются модели, выявляются тенденции.

Таким образом, анализ финансово-хозяйственной деятельности предприятия понимается не как самостоятельное научное направление, а как элемент системы финансового менеджмента, хотя и исключительно важный. Это говорит о неразрывности общих функций управления – анализ важен не сам по себе, а лишь как неотъемлемая часть системы управления.

Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами. Философия под предметом любой науки понимает сторону объективной действительности, которая изучается только данной наукой. Один и тот же объект может рассматриваться различными науками и каждая из них находит в нем специфические стороны.

Предметом анализа финансовой деятельности является:

• экономические процессы, происходящие в результате финансовой деятельности предприятия;

• выявление причинно-следственных связей в финансовой деятельности;

• классификация, систематизация, моделирование, измерение причинно-следственных связей, складывающихся под влиянием различных факторов.

Т.е. анализ изучает не саму финансовой деятельность как технологический процесс, а экономические результаты хозяйствования как следствия экономических процессов. Предметом анализа являются причины образования и изменения результатов хозяйственной деятельности. Познание причинно-следственных связей в деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения.

Объектами анализа являются результаты финансовой деятельности:

• производство и реализация продукции;

• себестоимость продукции;

• использование материальных, трудовых и финансовых ресурсов;

• финансовые результаты и финансовое состояние предприятия.

Цель анализа финансовой деятельности предприятия – повышение эффективности его работы на основе изучения всех видов деятельности и обобщения их результатов.

Основные функции анализа финансовой деятельности:

· оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

· выявление факторов достигнутого состояния и полученных результатов;

· разработка и обоснование управленческих решений;

· выявление резервов улучшения финансового состояния, повышения эффективности всей хозяйственной деятельности;

· контроль за выполнением планов. Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков и оперативного воздействия.

Известно несколько подходов к структурированию аналитических процедур в отношении объекта анализа. В работе будем основываться на подходе московской школы аналитиков под руководством проф. А.Д. Шеремета. Этот подход формально базируется на англо-американской методологии бухучета, подразумевающей его деление на управленческий и финансовый учеты.

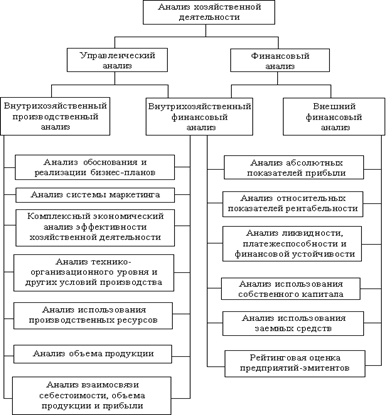

Анализ финансово-хозяйственной деятельности подразделяется на два вида: финансовый и управленческий. Разделение основано на том обстоятельстве, что производить аналитические действия можно лишь в случае наличия неких исходных данных. В условиях же рыночной экономики существенную роль играет принцип конфиденциальности информации, который влияет на доступность информации. И поскольку относительно любого предприятия информационный ресурс делится на общедоступный и ограниченного пользования, т.е. используются данные финансового или управленческого учета, логично подразделить анализ на два вида. Содержание обоих видов анализа указано на рис. 1.1.

Финансовый анализ представляет собой «совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней» [16, с. 27].

Проф.А.Д. Шеремет конкретизирует цель финансового анализа, как «получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.» [23, с. 29]. Этот вид анализа приобретает внешний характер, проводимый государственными органами, контрагентами, собственниками, инвесторами для установления возможностей выгодного вложения средств, исключения потерь и максимизации прибыли.

Рис. 1.1 Схема анализа хозяйственной деятельности

Особенностями внешнего финансового анализа являются:

· основанием служит общедоступная информация;

· множественность субъектов анализа (пользователей информации);

· доминанта денежного измерителя в системе критериев;

· наличие типовых методик, стандартов учета и отчетности;

· открытость результатов анализа для пользователей информации о деятельности предприятия.

При проведении внутрихозяйственного финансового анализа могут быть привлечены и другие данные бухгалтерского учета, нормативная и плановая информация, благодаря чему более глубоко исследуются причины сложившегося финансового состояния, взаимосвязь показателей объема, себестоимости и прибыли. В системе управленческого анализа есть возможность углубления анализа за счет привлечения данных управленческого производственного учета. Внутренний анализ проводится финансово-экономическими службами, аудиторами, а результаты его используются в системе планирования, контроля и прогнозирования. Только такой анализ может реально оценить состояние дел на предприятии, исследовать структуру себестоимости по видам, состав других расходов [23].

К особенностям управленческого анализа можно отнести:

· ориентация результатов анализа на интересы руководства предприятия;

· использование оперативных и учетных данных, имеющих ограниченный доступ лиц;

· отсутствие регламентации анализа со стороны государственных органов;

· комплексность анализа, изучение деятельности предприятия с экономической, финансовой и технической сторон;

· сочетание критериев в натуральных и стоимостных измерителях;

· закрытость результатов анализа с целью сохранения коммерческой тайны.

На основании рассмотренного структурирования анализа финансово-хозяйственной деятельности в дальнейшем представленная работа будет ориентирована на проблемы и возможности внешнего (финансового) анализа ввиду ограниченности информационных ресурсов, необходимых для полного анализа финансово-хозяйственной деятельности.

Похожие работы

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... действующие, предложения. Практически необходимо разработать "Новую государственную политику в области минерального сырья", исходя из принципа национальной безопасности России. Определить, что основной задачей государственного регулирования отношений в МСК является укрепление системы геологических исследований и обеспечение воспроизводства минерально-сырьевой базы, ее рационального использования ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... нового банковского рынка) связано с формированием холдингов, способных гибко маневрировать как природными, так и финансовыми ресурсами, обеспечивая устойчивость своего финансового положения при разной конъюнктуре рынка драгоценных металлов и камней. Список литературы 1. Федеральный Закон РФ от 26 марта 1998 г. 41-ФЗ "О драгоценных металлах и драгоценных камнях". 2. Федеральный Закон РФ ...

0 комментариев