Теоретические основы анализа финансовой деятельности предприятия

Методы и приемы проведения анализа

Оценка и анализ финансово-хозяйственной деятельности ОАО «Московский завод «Сапфир»

Оценка и анализ имущественного положения и структуры капитала

Оценка и анализ финансовой устойчивости и платежеспособности

Коэффициент абсолютной ликвидности

Анализ финансовых результатов предприятия

Направления улучшения финансового состояния ОАО «Московский завод «Сапфир»

Ставка дисконтирования принята равной 10%;

Разработка кредитной политики предприятия

Автоматизация анализа финансового состояния предприятии

Навигация

Разработка кредитной политики предприятия

Анализ и оценка финансовых результатов деятельности предприятия (на примере ОАО "Московский завод "Сапфир")

162802

знака

39

таблиц

17

изображений

3.2 Разработка кредитной политики предприятия

Оплата товаров постоянными клиентами обычно производится в кредит, причем условия кредита зависят от множества факторов. Для выработки политики необходимо определиться по следующим ключевым вопросам [32]:

Срок, условия и стандарты кредитования

Основной критерий эффективности кредитной политики – это рост доходности по основной деятельности, либо вследствие увеличения объемов продаж, либо за счет ускорения оборачиваемости дебиторской задолженности. Кредитная политика призвана выступать в роли некого шаблона для ограничения «творческих» инициатив и личный расчет отдельных сотрудников. Основой кредитной политики являются инструменты, которыми руководствуются сбытовые структуры при предоставлении кредита поставщикам и стандарты предоставления кредитов, устанавливающие правила и ограничения.

Предоставление кредита в большей степени зависит от риска его невоз-врата или затягивания сроков распоряжения полученными ресурсами. Поэтому распределение покупателей по группам риска является одной из основных задач. Одним из наиболее распространенных инструментов для решения этой задачи является метод оценки кредитной истории. Он основан на ранжировании покупателей по ряду выбранных показателей и введению критериев принятия решения по предоставлению кредита. Использование данного метода помогает оценить насколько рискованно предоставление отсрочки платежа тому или иному покупателю.

Для оценки кредитной истории основных дебиторов на нашем предприятии можно выделить четыре основных показателей:

· период работы с покупателем – например, с масштабом равным полугоду;

· период существования самого предприятия (количество лет с момента его государственной регистрации);

· объем накопленной дебиторской задолженности свыше одного квартала – для этого необходимо построить реестр старения счетов (см. табл. 3.9);

· среднемесячный объем продаж, приходящийся на данного покупателя, за последние полгода.

Таблица 3.9. Реестр старения счетов дебиторов на 01.01.04 (тыс. руб.)

| № п/п | Наименование дебитора | 0–30 дней | 30–60 дней | 60–90 дней | Свыше 90 дней | Всего | Доля (%) |

| 1 | ЗАО «Инструмент», Москва | 618 | 401 | 1019 | 31,8 | ||

| 2 | АО «Мехинструмент», Тверь | 512 | 512 | 16 | |||

| 3 | АО «Машзавод», Екатеринбург | 158 | 395 | 553 | 17,3 | ||

| 4 | МПП «Техника», Омск | 100 | 255 | 355 | 11 | ||

| Прочие дебиторы | 577 | 58 | 45 | 87 | 767 | 23,9 | |

| ИТОГО (тыс. руб.) | 1195 | 559 | 559 | 994 | 3206 | 100 | |

| Доля (%) | 37,2 | 15,4 | 17,4 | 30 | 100 | ||

На следующем шаге все показатели переводятся в 100 бальную шкалу. При этом наивысший бал в этой шкале присваивается наиболее предпочтительному значению. Так при отсутствии у предприятия дебиторской задолженности со сроком свыше одного квартала, по данному показателю у него будет зафиксировано 100 баллов. Затем каждому показателю присваиваются веса значимости и выводится сводный рейтинг выбранного предприятия.

Например, для ЗАО «Инструмент» таблица расчета рейтинга представлена в таблице 3.10. Веса значимости могут быть проставлены финансовым директором либо их можно рассчитать на основе прошлых данных работы предприятия. Для этого набирается статистика по выбранным показателям и с помощью коэффициентов корреляции определяется влияние каждого из них на погашение дебиторской задолженности.

Таблица 3.10. Рейтинг ЗАО «Инструмент»

| Показатели | Бальная оценка | Вес | Взвешенная оценка |

| Период совместной работы | 90 | 0,15 | 13,5 |

| Период существования | 100 | 0,30 | 30 |

| Дебиторская задолженность свыше квартала | 100 | 0,40 | 40 |

| Среднемесячный объем продаж | 80 | 0,15 | 12 |

| ИТОГО |

| 1 | 95,5 |

Полностью полагаться на данные прошлых периодов не стоит – слишком динамично изменяется окружение предприятия и условия работы. Расчет взвешенных оценок по всем крупным дебиторам позволяет определить приоритеты при рассмотрении вариантов их кредитования. Таким образом, предприятие делает первый шаг в оптимизации структуры дебиторской задолженности.

Метод оценки кредитной истории позволяет взвесить риски, связанные с предоставлением кредитов отдельным покупателям. Рассмотрим метод определения оптимального срока кредита, который дает представление об эффективности коммерческой сделки. Расчет оптимальной политики по срокам кредитов сводится к сравнению дополнительных доходов, полученных в результате роста продаж и затрат, связанных с финансированием возросшей дебиторской задолженности.

Для начала необходимо на основе данных прошлых периодов и текущих переговоров с основными покупателями построить зависимость между сроком предоставления коммерческого кредита и уровнем реализации или доходом по конкретному изделию (см. табл. 3.11). Вклад на покрытие (marginal profit) находится как разность между доходом и переменными затратами, связанными с его получением. Так как объем продаж возрастает при увеличении срока предоставления кредита, при прочих равных условиях оптимальной стратегией является предоставление максимально возможного кредита.

Таблица 3.11. Показатели по изделию (тыс. руб.)

| Сроки предоставления кредита, дни | 10 | 20 | 30 | 40 | 60 | 70 | 80 | 90 |

| Доход | 100 | 350 | 580 | 750 | 920 | 1080 | 1250 | 1400 |

| Переменные затраты | 80 | 280 | 464 | 600 | 736 | 864 | 1000 | 1120 |

| Вклад на покрытие | 20 | 70 | 116 | 150 | 184 | 216 | 250 | 280 |

| Затраты по кредиту | 1,6 | 11,2 | 27,8 | 48 | 88,3 | 121 | 160 | 201,6 |

Однако необходимо учитывать возникновение необходимости привлекать кредитные ресурсы для финансирования своих оборотных средств. Допустим, стоимость заемного капитала составит 6% в месяц. Поэтому при расчете оптимального срока предоставления кредита необходимо скорректировать вклад на покрытие на затраты, связанные с предоставлением кредита, которые рассчитываются по следующей формуле: СС = VC × IR × T (3.2)

CC – затраты, связанные с предоставлением кредита (credit cost),

VC – переменные затраты, связанные с доходом (variable cost),

IR – стоимость привлеченного капитала (interest rate) в день,

T – период предоставления кредита (time) в днях.

Рис. 3.2 Вклад на покрытие после затрат по кредиту

На рисунке 3.2, отражена линия значений вклада на покрытие после затрат по кредиту, которые рассчитывают как разницу между вкладом на покрытие и стоимостью кредита. Таким образом, оптимальный срок предоставления коммерческого кредита по данному изделию составит 40 дней при вкладе на покрытие после выплаты расходов, связанных с привлечением капитала, равным 102 тыс. руб.

Скорректировав полученный расчет на риск возникновения невозвратной дебиторской задолженности можно определить более реалистичный срок предоставления коммерческого кредита. Таким образом, два изложенных метода, дополняя друг друга, иллюстрируют подход к разработке кредитной политики.

Стандарты предоставления коммерческих кредитов

Стандарты заключаются в минимально допустимых условиях, которые должны выполняться покупателями. Поэтому чаще всего они задаются не абсолютными значениями, а некоторыми интервалами.

В отношении метода оценки кредитной истории, рассмотренного ранее, работа с рейтингом основных покупателем может регламентироваться следующим образом (см. рис. 3.3):

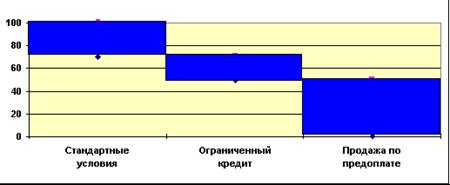

Рис. 3.3 Стандарты по предоставлению кредитов

· при наборе менее 50 баллов кредит компаниям не предоставляется;

· от 50 до 70 баллов компаниям предлагается ограниченное кредитование, которое может быть выражено в дополнительных условиях (например, в оформлении продаж с помощью векселей, включающих процентный доход) или ограничениях на сумму кредита с последующим жестким контролем графика его возврата;

· при более 70 баллах предоставляется кредит на обычных условиях (предоставление кредита с описанием в договорах штрафных санкций за просроченные платежи), а также возможны эксклюзивные условия в случае стратегической значимости конкретного покупателя или предполагаемых экономических выгод в будущем.

Регламентация управленческих решений о предоставлении кредита посредством бального рейтинга покупателей построена на элементарном принципе экономической отдачи, согласно которого все выгоды от принятия любого управленческого решения должны быть соотнесены с затратами по реализации этого решения. Выгодами в нашем случае является рост вклада на покрытие в результате увеличения объемов продаж, а затратами – стоимость привлекаемого капитала и прогнозируемый объем невозвратных долгов.

Предложенные стандарты основываются на ограниченном числе показателей, рассчитанных за ограниченный период времени. Следовательно, формальные критерии, выраженные в цифровом варианте, дополняются процедурами утверждения, а если необходимо и преодоления ранее заданных ограничений.

Система создания резервов по сомнительным долгам

Сомнительным долгом признается дебиторская задолженность предприятия, не погашенная в установленные договором сроки и не обеспеченная соответствующими гарантиями. Резервы сомнительных долгов создаются на основе проведенной инвентаризации дебиторской задолженности. Величина резерва определяется по каждому сомнительному долгу в зависимости от финансового состояния организации-должника и оценки вероятности погашения ею долга.

Система предоставляемых скидок

В предыдущем пункте речь шла о репрессивных методах воздействия, но больший эффект имеют методы поощрения. Предоставление скидки выгодно как покупателю, так и продавцу. Первый имеет выгоду от снижения затрат на покупку товаров, второй получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости реализованной продукции. Поэтому возникает необходимость оценить возможность предоставления скидки при досрочной оплате.

Алгоритм, учитывающий влияние инфляции [15]:

Падение покупательной способности денег за период характеризуется с помощью коэффициента, обратного величине индекса цен:

Ки = 1/Iц (3.3)

Для нашего предприятия годовая выручка составляет 233558 тыс. руб. Предположим, что 12% реализуется на условиях предоплаты (ф. №4, «авансы получены») и, следовательно, 88% с образованием дебиторской задолженнос-ти, учитывая, что суммы продаж за наличные относительно невелика, т.е. 205531 тыс. руб. Тогда средний период погашения дебиторской задолженности на предприятии в 2006 г. составит: (99560×360):205531 = 174 дня.

По прогнозам инфляция в 2008 г. составит 8–10% за год. Возьмем за основу пессимистичный вариант, т.е. 10% в год. Тогда месячный темп инфляции (ТИм) мы рассчитаем из формулы годового темпа инфляции (ТИгод):

ТИгод = (1+ТИм)12 – 1 (3.4)

Получаем ТИм=0,8% т.е. месячная отсрочка приводит к получению лишь 99,2% от стоимости реализованной продукции. Таким образом, индекс цен равен Iц =1,008.

Для оценки изменения покупательной способности денег за период погашения дебиторской задолженности используем формулу, основанную на расчете сложных процентов:

![]() (3.5)

(3.5)

Ku – коэффициент падения покупательной способности денег,

Tu – величина прироста инфляции за месяц,

к – число, кратное 30,

∆t – временной остаток.

Сущность формулы заключается в том, что определяется коэффициент падения покупательной способности на конец последнего полного месяца, и эта сумма корректируется на величину изменения покупательной способности за период временного остатка.

Сначала определяется кратность периода и величина временного остатка: ![]() , т.е. в нашем случае это

, т.е. в нашем случае это ![]()

В результате коэффициент падения покупательной способности при ежемесячном росте инфляции на 0,8% будет равен Ku= 0.9548

Составим таблицу с вариантом равенства оборачиваемости дебиторской и кредиторской задолженности (см. табл. 3.12).

По результатам таблицы 3.12, потери от инфляции с каждой тысячи рублей договорной цены с учетом предоставления 3%-ной скидки составят 59,6 руб., что превышает величину потерь по варианту 2. Следовательно, вводить на таких условиях скидку нельзя. Мы можем либо уменьшить величину скидки, либо сократить срок оплаты. Предположим, что при 103-дневном сроке оплаты устанавливается 1%-ная скидка. Тогда потери от инфляции составят с каждой тысячи рублей 39,6 руб. Выигрыш по сравнению с вариантом 2 небольшой 5,2 руб. (45,2–39,6), однако введение 1-% скидки при условии 103-дневного срока оплаты позволило бы получить экономию в размере 1151 тыс. руб. (205531×5,6/1000). [15, с. 66–69]

Таблица 3.12. Анализ выбора способов расчета с покупателями и заказчиками

| № п/п | Показатель | Вариант 1 срок оплаты 103 дня | Вариант 2 срок оплаты 174 дня | Отклонения |

| 1 | Коэффициент падения покупательной способности денег (Ku) | 0,9704 | 0,9548 | -0,0156 |

| 2 | Потери от инфляции с каждой тысячи рублей договорной цены, руб. | 1000–970,4 = 29,6 | 1000–954,8 = 45,2 | +15,6 |

| 3 | Потери от предоставления 3%-ной скидки с каждой тысячи рублей, руб. | 30 | - | |

| 4 | Результат политики предоставления скидки с цены при сокращении срока оплаты (п. 2 + п. 3) | 59,6 | 45,2 | -14,4 |

В таблице 3.13 рассмотрены варианты сокращения срока оплаты и возможности по предоставлению скидок. Таким образом, предприятие может предоставлять скидки до 3-х% при оплате менее 50 дней, до 2-х% – менее 90 дней, 1%-ную скидку при оплате за 100 дней.

Таблица 3.13. Анализ выбора способов расчета с покупателями и заказчиками

| Показатель | 30 дней | 40 дней | 50 дней | 60 дней | 70 дней | 80 дня | 90 дня | 100 дней |

| Коэффициент падения покупательной способности денег (Ku) | 0,9921 | 0,9894 | 0,9868 | 0,9842 | 0,9816 | 0,979 | 0,9764 | 0,9738 |

| Потери от инфляции с каждой тысячи рублей договорной цены, руб. | 7,9 | 10,6 | 13,2 | 15,8 | 18,4 | 21 | 23,6 | 26,2 |

| Результат предоставления 1%-ной скидки при сокращении срока оплаты, руб. | 17,9 | 20,6 | 23,2 | 25,8 | 28,4 | 31 | 33,6 | 36,2 |

| Результат предоставления 2%-ной скидки при сокращении срока оплаты, руб. | 27,9 | 30,6 | 33,2 | 35,8 | 38,4 | 41 | 43,6 | 46,2 |

| Результат предоставления 3%-ной скидки при сокращении срока оплаты, руб. | 37,9 | 40,6 | 43,2 | 45,8 | 48,4 | 51 | 53,6 | 56,2 |

Похожие работы

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... действующие, предложения. Практически необходимо разработать "Новую государственную политику в области минерального сырья", исходя из принципа национальной безопасности России. Определить, что основной задачей государственного регулирования отношений в МСК является укрепление системы геологических исследований и обеспечение воспроизводства минерально-сырьевой базы, ее рационального использования ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... нового банковского рынка) связано с формированием холдингов, способных гибко маневрировать как природными, так и финансовыми ресурсами, обеспечивая устойчивость своего финансового положения при разной конъюнктуре рынка драгоценных металлов и камней. Список литературы 1. Федеральный Закон РФ от 26 марта 1998 г. 41-ФЗ "О драгоценных металлах и драгоценных камнях". 2. Федеральный Закон РФ ...

0 комментариев