Сущность и методы разработки маркетинговой стратегии

Теоретико-методические подходы к организации маркетинговой деятельности на предприятии

Реклама как один из важнейших инструментов маркетинга

Стратегия развития предприятия

Организационная структура

Анализ рынка сбыта продукции

Общеэкономический анализ деятельности ЧУП «Энергоконструкция»

Анализ численности работников и заработной платы

Анализ производственных издержек

Анализ прибыли и рентабельности

Анализ маркетинговой деятельности ЧУП «Энергоконструкция»

Рекламные проспекты (разнообразие форм и видов)

Реструктуризация службы маркетинга ЧУП «Энергоконструкция»

Организация рекламной кампании по продвижению собст венной продукции ЧУП «Энергоконструкция»

Расходы, связные с поиском новых сотрудников

Текущие расходы на рекламу отражены в таблице 3.4 и составляют 21222000 р

Оценка эффективности рекламной кампании

Обоснование требуемой освещённости и организации рабочих мест маркетологов

Навигация

Анализ прибыли и рентабельности

Анализ маркетинговой деятельности ЧУП "Энергоконструкция"

200036

знаков

27

таблиц

8

изображений

2.4.4 Анализ прибыли и рентабельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса, большая роль в выявлении которых отводится экономическому анализу.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходности различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Расчеты доходов предприятия от реализации готовой продукции представлены в таблице 2.11.

При расчетах доходов использованы существующие цены на реализацию готовой продукции.

Таблица 2.11 - Расчет прибыли от реализации продукции ЧУП «Энергоконструкция»

| Наименование показателей | Ед.изм. | Годы | ||

| 2006 | 2007 | 2008 | ||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации продукции (работ, услуг) по коммерческой организации | млн.р. | 11766 | 13960 | 19800 |

| Налоги и сборы из выручки | млн.р. | 1956 | 2169 | 2710 |

| Выручка от реализации продукции (работ, услуг) по коммерческой организации без налогов и сборов из выручки | млн.р. | 9810 | 11791 | 17090 |

| Индекс выручки от реализации продукции (работ, услуг) по коммерческой организации без налогов и сборов из выручки по отношению к предшествующему году | % | 127,2 | 120,2 | 144,9 |

| Прибыль (убыток) от реализации продукции (работ, услуг) по коммерческой организации | млн.р. | 972 | 863 | 1680 |

| Рентабельность реализованной продукции (работ, услуг) | % | 11 | 7,9 | 10,9 |

| Чистая прибыль (убыток) по коммерческой организации | млн.р. | 266 | 116 | 646 |

| Использование прибыли по направлениям: | ||||

| резервный фонд | млн. р. | 53 | 29 | 58 |

| Прочие цели (отчисления учредителю) | млн. р. | 27 | 1 | 2 |

| выдача ссуд работникам на жилье | млн. р. | 53 | 12 | 23 |

| фонд накопления | млн. р. | 106 | 47 | 92 |

| выплата дивидендов | млн. р. | 27 | 12 | 23 |

| фонд на выплату премий по итогам года и 4-го квартала | 16 | 32 | ||

| Остаток нераспределенной прибыли | млн. р. | 0 | 0 | 0 |

Как видно из таблицы прибыль с 2006 г. увеличилась до 1680 млн.р. за счет увеличения объемов продаж к 2008 г. и увеличения среднереализационных цен. В связи с повышением себестоимости продукции в 2007 г. до 10928 млн.р. сумма прибыли уменьшилась до 863 млн.р. Но поскольку темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости, то в целом динамика прибыли положительна. Таким образом, влияние оказали ценовые факторы и структурные сдвиги в производстве.

Прибыль на ЧУП «Энергоконструкция» использовалась по таким направлениям как резервный фонд, прочие цели (отчисления учредителю), выдача ссуд работникам на жилье, фонд накопления, выплата дивидендов, фонд на выплату премий по итогам года и четвертого квартала. В 2007 г. сумма отчислений по данным показателям снизилась, поскольку и прибыль в 2007 г. снизилась, но в 2008 г. за счет увеличения объемов продаж прибыль увеличилась до 1680 млн.р., следовательно и показатели распределения прибыли возросли.

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился к 2008 г. до 10,9% в связи с ростом цен и удельного веса более доходного вида продукции, а именно конструкций сборных железобетонных, в общем объеме продаж. Увеличение суммы постоянных и удельных переменных затрат вызвало снижение уровня рентабельности продукции в 2007 г. до 7,9%. Рентабельность снизилась также и за счет сокращения объема продаж металлоконструкций в 2007 г. до 2085 млн.р. Таким образом, влияние оказали ценовые факторы и структурные сдвиги в производстве.

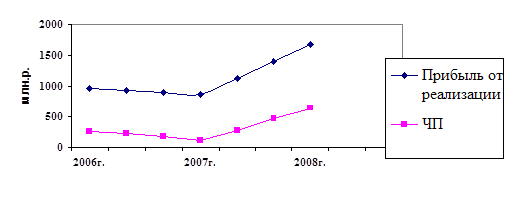

Рассмотрим с помощью диаграммы динамику прибыли от реализации продукции и чистой прибыли на рисунке 2.5.

Рисунок 2.5 - Динамика прибыли от реализации продукции и чистой прибыли

Из рисунка 2.5 видно что с уменьшением прибыли от реализации продукции в 2007 г. до 863 млн.р. и чистая прибыль снизилась до 116 млн.р., соответственно с увеличением прибыли от реализации продукции к 2008 г. до 1680 млн.р. произошел рост чистой прибыли до 646 млн.р. Отношение показателей темпа чистой прибыли к темпу прироста прибыли от реализации продукции равно 0,385. Низкое значение этого показателя свидетельствует о низком уровне риска неполучения дохода, то есть о высоком качестве прибыли.

0 комментариев