Сущность и методы разработки маркетинговой стратегии

Теоретико-методические подходы к организации маркетинговой деятельности на предприятии

Реклама как один из важнейших инструментов маркетинга

Стратегия развития предприятия

Организационная структура

Анализ рынка сбыта продукции

Общеэкономический анализ деятельности ЧУП «Энергоконструкция»

Анализ численности работников и заработной платы

Анализ производственных издержек

Анализ прибыли и рентабельности

Анализ маркетинговой деятельности ЧУП «Энергоконструкция»

Рекламные проспекты (разнообразие форм и видов)

Реструктуризация службы маркетинга ЧУП «Энергоконструкция»

Организация рекламной кампании по продвижению собст венной продукции ЧУП «Энергоконструкция»

Расходы, связные с поиском новых сотрудников

Текущие расходы на рекламу отражены в таблице 3.4 и составляют 21222000 р

Оценка эффективности рекламной кампании

Обоснование требуемой освещённости и организации рабочих мест маркетологов

Навигация

Анализ производственных издержек

Анализ маркетинговой деятельности ЧУП "Энергоконструкция"

200036

знаков

27

таблиц

8

изображений

2.4.3 Анализ производственных издержек

Длительный период времени в нашей стране был распространен один-единственный термин – «себестоимость продукции». С переводом экономики на рыночные рельсы в экономической лексике широкое распространение получил термин «издержки». Оценивая значимость данного понятия, следует отметить, что это не просто механическое внедрение западного показателя, но и реальная необходимость его использования в условиях рыночной экономики.

Начиная любое дело необходимо помнить «золотое правило» экономики: доходы должны превысить все совокупные издержки.

Издержки – денежное выражение затрат, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

При расчете производственных издержек по видам продукции ЧУП «Энергоконструкция» использована информация, предоставленная предприятием по состоянию на 01.11.2008.

За основу расчета производственных издержек по статьям затрат приняты плановые калькуляции с учетом загрузки производственных мощностей предприятия.

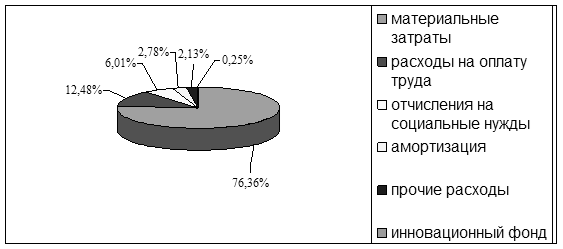

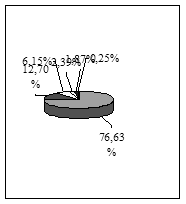

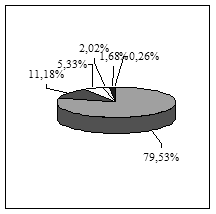

Полные производственные издержки на реализуемую продукцию по предприятию приведены в таблице 2.10.

Таблица 2.10 – Производственные издержки

| Наименование показателей | Ед.изм. | 2006 г. | 2007 г. | 2008 г. |

| 1 | 2 | 3 | 4 | 5 |

| Затраты на производство товарной продукции (работ, услуг) по основному виду деятельности, всего | млн.р. | 8825 | 10415 | 15200 |

| в том числе: | ||||

| материальные затраты | млн.р. | 6739 | 7981 | 12089 |

| расходы на оплату труда | млн.р. | 1101 | 1323 | 1700 |

| отчисления на социальные нужды | млн.р. | 530 | 641 | 810 |

| амортизация | млн.р. | 245 | 249 | 307 |

| прочие расходы | млн.р. | 188 | 195 | 255 |

| инновационный фонд | млн.р. | 22 | 26 | 39 |

| материальные затраты | % | 76,36 | 76,63 | 79,53 |

| расходы на оплату труда | % | 12,48 | 12,7 | 11,18 |

| отчисления на социальные нужды | % | 6,01 | 6,15 | 5,33 |

| амортизация | % | 2,78 | 2,39 | 2,02 |

| прочие расходы | % | 2,13 | 1,87 | 1,68 |

| инновационный фонд | % | 0,25 | 0,25 | 0,26 |

Из данных таблицы 2.10 видно, что затраты на производство выросли за три анализируемые года, наибольший удельный вес в структуре затрат на производство продукции 15200 млн. р. занимают материальные затраты, что составляет 79,53%, это свидетельствует о том, что продукция материалоемкая. Расходы на оплату труда также выросли до 1700 млн. р. по сравнению с 2006 г., в структуре затрат они занимают 11,18%. Процент отчисления амортизации и прочих расходов уменьшился к 2008 г. до 2,02% и 1,68% соответственно. А процент отчислений на инновационный фонд остался практически неизменным – 0,26% к 2008 г. по сравнению с 0,25% в 2006 г.

Более наглядно структуру себестоимости продукции в 2006-2008 гг. представим на рисунках 2.1, 2.2 и 2.3.

Рисунок 2.1 – Структура себестоимости продукции в 2006 г.

Рисунок 2.2 - Структура себестоимости продукции в 2007 г.

Рисунок 2.3 - Структура себестоимости продукции в 2008 г.

Из рисунков видно, что большой удельный вес в себестоимости продукции занимают материальные затраты. Общая сумма материальных затрат в целом по предприятию зависит от объема производства продукции, а так как он за три исследуемых года увеличился, то соответственно и материальные затраты выросли. Также сумма материальных затрат зависит от структуры продукции и изменения удельных материальных затрат на отдельные виды продукции. Уровень последних, в свою очередь, может измениться из-за количества расходуемых материальных ресурсов на единицу продукции и средней стоимости единицы материальных ресурсов.

Процент материальных затрат за три года вырос, а увеличение удельного веса материальных затрат является следствием роста производительности труда.

На основании данных показателей можно сделать вывод, что уменьшение доли зарплаты и одновременно рост доли инновационного фонда и незначительное уменьшение доли амортизации свидетельствует о повышении технического уровня производства, о росте производительности труда.

Увеличение удельного веса материальных затрат является следствием роста производительности труда.

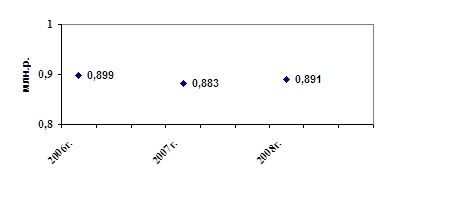

Далее, с помощью графика, рассмотрим соотношение выручки от реализации продукции к затратам на производство товарной продукции. Для этого рассчитаем показатель динамики дискреционных затрат, который равен отношению затрат к выручке, т.е. в 2006 г. он составит 0,899, в 2007 г. 0,883 и в 2008 г. 0,891

Рисунок 2.4 – Отношение затрат на производство продукции к выручке от реализации

Низкие значения данного показателя за три анализируемых года свидетельствуют о высоком качестве прибыли. Сокращение дискреционных расходов в 2007 г. до значения 0,883 по сравнению со значением 0,899 2006 г. не является неоправданным. Оно может быть необходимо, если проводимая ранее политика расходов не соответствовала требованиям производства. На основании приведенных данных за три года можно сделать вывод, что сумма выручки возросла в основном за счет роста цен на продукцию предприятия, увеличения удельного веса более рентабельной продукции, а именно конструкций сборных железобетонных, и более экономного использования ресурсов.

0 комментариев