Функции заработной платы

Организация оплаты труда в современных условиях

Формы и системы оплаты труда

Состав и структура фонда оплаты труда

Учет расчетов с персоналом по заработной плате

Техника и оформление расчетов по зарплате

Документация на доплаты в связи с отклонениями от нормальных условий

Порядок расчета и учет удержаний из заработной платы

Учет отчислений в фонды социальной защиты и их использование

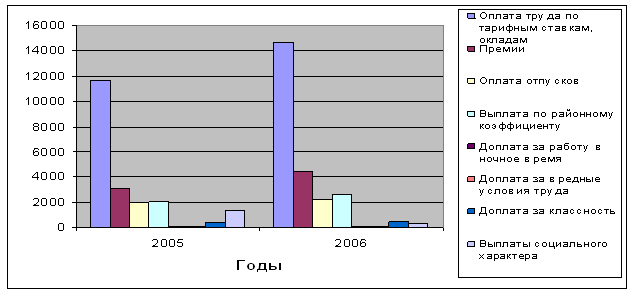

Анализ использования фонда оплаты труда на предприятии

Основные этапы анализа

Анализ влияния факторов на абсолютное отклонение

Анализ состава и структуры фонда оплаты труда

Навигация

Документация на доплаты в связи с отклонениями от нормальных условий

Учет труда и заработной платы на предприятии

163358

знаков

4

таблицы

0

изображений

2.3. Документация на доплаты в связи с отклонениями от нормальных условий

работы и неотработанное время

Кроме заработной платы по тарифным ставкам, расценкам, окладам при нормальных условиях работы, рассмотренной в данной главе выше, действующим законодательством предусмотрены различные доплаты за отступление от нормальных условий труда. К таким доплатам относятся доплаты за работу в ночное и сверхурочное время, выходные и праздничные дни, временное заместительство отсутствующего работника, руководство бригадой (межразрядная доплата), за выполнение работ, требующих более высокой квалификации, многостаночное обслуживание, классность шоферам и т. п. Порядок расчета перечисленных доплат различен. Нормативными актами, действующими в настоящее время, предусмотрено, что предприятие имеет право самостоятельно устанавливать размеры компенсационных доплат, но не ниже размеров, установленных соответствующими решениями Правительства. Размеры и условия выплат определяются в коллективных договорах.

Доплата за сверхурочные часы. Основанием для начисления суммы доплаты служит справка-расчет (рис.1) и данные табеля.

Рабочим-сдельщикам за часы сверхурочной работы выплачивается доплата. За первые два часа размер доплаты составляет 50% часовой тарифной ставки рабочего-повременщика соответствующего разряда, а за каждый последующий час — 100% этой тарифной ставки. Так, например, в соответствии с табелем Тихонов А.Б. отработал сверхурочно 8 часов: 4 часа 28 декабря и 4 часа 29 декабря. Пример расчета суммы доплаты приведен выше в справке-расчете.

Справка-расчет №23 Тихонов А.Б.

табельный номер 183, разряд 5, код оплаты 29

Содержание расчета Сумма, руб.

За работу в сверхурочное время 28,29 декабря

по 4 часа. в день

сдельно - доплата в час по 50 % тарифной 18,54

ставки повременщика пятого разряда

((1руб. 03 коп.•3)•4•0,5)+(3руб. 09коп.•4)=

6руб. 18коп. + 12руб. 36 коп.

Итого: 18,54

Рисунок 1. Справка-расчет

Рабочие-повременщики получают за часы сверхурочной работы оплату по повышенной тарифной ставке: за первые два часа сверхурочной работы - в полуторном размере, за каждый последующий час - в двойном размере от обычной ставки.

Если Тихонов А.Б. повременщик, то к обычной тарифной заработной плате за отработанное в пределах 8-часового рабочего дня время Тихонов А.Б. получил бы оплату за сверхурочные часы:

за 4 часа по полуторной ставке= (1,09•3)•4•1,5=18,54 руб.

за 4 часа по двойной ставке = 3,09 • 4 • 2 = 24,72 руб.

Итого: 43 руб. 26 коп.

Доплата за работу в ночное время. Ночным считается время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер надбавки составляет 20% тарифной ставки рабочего-повременщика или сдельщика соответствующего разряда. (в хлебопекарной и текстильной промышленности - 20%).

Для расчета в табеле подсчитывается по каждому работнику количество часов ночной работы.

Так у Тихонова А.Б. за месяц отработано 4 часа в ночное время. Сумма доплаты при условии, что его труд оплачивается повременно составит:

3руб. 09коп. • 4 • 0,2 = 2руб. 47коп.

Действующим трудовым запрещается привлекать к ночным работам подростков до 18 лет, кормящих и беременных женщин и некоторые другие категории лиц в связи с охраной здоровья трудящихся.

Оплата работы в праздничные и выходные дни. Работа в праздничные и выходные дни разрешена лишь на предприятиях с непрерывным технологическим циклом, а также связанных с необходимостью обслуживания населения.

Оплата за работу в праздничные и выходные дни производится:

сдельщикам - по двойным сдельным расценкам за фактически изготовленную продукцию;

рабочим- повременщикам - по двойным часовым тарифным ставкам;

работникам с месячными окладами - в размере двойной часовой или дневной ставки сверх оклада, при условии, что выполнена месячная норма времени. Если же месячная норма времени не выполнена, то работа оплачивается как обычное явочное время.

По согласованию между администрацией предприятия и работающими денежная компенсация может быть заменена предоставлением другого дня отдыха, но с оплатой в обычном размере. Если не вся рабочая смена приходится на выходной или праздничный день, то компенсация начисляется только за те часы фактической работы, которые совпали с праздничными днями. Доплата за часы сверхурочной работы в выходные и праздничные дни не производится, так как уже выплачивается двойной тариф. Доплата за ночные часы производится в обычном порядке без удвоения суммы доплаты.

Оплата простоев. Основанием для начисления сумм оплаты за простой служит листок о простое, акт о простое или ведомость простоев. Оплата за простой зависит от того, по чьей вине он произошел. Если простой произошел по вине рабочего, то его время оплате не подлежит . Если простои произошли по не зависящим от рабочего причинам, те их время подлежит оплате. В коксохимической, горнорудной и металлургической отраслях простои не по вине рабочего оплачиваются в размере 2/3 тарифной ставки повременщика соответствующего разряда; при освоении новых производств - по полной повременной тарифной ставке, во всех остальных случаях - в размере 50% от тарифной ставки повременщика соответствующего разряда.

Если в связи с простоем по независящим от него причинам работник переводится на нижеоплачиваемую работу, то при условии выполнения им норм выработки производится доплата до среднего заработка работающего основной профессии.

Оплата брака. Основанием для начисления сумм оплаты за брак служат акт о браке, извещение о браке или ведомость брака. В каждом из этих документов, которыми оформляется выпуск продукции с отступлением от требовании технических условий и государственных стандартов, обязательно должны быть указаны причина и виновник брака. Размер оплаты за брак зависит от виновника брака и его характера. Оплате подлежит только брак, допущенный не по вине рабочего. При этом окончательный, полный (неисправимый) брак оплачивается исходя из 2/3 часовой ставки повременщика соответствующего разряда. Исправимый (частичный) брак оплачивается в зависимости от степени годности продукции по индивидуальным расценкам.

Окончательный брак, допущенный по вине рабочего, оплате не подлежит. При этом работник несет ответственность за причиненный ущерб. Частичный брак по вине рабочего подлежит оплате исходя из степени годности продукции, но не свыше 50% тарифной ставки рабочего-повременщика соответствующего разряда.

Если брак допущен вследствие скрытых дефектов исходного сырья и материалов и при этом на их обработку уже затрачено свыше рабочей смены, то такой брак оплачивается по обычным сдельным расценкам. Если брак допущен по не зависящим от работника причинам в период освоения нового производства, то он оплачивается по полной тарифной ставке повременщика соответствующего разряда.

Оплати за многосменный режим работы. При многосменном режиме работы появляются ночная и вечерняя смена. Ночной считается смена, в которой не менее половины рабочего времени приходится на ночное время. Смена, предшествующая ночной, считается вечерней независимо от времени ее начала и окончания. Иные режимы труда (разделение рабочего времени на суточные дежурства, на части и т.п.) к многосменному режиму не относятся, и соответствующих доплат не производится. При многосменной работе доплата производится в размере 20% тарифной ставки сдельщика соответствующего разряда за все часы работы в вечернюю смену, 40% - за все часы работы в ночную смену. Если размер доплаты за работу в ночное время установлен выше, чем компенсация за многосменный режим работы (например, в хлебопекарной промышленности), то выплачивается более высокая компенсация. Из этих двух компенсаций работник может получить только одну.

Оплата труда бригадиров, не освобожденных от основной работы. В этом случае кроме обычной оплаты за рабочее время или выпущенную продукцию в соответствии с количеством и качеством выпущенной продукции производится доплата за руководство бригадой. Доплата производится в размере 10% тарифной ставки присвоенного бригадиру разряда (сдельщика или повременщика), если численность бригады составляет от 5 до 10 человек, или 15% при условии, что в бригаде свыше 10 человек. Условием доплаты является выполнение бригадой установленных месячных заданий. На некоторых предприятиях сумма доплаты установлена в твердой сумме.

За временное заместительство доплачивается разница между окладами замещаемого и замещающего при условии, что временно замещающий не является штатным заместителем, заместительство оформлено приказом и продолжается более двух календарных недель.

Доплата за отклонение от нормальных условий, предусмотренных технологическим регламентам. Отступление от нормальных технологических параметров, как правило, увеличивает время, затрачиваемое на изготовление продукции, а следовательно, и затраты труда. Основанием для начисления сумм таких доплат служит листок на доплату или наряд с сигнальной красной полосой.

Рассмотренные виды оплат и компенсационные надбавки установлены за отработанное время. Оплата за отработанное время считается основной заработной платой. Оплата за неотработанное время – дополнительной.

Дополнительная заработная плата начисляется на основании табеля учета использования рабочего времени и соответствующих документов, подтверждающих право работника на оплату неотработанного времени.

К дополнительной заработной плате относится оплата за время:

- избрания на выборные должности в госорганах;

- выполнения государственных или общественных обязанностей;

- пребывания в очередном или дополнительном отпуске;

- оплата льготных часов подростков;

- выплата выходного пособия при увольнении;

- перерывов в работе кормящих матерей;

- направления на монтажные и наладочные работы;

- направления в командировки и переезд на работу в другую местность;

- перевода не более легкий труд;

- направления для повышения квалификации с отрывом от производства и т.п.

К ней относится также выплата компенсаций за неиспользованный отпуск и за вынужденный прогул при незаконном увольнении и восстановлении судом.

Основой для расчета дополнительной заработной платы служит сумма среднего заработка, рассчитанная -за определенный предшествующий период. Основой для расчетов служит постановление Минтруда РФ "Об утверждении порядка исчисления среднего заработка". Начиная с 1993 года такое постановление издается ежегодно.

В соответствии с действующим порядком, расчетным периодом для исчисления среднего заработка являются три календарных месяца (с 1-го до I-го числа), предшествующих, событию, с которым связана соответствующая выплата.

С учетом специфики работы отдельных отраслей или предприятий (например, сезонные производства) с согласия Минтруда РФ для исчисления среднего заработка расчетным периодом могут быть (как при ранее действовавшем порядке) 12 месяцев.

Для расчетов используется среднедневная или среднечасовая оплата.

Во всех случаях кроме оплаты отпуска среднедневной заработок определяется путем деления фактически выплаченных сумм в расчетном периоде на количество рабочих дней исходя из нормальной или сокращенной продолжительности рабочего времени, установленной законодательством РФ.

Если дополнительная заработная плата начисляется не за целые рабочие дни (например, льготные часы подростков), то а расчетах используется среднечасовая заработная плата. Расчет среднечасовой тарифной ставки производится исходя из 40-часовой рабочей недели. Пересчет часовых тарифных ставок (окладов) при 36-часовой рабочей неделе производится путем деления соответствующих тарифных ставок на коэффициент 1,1 (40:36=1,1). Такой же порядок действует для других режимов, установленных трудовым законодательством РФ.

В таком порядке оплачиваются, например, льготные часы подростков. Льготные часы установлены для рабочих и служащих моложе 18 лет. Для этой категории работников установлена продолжительность рабочей недели — 36 часов, а для работников в возрасте от 15 до 16 лет--24 часа.

Так у рабочего- сдельщика II разряда Смирнова О.Ю. в соответствии с табелем ежедневно на 48 минут сокращен рабочий день в связи с тем, что его возраст составляет !7 лет. В отчетном месяце 23 рабочих дня. Всего за месяц работнику надлежит оплатить 20 льготных часов. Тарифная ставка сдельщика ІІ разряда составляет 86коп. Сумма заработной платы за льготное время в отчетном месяце составит 86коп.• 20 = 17руб.20коп.

Дополнительная заработная плата исчисляется из тарифного заработка только в том случае, если отсутствует фактический заработок. При этом, если заработок отсутствует в расчетном периоде, то среднедневной заработок определяется исходя из фактически выплаченных сумм за период последних трех отработанных календарных месяцев с последующей корректировкой тарифных ставок (окладов), а также премий и других выплат, устанавливаемых в процентном выражении к тарифным ставкам (окладам) на коэффициенты повышения тарифных ставок по предприятию.

Из расчетного периода для подсчета среднего заработка исключаются фактически выплаченные суммы, а также время, в течение которого работник:

- освобождался от работы с частичным сохранением заработной платы или без оплаты;

- находился в основном, дополнительном или учебном отпуске;

- получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- не работал в связи с приостановкой деятельности предприятия, цеха или производства, а также в связи со снижением объемов производства.

При расчете среднего заработка премии и другие выплаты стимулирующего характера, предусмотренные системой оплаты труда, включаются по времени их фактического начисления, а годовые премии и вознаграждения за выслугу лет - в размере 1/12 за каждый месяц расчетного периода.

При расчете среднего заработка в него не включаются денежные выплаты, на которые не начисляются страховые взносы:

а) компенсация за неиспользованный отпуск;

б) выходное пособие при увольнении;

в) различные виды денежных пособии, выдаваемых в качестве материальной помощи;

г) компенсационные выплаты (суточные по командировкам и выплаты взамен суточных);

д) дотации на обеды, стоимость путевок на санаторно-курортное лечение и в дома отдыха за счет фонда социального развития (фонда потребления);

е) возмещение расходов по проезду, провозу имущества и найму помещения при переводе либо переезда на работу в другую местность;

ж) заработная плата за дни работы без вознаграждения за труд, перечисляемая в соответствующий бюджет или благотворительные фонды:

з) поощрительные выплаты (включая премии) в связи с юбилейными датами за активную работу и в других аналогичных случаях, производимые за счет фонда оплаты труда;

и) денежные награды, присуждаемые за призовые места на конкурсах и т.п.;

к) стипендии, выплачиваемые предприятиями учащимся или аспирантам, направленным на обучение с отрывом от производства;

л) пособия, выплачиваемые за счет предприятия молодым специалистам за время отпуска после окончания высшего или среднего специального учебного заведения.

Дополнительные перерывы для кормления ребенка оформляются справками медицинских учреждений. Перерывы должны быть не менее чем через три часа и продолжением не менее 30 минут каждый. Перерывы для кормления ребенка включаются в рабочее время и оплачиваются по среднему заработку. В основу исчисления среднего заработка положен принцип максимального приближения его к заработку, который работница получила бы, продолжая работать.

Рабочий-сдельщик V разряда Солнышкова В.А. по табелю за октябрь 1999 года имеет 20 часов дополнительных перерывов для кормления ребенка. Для расчета привлекаем данные лицевой карточки за июль, август, сентябрь 1999 года (та6л.1).

Таблица 1

Выписка из лицевой карточки Солнышковой В.А. за 1999 год

| Виды начислений и показатели | ииюль | аавгуст | сентябрь |

| 1.Начислено сдельно по действующим расценкам | 3315, 80 | 3325, 40 | 3359,30 |

| 2.Премии за выполнение и перевыполнение норм выработки | 551,60 | 556,50 | 558,9 |

| 3.Пособие по временной нетрудоспособности (5 рабочих дней) | 983,92 | ||

| 4.Материальная помощь в связи с рождением ребенка | 4400,0 | ||

| 5.Премия, выплаченная по итогам работы (за 2 квартал 1999 года – 75,00) | 225,00 | 225,00 | 225,0 |

| 6.Всего | 486,32 | 8806,90 | 4443,20 |

| 7.В том числе принимается для расчета дополнительной заработной платы | 3392, 40 | 4406, 90 | 4443,20 |

| 8.Количество рабочих дней – всего | 23 | 21 | 22 |

Из всех приведенных в таблице видов начислений для расчета средней заработной платы не используется сумма пособия по -временной нетрудоспособности (больничный лист) и сумма материальной помощи в связи с рождением ребенка.

Работница получала премии по итогам работы за II квартал — 75,00 руб., то есть по 25,00 руб. ежемесячно включается в расчет средней заработной платы в течении трех месяцев.

Для расчета суммы пособия прежде всего исчисляем среднедневной заработок:

392,40 + 406,90 + 443,20 1242,50

18+21 + 22 = 61 = 20руб..36 коп.

Затем рассчитывается среднечасовой заработок. Так как на предприятии установлена 36-часовая рабочая неделя, то ежедневно работник отрабатывает 7,2 рабочих часа. При использовании коэффициента 1,1 среднечасовая заработная плата составит:

(20,36:7,2): 1,1 =2руб.54 коп.

Сумма доплаты в этом случае составит 50рубля 80 копеек (2руб.54 • 20).

Время выполнения государственных и общественных обязанностей. оформляется табелем учета рабочего времении и подтверждается справками учреждений и организаций, где они выполнялись.

Время выполнения государственных и общественных обязанностей оплачивается по среднедневному или среднечасовуму заработку.

Так, согласно табелю инженер производственного отдела Миронов Н.В. в декабре выполнял государственные обязанности судебного заседателя 3 дня, что подтверждено справкой нарсуда. Его заработок за сентябрь-ноябрь 1999 г. составил, руб.-коп.

Повременно – по окладам 1675-00

Пособия по временной нетрудоспособности 142-34

Премия, включаемая в себестоимость 248-20

Итого 2065-54

За сентябрь-ноябрь 1999 г. отработано 59 дней.

В расчет среднего заработка инженеру Миронову Н.В. будут включены 1923руб. 20коп. (1675+248,20).

Среднедневной заработок равен 32 руб. 60 коп. (1923,20:59).

К оплате – 97 руб. 80 коп.

Расчет ежегодных отпусков. Согласно трудовому законодательству отруск за первый год работы предоставляется рабочим и служащим по истечении одиннадцати месяцев непрерывной работы на данном предприятии. Отпуск за второй и последующие годы предоставляется в любое время года в соответствии с графиком очередности отпусков.

При расчете отпускных применяется особый порядок. В этом случае среднедневный заработок определяется путем деления фактически выплаченных в расчетном периоде сумм на 3 и на коэффициенты:

25,25 - среднемесячное число рабочих дней при оплате отпуска установленного в рабочих днях;

29,60 – среднемесячное число календарных дней при оплате отпуска установленного в календарных днях.

В случае, если расчетный период отработан не полностью, отпуск оплачивается исходя из среднего дневного заработка, определяемого путем деления заработка за фактически проработанное время.

При исчислении продолжительности ежегодного отпуска в календарных днях праздничные нерабочие дни, приходящиеся на период отпуска, не включаются и не оплачиваются.

Если воспользоваться данными предыдущего расчета и рассчитать по ним сумму причитающихся отпускных, то расчет будет выглядеть следующим образом. Общая сумма, выплаченная за расчетный период – 1923 руб. 20 коп. Среднемесячная сумма составляет 841 руб. 07 коп. (1923,20: 3). Среднедневная заработная плата за расчетный период для расчета отпускных: 841,07: 25,25=33 руб. 31коп. Сумма отпускных Миронову Н.В. составит 33 руб. 31 коп.·24= 799 руб. 44 коп., где 24 дня – продолжительность отпуска , предусмотренная законодательством РФ (ст.67 КЗОТ).

Оплата времени учебного отпуска студентам высших и учащихся средних специальных учебных заведений производится также из расчета среднемесячной заработной платы за 3 предшествующих месяцев работы.

Расчет выходного пособия. Выходным пособием называется сумма денежных средств, единовременно выплачиваемых работнику при его увольнении в связи с призывом в Армию, сокращением штатов и прочими причинами.

Сумма выходного пособия рассчитывается исходя из двухнедельного заработка;

у повременщиков с твердым окладом - по среднедневному заработку того месяца, в котором рабочий увольняется; у сдельщиков, повременщиков и прочих категорий работников – по среднедневному заработку двух предшествующих месяцев работы (выходное пособие не облагается налогом и никаких прочих удержаний из него не производится).

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

0 комментариев