Функции заработной платы

Организация оплаты труда в современных условиях

Формы и системы оплаты труда

Состав и структура фонда оплаты труда

Учет расчетов с персоналом по заработной плате

Техника и оформление расчетов по зарплате

Документация на доплаты в связи с отклонениями от нормальных условий

Порядок расчета и учет удержаний из заработной платы

Учет отчислений в фонды социальной защиты и их использование

Анализ использования фонда оплаты труда на предприятии

Основные этапы анализа

Анализ влияния факторов на абсолютное отклонение

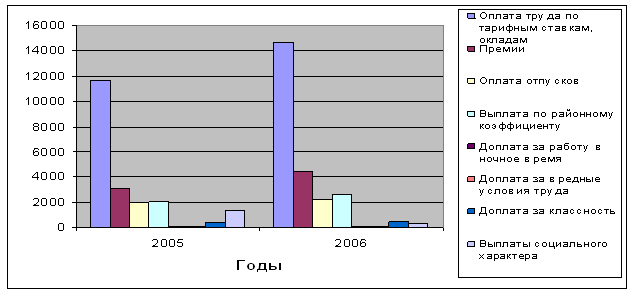

Анализ состава и структуры фонда оплаты труда

Навигация

Анализ влияния факторов на абсолютное отклонение

Учет труда и заработной платы на предприятии

163358

знаков

4

таблицы

0

изображений

3.3.1. Анализ влияния факторов на абсолютное отклонение

фонда оплаты труда

На величину абсолютного отклонения оказывают влияние два фактора:

- изменение среднесписочного числа работников

- изменение среднегодовой зарплаты на одного среднесписочного работника.

Пользуясь данными таблицы 2 определим влияния этих факторов на сумму абсолютного отклонения (перерасхода) от планового фонда.

Изменение среднесписочного числа работников. Для определения его влияния на фонд оплаты труда выявленное отклонение от плановой численности работников умножается на среднегодовую плановую заработную плату среднесписочного числа работников.

Среднегодовая зарплата одного работника по плану составляет 3918 рублей, а фактическая – 3972 рубля.

Среднесписочное число работников уменьшилась по сравнению с планом на 2 человека, в результате чего фонд оплаты уменьшился на 8,0 тыс. руб. (2·3918). Или абсолютная экономия составляет 8,0 тыс. руб.

Изменение среднегодовой зарплаты. По действующей методике для определения влияния изменения среднегодовой заработной платы на фонд оплаты труда сумму отклонения от предусмотренной планом среднегодовой зарплаты одного работника умножают на фактическое в отчетном периоде среднесписочное число работников.

На анализируемом предприятии среднегодовая заработная плата одного работника в отчетном периоде увеличилась по сравнению с планом на 54 рубля (3972-3918). В результате этого фонд оплаты увеличился на 11 тыс. руб. (54·206) или абсолютная сумма перерасхода составляет 11 тыс. руб.

Таким образом, из рассматриваемых факторов на фонд оплаты труда один (изменение среднесписочного числа работников) оказал отрицательное, а второй (изменение среднегодовой зарплаты) – положительное влияние.

В результате совокупного влияния этих факторов сумма абсолютного отклонения фонда оплаты труда составила 3 тыс. руб. (-8+11) - перерасход.

На следующем этапе анализа необходимо выявить конкретные причины, оказавшие влияние на возникновение перерасхода фонда оплаты.

3.3.2. Анализ влияния факторов на относительное отклонение фонда оплаты труда

В отличии от абсолютного отклонения на относительное отклонение фонда оплаты труда оказывают влияние три фактора:

изменение среднесписочного числа работников;

изменение среднегодовой зарплаты;

процент выполнения плана по объему производства продукции.

Относительное отклонение фонда оплаты труда составит:

Ф отн. = 815,0·101,7:100-818= 828,8-818,0= 10,8 тыс.руб. (экономия).

Изменение среднесписочного числа работников. Методика определения влияния этого фактора на относительное отклонение идентично методике определения его влияния на абсолютное отклонение. В результате изменение среднесписочной численности числа работников по сравнению с планом на 2 человека использование заработной платы уменьшилось на 8,0 тыс. руб. (2·3918).

Изменение среднегодовой заработной платы. Методика определения влияния этого фактора на относительное отклонение также идентично методике определения его влияния на абсолютное отклонение. По нашим расчетам под влиянием увеличения среднегодовой заработной платы на 54,0 руб. (3972-39018) фонд оплаты увеличился на 11,0 тыс. руб. (54,0·206).

Процент выполнения плана по объему производства продукции. Для определения степени влияния этого фактора на относительное отклонение фонда оплаты труда умножается на процент перевыполнение плана объема товарной продукции и полученный результат делится на 100. (815·101,7·100)=828,8тыс.руб.,следовательно в результате влияния этого фактора было сэкономлено фонда зарплаты 10,8 тыс. руб.(828,8-818).

Совокупное влияние всех трех факторов на относительное отклонение фонда оплаты труда составляет: (-8)+(+11)+(-10,8)=-7,8 тыс. руб. (экономия).

Из расчетов видно, что относительное отклонение фонда в большей мере зависит от степени выполнения плана.

Чтобы оценить эффективность работы промышленного предприятия, наряду с другими экономическими (оценочными) показателями важно определить соотношение темпов прироста производительности труда и средней заработной платы. В планах предусматриваются опережающие темпы роста, то есть темпы прироста объема среднегодовой выработки на одного работающего должны быть выше, чем темпы прироста средней зарплаты. Такой плановый показатель способствует росту эффективности использования заработной платы и, следовательно, снижению уровня издержек обращения и повышению стабильности их работы.

3.4. Сопоставление темпов роста производительности труда и

средней заработной платы

Оценка темпов роста производительности труда с ростом средней заработной платы производится в процентах путем их сопоставления. Полученные результаты (отклонения) характеризуют величину опережения или отставания.

При анализе определяют и сопоставляют:

Планируемые темпы роста производительности и средней зарплаты к предыдущему году.

Фактические темпы роста производительности и средней заработной платы по отношению к предыдущему году.

Фактические темпы роста с планом.

Из таблицы 3 видно, что предприятие необоснованно запланировало отставание темпов роста производительности труда над темпами роста средней заработной платы на 0,26% (100,75-101,01).

По сравнению с предыдущим годом и планом отчетного года имеет место опережение темпов роста производительности труда над темпами роста средней зарплаты на 01,07 (103,46-102,39) и на 1,32 (102,69-101,37) соответственно.

Прирост среднего заработка на один процент прироста производительности труда равен:

по отношению к предыдущему году 0,69% (2,39:3,46)

по отношению к плану 0,51% (1,37:2,69).

Соотношение темпов прироста производительности

труда и средней заработной платы.

Таблица 3

| ПОКАЗАТЕЛИ | Фактически за преды.год | Отчетный период | План отчетного периода, % к пред. году | Фактически в отчетном периоде, % | ||

| план | фактически | К предыдущему году | К плану | |||

| Среднегодовая выработка на одного работающего, руб. | 8999 | 9067 | 9311 | 100,75 | 103,46 | 102,69 |

| Средняя заработная плата одного работающего, руб. | 3879 | 3918 | 3972 | 101,01 | 102,39 | 101,37 |

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

0 комментариев