Функции заработной платы

Организация оплаты труда в современных условиях

Формы и системы оплаты труда

Состав и структура фонда оплаты труда

Учет расчетов с персоналом по заработной плате

Техника и оформление расчетов по зарплате

Документация на доплаты в связи с отклонениями от нормальных условий

Порядок расчета и учет удержаний из заработной платы

Учет отчислений в фонды социальной защиты и их использование

Анализ использования фонда оплаты труда на предприятии

Основные этапы анализа

Анализ влияния факторов на абсолютное отклонение

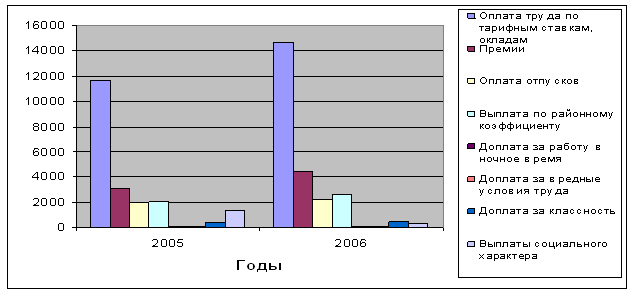

Анализ состава и структуры фонда оплаты труда

Навигация

Основные этапы анализа

Учет труда и заработной платы на предприятии

163358

знаков

4

таблицы

0

изображений

3.2. Основные этапы анализа

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие:

- Подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения.

- Анализ накопленных материалов.

- Использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

- Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал:

- Проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы.

- Проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты.

- Определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода.

- Группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда.

- Разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

- Отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы.

- Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам.

- Данными о состоянии технического нормирования на предприятии.

- Данными о доплатах за отклонение от нормальных условий работы по причинам.

- Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих.

- Материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период.

- Материалами оперативного контроля, касающихся правильности учета выработки рабочих и так далее.

- Правильность выводов анализа и его эффективность зависят от сопоставимости анализируемых данных.

Сопоставимость показателей при анализе особенно важна в следующих случаях:

- Когда фактическое выполнение производственно программы отклоняется от плана по ассортименту (по номенклатуре), то есть когда в анализируемом отчетном периоде наблюдаются ассортиментные сдвиги и связанные с этими изменениями трудоемкости.

- При неправильном методе планирования заработной платы на предприятии.

- Когда в отчетном периоде имеет место существенный пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д.

3.3. Анализ экономии (перерасхода) фонда оплаты труда

Абсолютная экономия или перерасход фонда заработной платы определяется без учета выполнения степени выполнения производственной программы путем сопоставления фактического и планового фондов, как разность между ними. Однако такое сопоставление может правильно характеризовать общее использование фонда зарплаты только в том случае, когда план по выпуску валовой продукции выполнен на 100%. Как известно, численность и фонд заработной платы некоторых категорий работающих (служащих, младшего обслуживающего персонала и другое) непосредственно не связаны с объемом производственной программы. Численность же и фонд зарплаты, например, рабочих зависит от степени выполнения плана по выпуску валовой продукции. Поэтому в тех случаях, когда фактические показатели по выпуску продукции отклоняются от плановых, выявляется относительная экономия или перерасход фонда.

Относительная экономия или перерасход заработной платы определяется с учетом степени выполнения производственной программы путем вычитания из фактического фонда зарплаты планового фонда, приведенного в соответствии с фактическим выполнением плана по выпуску валовой продукции.

Из таблицы 2 видно, что абсолютное отклонение (перерасход) фонда оплаты труда по сравнению с планом составляет 3,0 тыс. руб. (818,0-815,0) или 0,37% (3,0:815,0·100)

Анализ использования фонда оплаты труда

Таблица 2

| Показатели | План | Фактически | Отклонения от плана (+,-) | Выполнение плана, % |

| Объем товарной продукции (тыс.руб) | 1886 | 1918 | +32 | 101,7 |

| Фонд оплаты труда (тыс. руб) | 815 | 818 | +3 | 100,4 |

| Среднесписочное число работников (человек) | 208 | 206 | -2 | 99,1 |

| Среднегодовая заработная плата одного работника (руб) | 3918 | 3972 | +54 | 101,37 |

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

0 комментариев