Функции заработной платы

Организация оплаты труда в современных условиях

Формы и системы оплаты труда

Состав и структура фонда оплаты труда

Учет расчетов с персоналом по заработной плате

Техника и оформление расчетов по зарплате

Документация на доплаты в связи с отклонениями от нормальных условий

Порядок расчета и учет удержаний из заработной платы

Учет отчислений в фонды социальной защиты и их использование

Анализ использования фонда оплаты труда на предприятии

Основные этапы анализа

Анализ влияния факторов на абсолютное отклонение

Анализ состава и структуры фонда оплаты труда

Навигация

Учет труда и заработной платы на предприятии

Учет труда и заработной платы на предприятии

163358

знаков

4

таблицы

0

изображений

Введение

1. Сущность оплаты труда в современных условиях

1.1. Заработная плата как экономическая категория

1.1.1. Заработная плата – понятие и сущность

1.1.2. Функции заработной платы

1.2. Организация оплаты труда в современных условиях

1.2.1. Основные принципы организации и регулирования оплаты труда

1.2.2. Формы и системы оплаты труда

1.2.3. Состав и структура фонда оплаты труда

2. Учёт расчётов с персоналом по заработной плате

2.1. Оперативный учёт личного состава и использования рабочего времени

2.2. Техника и оформление расчётов по зарплате

2.3. Документация на доплаты в связи с отклонениями от нормальных условий работы и неотработанное время

2.4. Порядок расчёта и учёт удержаний из заработной платы

2.5. Учёт отчислений в фонды социальной защиты и их использование

2.6. Синтетический и аналитический учёт расчётов с персоналом по заработной плате

3. Анализ использования фонда оплаты труда на предприятии

3.1. Задачи и источники информации анализа расходов на оплату труда

3.2. Основные этапы анализа

3.3. Анализ экономии (перерасхода) фонда оплаты труда

3.3.1. Анализ влияния факторов на абсолютное отклонение фонда оплаты труда

3.3.2. Анализ влияния факторов на относительное отклонение фонда оплаты труда

3.4. Сопоставление темпов роста производительности труда и средней заработной платы

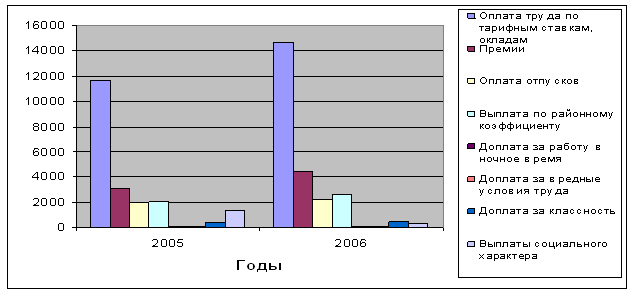

3.5. Анализ состава и структуры фонда оплаты труда

Заключение

Список использованной литературы

ВведениеВ соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Целью данной курсовой работы является провести исследования учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, осуществить анализ использования фонда оплаты труда.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, определить сущность категории заработной платы. Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на предприятии, рассмотреть действующую систему премирования. Необходимо провести анализ затрат, определить фонды, которые существуют на предприятиях и из которых выплачиваются вознаграждения за труд работников. В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

Учет и анализ оплаты труда по праву занимает одно из центральных мест во всей системе учета на предприятии.

1. Сущность оплаты труда в современных условиях

1.1. Заработная плата как экономическая категория

1.1.1. Заработная плата – понятие и сущность

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, ибо многие экономисты и практики настойчиво доказывают, что вместо понятия «зарплата» следует употреблять понятие «трудовой доход».

Наиболее принципиальным является не искать новое в терминологии, а более обстоятельно выявить суть и свойства экономической категории «зарплата» в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку.

Здесь раскрывается только источник заработной платы, к тому не совсем конкретно называется этот источник. Кроме того - заработная плата распределяется не только по количеству и качеству труда, но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия.

И определение заработной платы, как части совокупного общественного труда, национального дохода, которые формируются на уровне общества, затушевывает связь заработной платы с непосредственным источником ее формирования, с общими результатами работы трудового коллектива.

Рассматриваемую категорию можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Теоретические основы концепции заработная плата как цена труда были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что труд вступает в качество товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. А. Смит не проводил различия между трудом и «рабочей силой» и поэтому под «естественной заработной платой» понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего. Кроме этого, заработная плата включает в себя исторические и культурные элементы.

Концепция заработная плата как денежное выражение стоимости товара «рабочая сила» разработана К. Марксом. В основу он заложил положение о разграничении понятий «труд» и «рабочая сила» и обосновал, что труд не может быть товаром и не имеет стоимости. Товаром является рабочая сила, обладающая способностью к труду, а заработная плата выступает в качестве пены этого товара в виде денежного выражения стоимости. Рабочий получает оплату не весь труд, а только за необходимый труд. Экономическая природа заработной платы состоит в том, что за счет этого дохода удовлетворяются материальные и духовные потребности, обеспечивающие процесс воспроизводства рабочей силы. К. Маркс установил. Что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, его сложности и от рыночной конъюнктуры.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями – предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам.

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

0 комментариев