Функции заработной платы

Организация оплаты труда в современных условиях

Формы и системы оплаты труда

Состав и структура фонда оплаты труда

Учет расчетов с персоналом по заработной плате

Техника и оформление расчетов по зарплате

Документация на доплаты в связи с отклонениями от нормальных условий

Порядок расчета и учет удержаний из заработной платы

Учет отчислений в фонды социальной защиты и их использование

Анализ использования фонда оплаты труда на предприятии

Основные этапы анализа

Анализ влияния факторов на абсолютное отклонение

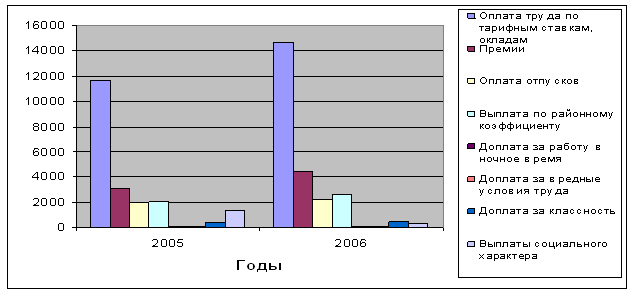

Анализ состава и структуры фонда оплаты труда

Навигация

Анализ использования фонда оплаты труда на предприятии

Учет труда и заработной платы на предприятии

163358

знаков

4

таблицы

0

изображений

3. Анализ использования фонда оплаты труда на предприятии

3.1. Задачи и источники информации анализа расходов на оплату труда

Удельный вес затрат на оплату труда в себестоимости продукции

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

В основные задачи анализа использования труда и заработной платы входят:

В области использования рабочей силы:

- исследование ее численности, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня;

- проверка данных об использовании рабочего времени и разработка необходимых организационно-технических резервов;

- изучение форм, динамики и причин движения рабочей силы, дисциплины труда;

- анализ влияния численности работающих на динамику продукции .

В области производительности труда:

- установление уровня производительности труда по предприятию, цехам, и рабочим местам, сопоставление полученных показателей с показателями предыдущих периодов и достигнутыми на аналогичных предприятиях или в цехах;

- определение интенсивных и экстенсивных факторов роста производительности труда и на этой основе выявления, классификации и расчета влияния факторов;

- исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда;

выявление резервов дальнейшего роста производительности и расчет их влияния на динамику продукции.

В области оплаты труда:

- проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

- выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

- обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

- выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Источники информации для анализа:

План экономического и социального развития предприятия, статистическая отчетность по труду ф.N1-Т «Отчет по труду», приложение к ф.N1-Т «Отчет о движении рабочей силы, рабочих мест», данные табельного учета и отдела кадров.

Затраты на оплату труда занимают значительный удельный вес в себестоимости оказанных услуг.

В соответствии с таблицей 1 мы видим, что затраты на оплату труда составляют 26,7%.

Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в большей степени подвержена влиянию объема оказанных услуг (при сдельной оплате труда), или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, то есть напрямую связана с объемом производства.

Структура затрат в себестоимости в %

Таблица 1

| З А Т Р А Т Ы | % |

| Материальные затраты | 37,2 |

| Затраты на оплату труда | 26,7 |

| Отчисления на социальные нужды | 10,3 |

| Амортизация основных фондов | 14,2 |

| Прочие расходы | 11,6 |

Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижения лучших показателей по выполнению работ, и часть отпускных, относящихся к переменной части оплаты труда.

Прежде всего указанные виды оплат зависят от объема выполненных работ. Чем он больше, тем больше оплаты начисляется рабочим. Объемный фактор действует совместно со структурным, то есть с изменением удельных весов отдельных видов работ, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика. Третьим фактором, оказывающим влияние на переменную часть оплаты труда является прямая оплата труда за единицу изделия или за единицу объема работ, которая, в свою очередь, зависит от трудоемкости и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации труда.

Проведем анализ расходов на оплату труда.

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

0 комментариев