Функции заработной платы

Организация оплаты труда в современных условиях

Формы и системы оплаты труда

Состав и структура фонда оплаты труда

Учет расчетов с персоналом по заработной плате

Техника и оформление расчетов по зарплате

Документация на доплаты в связи с отклонениями от нормальных условий

Порядок расчета и учет удержаний из заработной платы

Учет отчислений в фонды социальной защиты и их использование

Анализ использования фонда оплаты труда на предприятии

Основные этапы анализа

Анализ влияния факторов на абсолютное отклонение

Анализ состава и структуры фонда оплаты труда

Навигация

Анализ состава и структуры фонда оплаты труда

Учет труда и заработной платы на предприятии

163358

знаков

4

таблицы

0

изображений

3.5. Анализ состава и структуры фонда оплаты труда

Фонд заработной платы и выплат социального характера расходуются по смете. Смета позволяет контролировать расход контролировать расход фонда по его направлениям и не производить выплаты незаработанных средств.

Анализ фонда оплаты труда в этих условиях хозяйствования может сводиться к сравнению, сколько средств заработано по направлениям расходования, предусмотренным в смете, и какие суммы фактически выплачены.

Также можно анализировать структуру заработной платы на одного работающего различных категорий работников и подразделений.

Экономия по фонду заработной платы исходя из установленного норматива остается в распоряжении предприятия и может использоваться для установления надбавок к заработной плате за высокую квалификацию и достижения в работе. Это повышает значение анализа заработной платы с точки зрения использования ее результатов для того, чтобы фактически добиться экономии по фонду.

Персональная ответственность за правильность выплат из фонда оплаты труда возлагается на руководителя предприятия и главного бухгалтера.

Смета составляется ежеквартально, утверждается руководителем предприятия о согласованию с профсоюзным комитетом (комиссией по социальным вопросам).

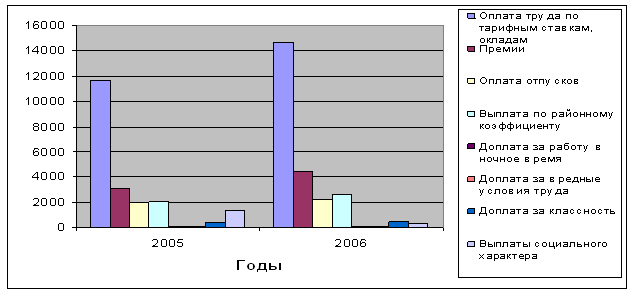

Для определения месячного размера необходимого тарифного определяется среднесписочная численность работающих, устанавливается их месячный тарифный фонд. Для рабочих-повременщиков он составляет 25 556 рублей или 34 процента от общей суммы сметы.

Месячный фонд заработной платы руководителей, специалистов и служащих определяется на основании штатного расписания и составляет 12 778 рулей или 17 процентов от общей суммы по смете.

Среднемесячная сумма заработной платы по сдельным расценкам составляет 18 процентов или 13 530 рублей.

Размер средств на текущее премирование определяется исходя из установленного процента премирования для различных категорий работающих и составляет 10 523 рублей или 14 процентов от общей суммы.

Сумма средств на ежегодные и дополнительные отпуска работающим определяется как заработная плата в расчете на месяц. За месяц эта сумма составляет 1/12 расчетной суммы. Доплаты, надбавки за работу в ночное время, выходные и праздничные дни определяются на основании отчетных данных за прошлые месяцы и составляют в среднем 2 255 рублей или 3 процента от общей суммы средств.

При составлении сметы и определения необходимых размеров средств учитываются принятые на предприятии формы оплаты труда, действующие тарифные ставки и оклады, разряды рабочих, должностные оклады.

Должностные оклады руководителей, специалистов и служащих устанавливаются на основании утвержденного контракта на один год (индивидуально заключенного с каждым специалистом).

Предприятие со среднесписочной численностью 206 человек установило для себя месячную потребность фонда заработной платы и выплат социального характера в сумме 75 164 рублей. На предприятии наблюдается стабильный объем работ по разработке и изготовлению опытных образцов по утвержденной тематике, поэтому резких изменений в численности персонала и структуре заработной плате не наблюдается.

Анализируя исполнение сметы за 3 квартал, можно сказать, что в основном фактический расход фонда проводился в пределах сметы, перерасход по направлениям расхода не допускался, исключая расходы на дополнительные отпуска работающим (по смете на квартал они составили 15 785 рублей, а фактически – 16 493 рубля) и расходы аппарата управления ( по смете – 38 335 рублей, фактически – 40 387 рублей). Это связано с летним временем года, когда большая часть работающих стремится попасть в отпуск именно в этот период.

По предоставленной структуре среднемесячной заработной платы на одного работающего можно сделать вывод, что на долю сдельного фонда приходится недостаточные выплаты. На предприятии он составляет всего 17,5 процентов.

Система оплаты труда на предприятии сдельно- и повременно-премиальная, но процент премий низок – 13,3 процента. Премия выплачивается только рабочим-сдельщикам. Этот рычаг стимулирования труда используется на предприятии недостаточно.

Наиболее высокооплачиваемой категорией на предприятии являются работники аппарата управления и отдела капитального строительства. Также достаточно высок уровень заработной платы рабочих-сдельщиков.

Заработная плата руководителя (по контракту) состоит исходя из средней заработной платы по предприятию умноженную на коэффициент 6.

Совершенствование структуры оплаты труда должно быть направлено на повышение уровня фонда по сдельным расценкам.

ЗаключениеДанная курсовая работа посвящена учету заработной платы. В процессе ее написания была сделана попытка проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтер.

В данной курсовой работе была описана методика ведения бухгалтерского учета операций по начислению заработной платы. Были приведены счета, с помощью которых ведется учет, а так же была перечислена документация, используемая при учете. Так же был произведен учет конкретных операций.

В данной курсовой работе была сделана попытка проанализировать сущность и основные принципы ведения учета заработной платы, на конкретных операциях был приведен пример ведения учета, что может служить пособием для освоения данного материала, а также подготовкой к практической деятельности на предприятии.

Список использованной литературы1. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. - М.: Финансы и статистика, 1997.

2. Бухгалтерский учет :Учебник/ П.П. Новиченко, Т.Н. Шеина, Ф.П. Васин и др.; Под. ред. П.П. Новиченко - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1996.

3. Волков Н.Г. Бухгалтерский учет и отчетность на предприятии. - М.: Дело и право, 1997.

4. П.И. Камышанов . Практическое пособие по бухгалтерскому учету. М. Экономика . 1995.

5. Бухгалтерский учет . Экспресс-курс . М. Инфра-М . 1994.

6. Налоговый кодекс РФ (проект) . М. РИДАС . 1996.

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

0 комментариев