Экспансионистская фискальная политика

Рестрикционная фискальная политика

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Влияние фискальной политики на государственный бюджет

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

4. Влияние фискальной политики на государственный бюджет.

Так как основным показателем эффективности применения фискальной политики является государственный бюджет, то стоит рассмотреть влияние различных инструментов фискальной политики на этот показатель.

4.1. Случай с отсутствием налоговой ставки.

В данном случае примем, что налоговая ставка равна нулю, т.е. объем налоговых поступлений зависит только от автономных налогов и не является функцией от дохода. Будем рассматривать влияние отдельных инструментов фискальной политики на государственный бюджет при неизменном фискальном воздействии, т.е. воздействие прочих, не рассматриваемых инструментов, остается неизменным. Это значительно упрощает анализ и позволяет проследить влияние отдельных инструментов фискальной политики в более наглядной форме.

Рассмотрим влияние увеличения государственных закупок на состояние государственного бюджета. Так как государственные закупки относятся к числу государственных расходов, то при неизменном фискальном воздействии следует говорить об образовании дефицита государственного бюджета вследствие их увеличения. И сразу встает вопрос, какого размера возникает дефицит? Дать ответ на данный вопрос можно проследив последовательность изменений в экономических показателях: увеличение государственных закупок увеличивает совокупные расходы, которые в свою очередь, через действие мультипликатора государственных расходов увеличивают объем национального производства. На этом все и заканчивается. Так как величина налоговых поступлений, которые формируют государственные доходы, не зависит от величины национального дохода, то дополнительных поступлений в государственный бюджет не возникает. Отсюда логически вытекает, что величина дефицита государственного бюджета будет равняться изменению государственных закупок.

Влияние изменения автономных чистых налогов на состояние государственного бюджета можно рассматривать на примере увеличения размера автономных налогов, так как влияние изменения автономных налогов и трансфертных платежей по абсолютной величине равны, только автономные налоги влияют на доходную часть государственного бюджета, а трансфертные платежи – на его расходную часть. Трансферты иногда еще называют отрицательными налогами.

Механизм воздействия увеличения автономных налогов на состояние государственного бюджета при неизменном фискальном воздействии выглядит следующим образом: увеличение автономных налогов, т.е. увеличение доходов государственного бюджета, образует положительное сальдо государственного бюджета, размер которого равен той сумме, на которую были увеличены автономные налоги. Это объясняется тем, что даже при сокращении объемов национального производства, которое происходит посредством снижения совокупных расходов, величина налоговых поступлений в государственный бюджет возрастет, так как величина налоговых поступлений не зависит от величины национального дохода.

Можно сделать вывод, что в случае, когда налоговая ставка отсутствует, величина дефицита государственного бюджета или его профицита будут равны тем изменениям в статьях госбюджета (доходной или расходной), которые вызваны тем или иным инструментом фискальной политики.

4.2. Случай, когда налоговая ставка не равна нулю.

Данный анализ позволяет взглянуть на данную проблему более реалистично, так как в современной экономике практически всегда присутствует налоговая ставка.

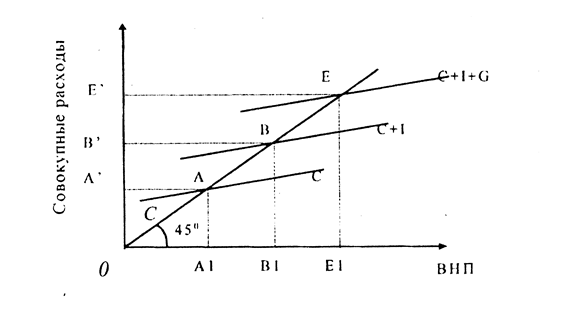

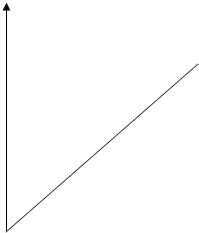

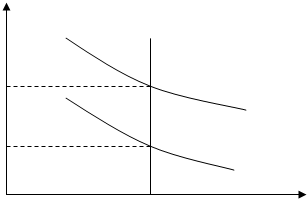

Рассмотрим воздействие государственных закупок на состояние государственного бюджета с учетом того, что налоговая ставка присутствует. Для наглядности рассмотрим рисунок 7.

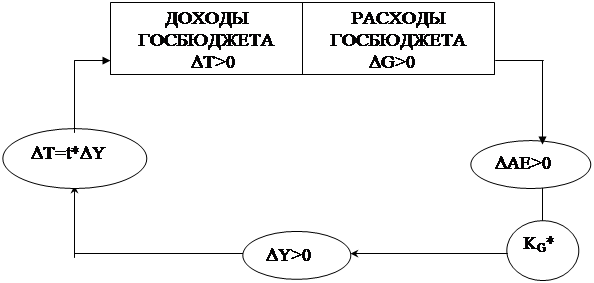

Рисунок (7) Влияние увеличения госзакупок на дефицит госбюджета.

Предположим, что правительство решило увеличить объем государственных закупок. Данное мероприятие увеличивает совокупные расходы АЕ на величину DG. Под действием мультипликатора государственных расходов, учитывающего налоговую ставку, национальный доход увеличивается на величину DY. При наличии налоговой ставки величина налоговых поступлений становится функцией от дохода, вследствие чего возрастают налоговые поступления в бюджет на величину DT. Следовательно, дефицит государственного бюджета будет меньше той суммы, на которую были увеличены расходы государственного бюджета, т.е. величины увеличения государственных закупок. В итоге дефицит государственного бюджета будет равен разнице между величиной увеличения государственных закупок и той дополнительной суммой налоговых поступлений, которая поступила в госбюджет вследствие увеличения национального дохода. Для того чтобы упростить расчеты обычно применяют так называемый мультипликатор влияния государственных закупок на сальдо государственного бюджета. Его можно рассчитать следующим образом:

DB=B2-B1=DT-DG=

=DY*t-DG=DG*KG* t-DG=

=DG*(KG* t-1), где KG*-сложный мультипликатор госзакупок.

(KG* t-1)- это и есть мультипликатор влияния государственных закупок на сальдо государственного бюджета. Этот мультипликатор меньше единицы и это показывает, что при увеличении госзакупок возникающий дефицит госбюджета меньше величины их изменения, а при сокращении госзакупок - профицит будет так же меньше суммы снижения госзакупок.

Влияние изменения автономных налогов при неизменном фискальном воздействии по принципу своего воздействия на государственный бюджет аналогично влиянию государственных закупок.

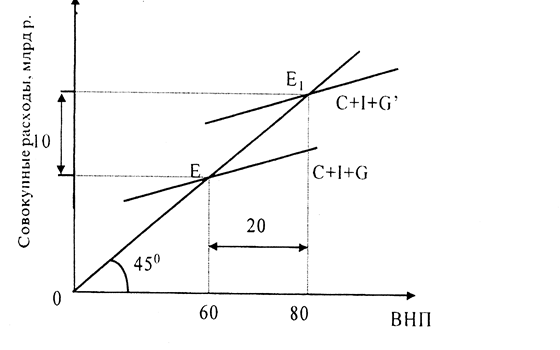

Рисунок (8). Влияние увеличения автономных налогов на состояние госбюджета.

Рассмотрим схему воздействия увеличения автономных налогов на госбюджет. Предположим, что правительство планирует увеличить сборы автономных налогов на величину DT. Но данное увеличение автономных налогов означает, что произойдет снижение совокупных расходов и объема национального дохода, вследствие чего, из-за наличия налоговой ставки, фактическая величина увеличения налоговых поступлений DT` будет меньше планируемой DT. Из этого следует, что величина положительного сальдо государственного бюджета будет меньше чем планировалось. Для автономных налогов также существует свой мультипликатор влияния на сальдо госбюджета, который равен: (1+tKT*), где KT* - это сложный мультипликатор автономных налогов, который учитывает налоговую ставку.

Изменения в объемах трансфертных платежей оказывают такое же воздействие на состояние государственного бюджета как и госзакупки с различием только в силе данного воздействия. Это различие вытекает из формул ложных мультипликаторов.

Влияние изменения ставки подоходного налога по своему принципу аналогично изменению автономных налогов. Например, при увеличении ставки подоходного налога, также фактически возникающий профицит госбюджета будет меньше планируемого и наоборот. Стоит только рассмотреть силу данного влияния, т.е. вывести формулу мультипликатора влияния изменения ставки налога на сальдо госбюджета. Математический вывод данной формулы выглядит следующим образом:

DB = B1 - B2 = ( T + t2 Y2 ) - ( T + t1 Y1 ) =

Т.к. Y2 = Y1 + Dt * Y1 * KT* то

= Y1 * t2 + t2 * Dt Y1 * KT* - t1 * Y1 =

Y1 * ( t2 + t2 * Dt * KT* - t1 ) =

Y1 * ( Dt + t2 * Dt * KT* ) = Y1 * Dt * ( 1 + t2 * KT* )

В итоге получается, что (1 + t2 * KT*) – это и есть мультипликатор влияния изменения налоговой ставки на состояние госбюджета.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев