Экспансионистская фискальная политика

Рестрикционная фискальная политика

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Теория экономики предложения

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

3. Теория экономики предложения.

Крайне неустойчивое, медленное с частыми спадами и высоким уровнем инфляции развитие экономики ряда ведущих западных стран в 60-70-е годы породило кризис кейнсианского регулирования. В начале 80-х годов Рейган в США и Тэтчер в Великобритании в корне изменили государственную экономическую политику, сделав ставку на взгляды и рекомендации представителей неоклассического, либерального направления в экономической теории. Данное направление получило название экономики теории предложения.

Теория экономики предложения базируется на принципах неоклассической теории о внутренней устойчивости капиталистической системы, основанной на совершенной конкуренции. В качестве движущей силы экономического роста сторонники этой теории выдвигают на первое место норму чистой прибыли на капитал, т.е. прибыли за вычетом налогов. В центр анализа они помещают индивидуума, экономическая деятельность которого определяется его предпочтениями, субъективными мотивами и стимулами.

Теория предложения в отличие от кейнсианского подхода к фискальной политике рассматривает последствия влияния мероприятий государства на предложение факторов производства, а не на совокупный спрос.

Важнейшим постулатом теории предложения является утверждение, что изменение налогов и государственных расходов влияет вначале на относительные цены, т.е. цены одних товаров или производственных факторов по отношению к другим, а уже это ведет к изменениям в доходах. Фискальная политика действительно влияет практически на все относительные цены. Но особое значение в теории предложения придается воздействию государства на относительную ценность для индивидуумов, во-первых, труда и досуга, и, во-вторых, процессов сбережения и потребления. Только после того, как экономические агенты отреагируют определенным образом на изменение относительных цен, меняются их доходы. Подоходный налог и налог по социальному страхованию взимаются с дохода от труда, но они не взимаются с благ от досуга. Поэтому уменьшение ставки заработной платы вследствие взимания налогов приводит к уменьшению стоимости досуга по сравнению со стоимостью труда и к возникновению эффекта замещения, т.е. сокращению времени работы и увеличению продолжительности досуга. Точно так же налоговая система увеличивает стоимость сбережения по отношению к стоимости текущего потребления, так как потребление практически не облагается налогом, а доход от сбережений в момент его реализации облагается.

Стоит сказать и о влиянии на относительные цены государственных расходов в интерпритации теории предложения. Резким нападкам подвергаются различные социальные программы, и в первую очередь – выплата пособий по безработице. Их рассматривают как «негативный налог на досуг», поощряющий его и уменьшающий потери от неучастия в производстве, что вызывает сдвиг в использовании времени и ресурсов в сторону увеличения досуга. Отсюда сторонники теории предложения делают вывод, что пособия по безработице увеличивает её в периоды экономических спадов и сдерживает рост занятости во время экономического роста. Значительное влияние оказывают некоторые государственные расходы и на относительную ценность сбережения и потребления. Такие государственные расходы, по их мнению, способствуют сокращению сбережений, так как при принятии экономических решений позволяют рассчитывать на помощь государства. К таким госрасходам они относят: субсидии промышленным предприятиям, правительственное гарантирование кредита, финансирование научно-технических исследований, расходы на развитие инфраструктуры.

Все это подтверждает, что важнейшим отличием теории предложения от кейнсианской является утверждение о первичном воздействии мероприятий фискальной политики не на доходы экономических агентов, а на относительные цены.

Помимо этого существуют и другие различия. Одним из таких отличий является утверждение сторонников экономики предложения о том, что в основу нужно ставить не расходы, а сбережения, в которых они видят главный фактор, определяющий накопление капитала. В связи с этим они выступают за увеличение сбережений и относительное сокращение потребительского спроса.

Другая черта экономики предложения – выдвижение налогов на роль главного инструмента фискальной политики. Причем политики, использующей иные методы и осуществляющей иные цели, нежели кейнсианская.

![]()

![]()

![]()

![]()

![]()

![]()

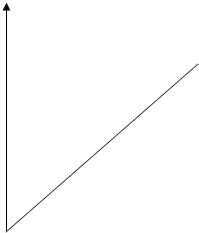

![]() Сторонники экономики предложения утверждают, что для решения экономических проблем, достижения долгосрочного неинфляционного роста необходимо воздействовать непосредственно на производство путем широкомасштабного и целенаправленного снижения налогов. Значение, придаваемое в теории экономики предложения налогам, нашло отражение в кривой Лаффера.

Сторонники экономики предложения утверждают, что для решения экономических проблем, достижения долгосрочного неинфляционного роста необходимо воздействовать непосредственно на производство путем широкомасштабного и целенаправленного снижения налогов. Значение, придаваемое в теории экономики предложения налогам, нашло отражение в кривой Лаффера.

t,%

100

t2

te

t1

0

T1,2 Te T

Рис (6) Кривая Лаффера.

Согласно кривой Лаффера увеличение налоговой ставки до уровня te будет обеспечивать увеличение налоговых поступлений, максимум которых достигается в Те. Однако дальнейшее увеличение налоговой ставки подорвет стимулы к производству. В итоге величина национального дохода, облагаемого налогом, будет падать так быстро, что, не смотря на рост налоговой ставки, сумма налоговых поступлений станет сокращаться.

Кривая Лаффера используется сторонниками теории экономики предложения для доказательства утверждения о том, что результатом сокращения налоговых ставок явится не уменьшение, а увеличение общих налоговых поступлений. И от сюда они делают вывод о том, что наряду со стимулированием экономического роста и деловой активности с помощью радикального облегчения налогового бремени может быть решена и проблема государственных доходов.

Сторонники теории экономики предложения, из-за расхождений с кейнсианством, дают совершенно иные рекомендации по проведению фискальной политики.

Они утверждают, что изменения в налоговой структуре, даже те, которые не влекут за собой изменения общей суммы налогов, могут оказать значительное влияние на общий уровень и структуру экономической активности. Главной переменной они считают предельные ставки, так как именно они влияют на относительные цены, стимулы и экономическое поведение индивидуумов, воздействуя на выбор и распределение ресурсов и, следовательно, на реальную экономическую активность. Поскольку изменение предельных налоговых ставок может произойти без изменения общей суммы налоговых обязательств населения, то цели экономической политики могут быть достигнуты и без изменения бюджетной позиции, т.е. образования дефицита или профицита. Поэтому альтернативу кейнсианской фискальной политике сторонники экономики предложения усматривают в сокращении предельных налоговых ставок на прибыль корпораций и личные доходы.

Эффективность снижения налогов, по утверждению сторонников теории экономики предложения, в значительной степени зависит от «набора» мероприятий фискальной политики. Так как любое мероприятие по стимулированию предложения производственных ресурсов оказывает воздействие и на совокупный спрос, то конечный результат этих мероприятий определяется взаимодействием эффекта дохода, который подразумевает возрастание доходов экономических агентов вследствие снижения налогов, и который тем самым ведет к снижению желания участвовать в производственной деятельности, и эффекта замещения, который напротив предполагает замещение досуга трудом вследствие увеличения стоимости труда. Другой важный элемент фискальной политики - снижение государственных расходов, которое должно проводиться одновременно со снижением налоговых ставок. Сокращение государственных расходов, равное по величине возможному снижению налоговых поступлений в бюджет из-за снижения налоговых ставок, оставит в распоряжении экономических агентов примерно тот же доход, что и раньше. При этом объектом при сокращении государственных расходов являются социальные расходы, так как именно их сторонники теории экономики предложения рассматривают как главный дестимулятор трудовых усилий и сбережений. По мнению сторонников экономики предложения, такая комбинация мероприятий фискальной политики должна обеспечить долговременный неинфляционный экономический рост, который и является главной целью экономической политики.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев