Навигация

Фискальная политика, ее виды, инструменты

50034

знака

2

таблицы

9

изображений

Содержание

Mt=ΔY/ΔT=-MPC/(1 – MPC), (3)

Введение

1. Сущность фискальной политики, ее виды

2. Инструменты фискальной политики

3. Особенности фискальной политики в России

Заключение

Список использованной литературы

Приложения

Введение

Основной задачей государства на всех этапах его развития является стабилизация экономики. В нынешнее время государство активно применяет инструменты вмешательства в экономику. К основным 2 видам вмешательства государства в рыночную экономику можно отнести бюджетно-налоговую и кредитно-денежную политику.

Целью данной курсовой работы является изучение бюджетно-налоговой, или так называемой фискальной политики государства. Роль фискальной политики в целостном экономическом управлении велика. Являясь одним из важнейших инструментов государственного регулирования экономики, она непосредственно формирует государственный бюджет, государственными денежными доходы. В условиях рынка фискальная политика является стержневой частью государственной экономической политики.

Фискальная политика как важнейший элемент финансовой политики государства выполняет ряд важнейших функций, таких как мобилизация и привлечение средств, необходимых для функционирования государства, их распределение в целях решения социально-экономических проблем страны.

Теоретическая база фискальной политики достаточно хорошо разработана. Но эта область экономической науки не исчерпала себя. Множество спорных и нерешенных проблем реализации фискальной политики, ее влияния на развитие государства требуют дальнейшего совершенствования и решения. В прошлом, в течение длительного времени, бюджетно-налоговая политика рассматривалась экономистами лишь с аспекта пропорций распределения объема производства страны.

Актуальность изучения фискальной политики обусловила выбор темы данной курсовой работы. В условиях рыночной экономики особенно важно знание сущности, функций, видов и инструментов фискальной политики, а также механизма ее действия для более правильной ориентации в существующей ситуации в стране с целью правильного принятия управленческого решения.

Целью нашей работы стало изучение механизма реализации фискальной политики государства.

Основными задачами данной курсовой работы являются изучение:

- сущностной характеристики фискальной политики,

- видов фискальной политики,

- инструментов фискальной политики,

- роли фискальной политики в развитии государства и ее особенности в России.

Учитывая актуальность изучения фискальной политики неудивительно отметить, что эту тему изучали многие экономисты, которые по-своему давали ответ на вопрос о сущности фискальной политики, влиянии ее инструментов на экономическую ситуацию в государстве. Практически во всех учебниках проблемам фискальной политики, механизмам ее функционирования уделяется большое внимание.

При работе над темой данной курсовой работой были использованы труды зарубежных и отечественных авторов, посвященных финансовой политике государства, учебные пособия, статьи экономических журналов и газет, статистические данные, а также материалы сайтов Интернета.

1. Социально-экономическая сущность фискальной политики

Экономическая политика – совокупность государственных мер, направленных на то, чтобы упорядочить ход экономических процессов, оказать на них влияние или предопределить их результаты [6, с.674].

В зависимости от области государственного воздействия на экономические процессы и способов, инструментов осуществления государственной экономической политики различают разные ее виды. Единой, общепринятой классификации видов экономической политики не существует, разные авторы по-разному называют отдельные ее виды и по-разному формируют общий перечень составных частей экономической политики государства. В укрупненном плане принято выделять фискальную (финансово-бюджетную политику), монетарную (кредитно-денежную), внешнеэкономическую политику.

В макроэкономике нет однозначной формулировки термина фискальной политики, существует много ее определений:

– фискальная политика представляет собой формирование государственного бюджета через систему налогообложения и манипулирование средствами государственного бюджета для достижения поставленных целей (рост производства, занятости, снижения темпов инфляции) [6, с 285].

– фискальная политика государства представляет собой систему регулирования экономики посредством государственных расходов и налогов, т.е. она сводится к манипулированию налогами и государственными расходами [4, с 154].

– фискальная политика – это совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов [2, с 166].

– фискальная политика – это меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП [5, с 271].

Все несколько вышеперечисленных определений, несмотря на некоторые различия в формулировках, отражают сущность фискальной политики. Из этих определений следует, что фискальная политика представляет собой совокупность мероприятий правительства государства по регулированию государственных расходов, налогообложения и состояния государственного бюджета, направленных на стабилизацию экономики путем достижения поставленных целей.

Понятие фискальной политики как реального инструмента государственного регулирования экономики связано с именем Дж.М. Кейнса и кейнсианцами (А. Пигу, Р. Харрод, Э. Хансен). С точки зрения кейнсианской теории, сущность фискальной политики состоит в управлении в определенных целях совокупным спросом посредством манипулирования налогами, трансфертами и правительственными закупками [6, с 285]. Дж.М. Кейнс и его сторонники придавали и придают фискальной политике главенствующую роль в воздействии на экономический рост, уровень занятости и динамику цен. При рассмотрении экономических вопросов кейнсианцы ставили спрос на первое место, считая, что именно он создает предложение. Поэтому, по их мнению, сокращение налогов приводит к росту совокупного спроса, одновременно с которым растет реальный объем ВНП и уровень цен, то есть ускоряется темп инфляции. Кроме того, происходит сокращение поступлений в бюджет, следствием чего является появление или нарастание бюджетного дефицита. В отличие от кейнсианцев, сторонники теории «экономики предложения» считают, что предложение создает спрос, и утверждают, что кейнсианская концепция не учитывает воздействие налогов на динамику совокупного предложения. Они считают, что снижение налоговых ставок может стимулировать совокупное предложение и увеличить налоговые поступления, то есть сократить бюджетные дефициты. Но большинство экономистов к этой позиции относится с осторожностью, полагая, что сокращение налогов на практике может и не оказать сильного стимулирующего влияния на совокупное предложение. Кроме того, изменение совокупного предложения происходит в течение длительного периода времени, в то время как величина совокупного спроса может быть изменена в короткий период. Экономическая теория допускает существование конкурирующих между собой школ и направлений. Применение той или иной концепции зависит от конкретной экономической ситуации в стране и цели, поставленной перед национальной экономикой [3, с 70-71]. Современные экономисты, даже подвергающие критике позиции кейнсианцев, в основном таким же образом подходят к сущности фискальной политики. Задачами современной фискальной политики являются создание и сохранение единого экономического пространства, сглаживание неравенства между регионами, а также стимулирование эффективности производства и социальной сферы. [6, с 285]

Важным моментом при определении сущностной характеристики фискальной политики являются ее цели. Выделяют следующие цели фискальной политики [4, с 156]:

- сглаживание колебаний экономического цикла,

- обеспечение устойчивого экономического роста,

- достижение высокого уровня занятости при умеренных темпах инфляции.

Важнейшая задача фискальной политики – это привлечение денежных ресурсов и формирование централизованных государственных фондов, которые позволяют проводить экономическую политику.

Одним из главных таких фондов является государственный бюджет. Государственный бюджет – это годовой план государственных расходов и источников их финансового покрытия, т.е. доходов. В бюджете находит свое отражение структура расходов и доходов государства [5, с 389].

Сущность экономически верной фискальной политики и состоит в стратегически правильном формировании государственного бюджета через систему налогообложения и манипулировании средствами государственного бюджета для достижения поставленных целей.

Фискальная политика позволяет скорректировать динамику ВНП в желаемом направлении. Политика государственных расходов и налогов является одним из важнейших инструментов государственного регулирования экономики, направленных на стабилизацию экономического развития. Государственные расходы и налоги оказывают прямое воздействие на уровень совокупных расходов, а следовательно, и на объемы национального производства и занятость населения. В связи с этим известный западный экономист Дж. Гэлбрейт отмечал, что налоговая система стала превращаться из инструмента повышения государственных доходов в инструмент регулирования спроса, который, по его мнению, является органической потребностью индустриальной системы.

Фискальная политика включает прямые и косвенные методы регулирования экономики. К прямым относятся способы бюджетного регулирования. С помощью косвенных методов государство воздействует на финансовые возможности производителей товаров и на размеры потребительского спроса. Важную роль здесь играет система налогообложения. Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, снижая необлагаемый минимум доходов, государство стремится достичь возможно более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

В зависимости от характера использования прямых и косвенных финансовых методов различают два вида фискальной политики государства: дискреционную и недискреционную [2, с 166, 167].

Дискреционная фискальная политика представляет собой сознательное манипулирование налогами и правительственными (государственными) расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста [6, с 286].

К числу наиболее распространенных способов, средств осуществления дискреционной фискальной политики относят общественные работы, программы материальной помощи, изменение налоговых ставок и другие аналогичные инструменты воздействия. Привлечение безработных к выполнению общественных работ с оплатой за государственный счет служит оперативным средством борьбы с резко нарастающей безработицей. В период обострения социальной ситуации, обусловленной обнищанием определенных групп граждан, наряду с такими автоматическими стабилизаторами, как предусмотренные законом пособия, правительство прибегает к оказанию материальной помощи, увеличению пособий, дополнительным выплатам. Чтобы предотвратить неожиданное резкое снижение доходов предприятий и граждан, временно уменьшают налоговые ставки, вводят частичные льготы.

Государственная программа занятости является одной из мер в борьбе с безработицей и стабилизации экономики. Осуществляется эта программа за счет средств государства и местных органов власти. Конечно, эта программа занятости могут модифицироваться. Так, для роста занятости можно поощрять мелкие предприятия, обеспечивающие максимальную занятость на своем производстве. Такая практика используется в Китае.

Дискреционная фискальная политика осуществляется через государственные закупки товаров и услуг, государственные трансферты и налоги. Изменение их величин приводит к изменению совокупных расходов.

На характер дискреционной фискальной политики большое влияние оказывает состояние экономики. [3, с 336] При проведении этой политики учитываются следующие количественные зависимости между финансовыми переменными величинами: 1) рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятости трудоспособного населения, 2) показывает, что увеличение суммы налогов уменьшает личный доход домашних хозяйств. В этом случае сокращаются спрос и объем выпуска продукции и занятость рабочей силы. И наоборот: снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости [2, с 167].

Указанные зависимости используются в дискреционной фискальной политике для воздействия на экономический цикл. Разумеется, эта политика отличается на разных фазах цикла [3, с 343].

В период спада, как правило, осуществляется стимулирующая фискальная политика, которая складывается из динамичного сочетания уменьшения налогов с увеличением государственных расходов. Такая фискальная политика приводит фактически к дефицитному финансированию, но сокращает падение производства. [10, с 74] При увеличении государственных расходов возникает «эффект вытеснения» - инвестиционная конкуренция между государством и частным сектором (домашних хозяйств и предприятий), ведущая к перераспределению факторов производства в пользу государства. Увеличение государственных закупок повышает ставки процента, что ведет к сокращению частных инвестиций. Сокращение реальных частных инвестиций влияет на темпы роста и уровень жизни. Эффективность экономики достигается оптимальным ограничением государственных расходов. [9, с 48].

В условиях избыточного спроса и инфляционного роста дискреционная фискальная политика носит сдерживающий характер и складывается из сочетания сокращения государственных расходов с растущим налогообложением. Такая фискальная политика ориентируется на положительное сальдо бюджета. [10, с 74].

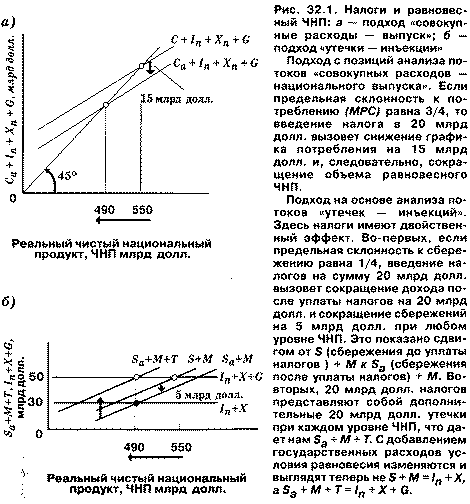

Анализ равновесного объема национального продукта и манипулирования государственными расходами позволяет с позиций роста совокупных расходов выявить, что включение в них государственных расходов вызывает сдвиг кривой C+I вверх и ведет к росту национального продукта, причем здесь срабатывает эффект мультипликатора (мультипликатор – это коэффициент, показывающий во сколько раз возрастает конечный результат при увеличении исходных параметров [6, с 286] Мультипликатор государственных расходов – это коэффициент, который показывает, во сколько раз конечный прирост совокупного дохода (Y) превосходит вызвавший его первоначальный прирост государственных закупок товаров и услуг (G). [6, с 659] Мультипликатор государственных расходов рассчитывается следующим образом:

Mg=ΔY/ΔG=1/(1-MPC), (1)

где Mg – мультипликатор государственных расходов;

ΔY – прирост доходов;

ΔG – прирост государственных расходов;

MPC – предельная склонность к потреблению.

Изменения в налогообложении вызывают сокращение дохода после уплаты налогов. Это сокращение в свою очередь сопровождается снижением объемов потребления и сбережения на каждом уровне национального продукта. Размер сокращения определяется величиной MPC и MPS. Изменение величины национального продукта можно определить с помощью подсчета налогового мультипликатора:

Mt=ΔY/ΔT (2)Где ΔT – изменение ставки налога

Потребительские расходы уменьшаются на величину ΔT*MPC и соответственно уменьшают равновесный объем производства на ΔY (ΔY=(-ΔT:MPC)/(1 – MPC)), где налоговый мультипликатор будет равен

Mt=ΔY/ΔT=-MPC/(1 – MPC), (3)

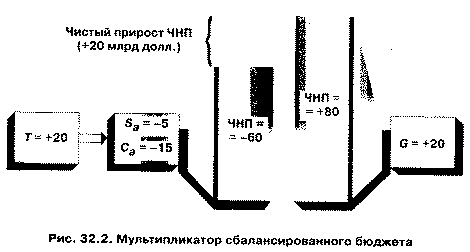

В дискреционной фискальной политике есть понятие «мультипликатор сбалансированного бюджета»: равные увеличения государственных расходов и налогообложения ведут к росту равновесного национального продукта на ту же величину, то есть мультипликатор сбалансированного бюджета равен 1 [6, с 286, 287].

Схема разновидностей дискреционной фискальной политики представлена в приложении 1.

Недискреционная фискальная политика предполагает автоматическое изменение чистых налоговых поступлений в государственный бюджет в периоды изменения объемов национального производства. В некоторой степени изменения государственных расходов и налогов вводятся автоматически. Сюда относится прогрессивная система налогообложения, система государственных трансфертов (страхование по безработице), система участия в прибылях. [6, с 288]

Недискреционная фискальная политика осуществляется автоматически с помощью так называемых встроенных стабилизаторов. Автоматические (встроенные) стабилизаторы – не зависящие от политики государства механизмы рыночной экономики, сглаживающие спады и подъемы в экономике. [9, с 49] Суть встроенных стабилизаторов заключается в увязке ставок налогов с величиной получаемого дохода. Почти все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта. Это касается подоходного налога с физических лиц, который имеет прогрессивный характер; налога на прибыль; на добавленную стоимость; налога с продаж, акцизов.

Изменение налоговых поступлений относится к основным встроенным стабилизаторам. Сумма налогов зависит от величины доходов. Поэтому в период активного роста ВНП налоговые поступления автоматически возрастают (при прогрессивной системе налогообложения), что обеспечивает снижение покупательной способности и сдерживание экономического роста. И наоборот. Таким образом, прогрессивная налоговая система может привести к потере потенциальной покупательной способности либо обеспечивать минимальную ее потерю. И то, и другое желательно с точки зрения экономической стабильности [10, с 74].

По мере роста объема национального продукта идут пропорциональные приросты налоговых поступлений. Так, увеличиваются поступления (при прогрессивных ставках) от налогов на доходы корпораций, налогов с оборота, с акцизов. В случае падения национального производства эти виды налоговых поступлений уменьшаются. Трансфертные платежи имеют обратное воздействие: во время экономического подъема сокращаются, во время спада возрастают [6, с 288].

Встроенные стабилизаторы, представляющие собой инструменты фискальной политики, которые автоматически смягчают колебания совокупного выпуска и занятости (например: прогрессивное налогообложение доходов, пособия по безработице) [6, с 645], как, правило, смягчают тяжесть экономических колебаний, но не устраняют нежелательные изменения в объемах национального производства, что необходимо учитывать при построении фискальной политики. [6, с 288].

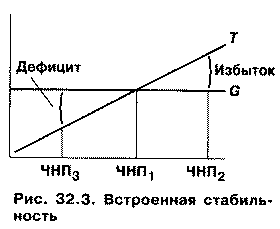

Действие автоматических стабилизаторов влияет на изменение объема производства, уровня цен и ставок процента. Стабилизаторы при изменении спроса обеспечивают более плавное изменение выпуска продукта. Действие автоматических стабилизаторов отражается на величине циклического дефицита/профицита бюджета. [9, с 49] Схема воздействия встроенных стабилизаторов на экономику приведена в приложении 2.

При наличии системы встроенных стабилизаторов, например при пропорциональном налогообложении, все мультипликаторы расходов меняются. Величина мультипликатора снижается, что ослабляет воздействие первоначального импульса (изменение расходов) на объем производства и совокупный доход. Например, налоговый мультипликатор при наличии встроенных стабилизаторов принимает вид:

Mt=-MPC/[1 – MPC(1 - T)], (4)Рассмотренные дискреционная и недискреционная политика являются видами фискальной политики, которые выделяются в зависимости от характера использования прямых и косвенных финансовых методов регулирования экономики, используемым инструментам.

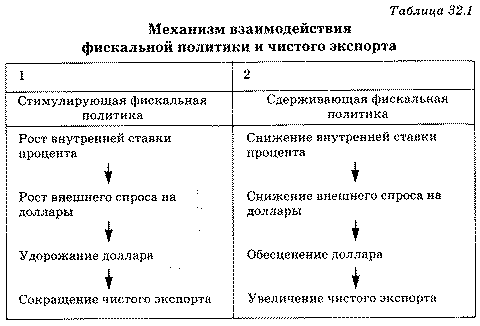

Эффективность фискальной политики на практике может снижаться в результате возможного ее временного запаздывания по отношению к потребностям текущей экономической ситуации, ее использования в политических целях, а также в результате непредвиденных международных шоков совокупного спроса и эффекта чистого экспорта, если экономика носит открытый характер. [9, с 75] Поэтому для правильного выбора того или иного вида фискальной политики необходимо изучение механизмов ее функционирования, возможного воздействия на экономику, а также знание экономической конъюнктуры.

Похожие работы

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. Глава 2. Эффективность фискальной политики государства §2.1. Постановка проблемы и методология исследования. В последнее время проводится много исследований, в которых делается попытка оценить эффективность отдельных сторон фискальной ...

... В) пособия по безработице; Г) пособия по бедности. В развитых странах экономика на 2/3 регулируется с помощью дискреционной фискальной политики и на 1/3 – за счет действия встроенных стабилизаторов. Национальное богатство и Валовой внутренний продукт Национальное богатство - совокупность материальных благ, созданных трудом всех поколений и вовлеченных в процесс воспроизводства природных ...

... , следовательно, о стимулирующей фискальной политике. Стимулирующая фискальная политика включает: 1) увеличение государственных расходов, или 2) снижение налогов, или 3) сочетание первого и второго. Если имеет место сбалансированный бюджет, фискальная политика должна двигаться в направлении правительственного бюджетного дефицита в период спада или депрессии. И наоборот, если в экономике имеет ...

0 комментариев