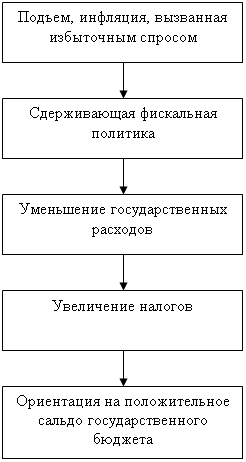

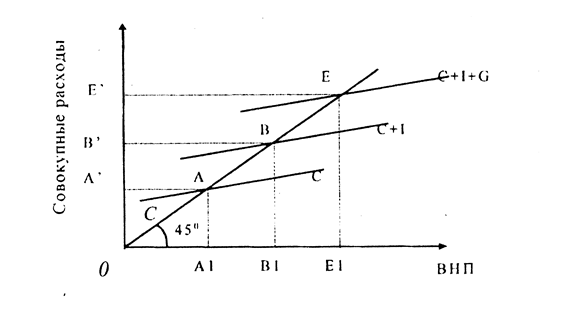

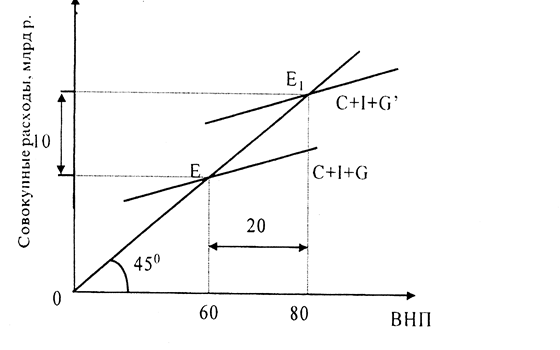

Экспансионистская фискальная политика

Рестрикционная фискальная политика

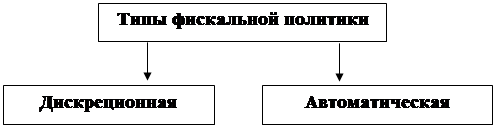

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

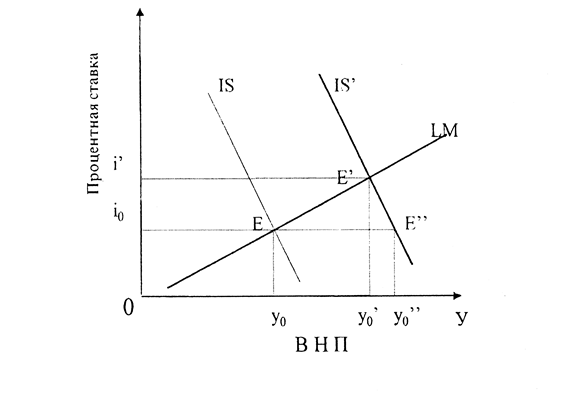

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Первоочередные задачи бюджетной политики

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

2.1.3 Первоочередные задачи бюджетной политики

Первоочередные задачи бюджетной политики, которые необходимо решать в 2000-2001 годах, исходят из стратегических ориентиров бюджетной политики и соответствуют принципам, изложенным в Бюджетном послании Президента Федеральному собранию.

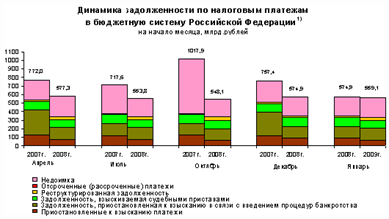

Первый приоритет - это принятие налоговых законов, составляющих основу второй части Налогового кодекса. Бюджет на 2001 год должен базироваться на новой налоговой системе. Основные элементы налоговой реформы соответствуют стратегическим ориентирам налоговой политики: введение низкой единой ставки подоходного налога, снижение и установление регрессивной шкалы социальных начислений на фонд оплаты труда, ликвидация налогов с оборота, включение в состав затрат при расчете базы налога на прибыль все обоснованные издержки, а также либерализация амортизационной политики, снижение и максимальная унификация таможенных пошлин, отмена необоснованных налоговых льгот, снижение числа и установление закрытого списка налогов и сборов. Снижение налогов и упрощение налоговой системы, а также поправки в первую часть Налогового кодекса, предусматривающие уточнение прав налогоплательщиков и налоговых органов, должны привести к укреплению налоговой администрации. Необходимо ликвидировать льготы по ЗАТО (а также все прочие особые налоговые режимы, применяемые на различных территориях) и провести инвентаризацию соглашений об избежании двойного налогообложения. Процесс урегулирования налоговой задолженности предприятий должен быть существенно ускорен на основе применения максимально прозрачных схем и инструментов при сохранении равного подхода к налогоплательщикам и исключении неденежных форм расчетов.

Второй приоритет - инвентаризация и оценка эффективности бюджетных расходов и обязательств, включая федеральные целевые программы. Инвентаризация должна затронуть все категории расходов и обязательств государства, все уровни распоряжения бюджетными средствами. На ее основе будет возможна оценка эффективности бюджетных расходов. Первые результаты инвентаризации и оценки эффективности должны учитываться уже в процессе исполнения бюджета на 2001 год. Бюджет на 2002 год и последующие годы должен формироваться на основе проведенной работы и постоянного обновления ее результатов.

Третий приоритет - приостановка, сокращение или отмена обязательств государства, которые не могут быть профинансированы в 2000-2001 годах. Это, прежде всего, нефинансируемые "федеральные мандаты". Адресные детские пособия, поддержка ветеранов войны и инвалидов, а также ликвидаторов аварии на Чернобыльской АЭС останутся приоритетными обязательствами государства. Прочие социальные льготы необходимо трансформировать в адресную социальную помощь с обязательной проверкой нуждаемости и преимущественно в денежной форме. Отмена большинства категориальных и ведомственных льгот должна компенсироваться соответствующим повышением реальной заработной платы и денежного довольствия. Отраслевые обязательства государства должны устанавливаться текущим бюджетным законодательством. Регионы, имеющие достаточные ресурсы, будут иметь возможность перевода части федеральных обязательств на региональный уровень.

Четвертый приоритет - концентрация ресурсов федерального бюджета на решении ключевых задач при одновременном сокращении заведомо неэффективных расходов. Основные направления, на которые будут использоваться дополнительные доходы в 2000 году, это: урегулирование бюджетной кредиторской задолженности, обеспечение внутренней безопасности страны, повышение реального уровня пенсий и заработной платы бюджетников. В 2001 году необходимо опережающее увеличение бюджетных расходов на образование, здравоохранение, культуру, науку и судебную систему за счет сокращения субсидий экономике и неэффективных инвестиционных программ. Должно происходить дальнейшее увеличение реальной заработной платы государственных служащих и работников бюджетной сферы. Важным направлением расходов станут адресные жилищные субсидии и пособия по безработице.

Пятый приоритет - более четкое разграничение расходных и налоговых полномочий между бюджетами трех уровней, завершение формирования новых систем финансовой поддержки регионов и финансирования федеральных мандатов. Необходимо внести поправки в Бюджетный кодекс, конкретизирующие расходные полномочия различных уровней власти и максимально сужающие сферы совместной компетенции. Наряду с централизацией большей части доходов расширенного бюджета, должна начаться реальная децентрализация налоговых полномочий. Фонд финансовой поддержки регионов должен распределяться на основе усовершенствованной формулы, объективно определяющей налоговый потенциал и бюджетные потребности регионов. В федеральном бюджете должно быть предусмотрено финансирование федеральных мандатов на региональном уровне. В Бюджетный кодекс должны быть внесены поправки, устанавливающие жесткие финансовые и институциональные ограничения на субфедеральные заимствования, включая требования к прозрачности бюджетов и возможность введения внешнего финансового управления.

Шестой приоритет - урегулирование кредиторской задолженности федерального бюджета и завершение реструктуризации государственного долга, начало функционирования единой системы управления государственным долгом. Часть существующей задолженности должна быть реструктурирована путем выпуска ценных бумаг в максимально ликвидной форме. Уже в этом году необходимо завершить в целом переговоры с внешними кредиторами Российской Федерации, что в 2001 году позволит возобновить заимствования на внешних рынках в рамках сбалансированного бюджета. Правительство должно урегулировать свои финансовые взаимоотношения с Банком России, с тем чтобы создать максимально благоприятные условия для осуществления эффективной денежно-кредитной политики.

Седьмой приоритет - завершение формирования казначейской системы на федеральном уровне, ускорение этого процесса на других уровнях бюджетной системы. Федеральное казначейство должно охватить расходы "силовых ведомств" и доходные счета таможенного комитета, принять на обслуживание высокодотационные территории. Необходимо стимулировать создание казначейских систем на региональном и местном уровне, оказывать им всемерную техническую и методологическую поддержку.

Восьмой приоритет - реализация новых требований прозрачности бюджетов и бюджетных процедур, максимальная консолидация внебюджетных и целевых бюджетных фондов. Необходимо ввести требование обязательной публикации бюджетной отчетности по всем разрезам бюджетной классификации на всех уровнях бюджетной системы, обеспечив для этого необходимую методологическую базу. Процедуры государственных закупок товаров и услуг должны стать максимально открытыми, следует минимизировать практику закупок "у единственного производителя". В 2001 году необходимо максимально консолидировать в бюджетах всех уровней расходы внебюджетных и целевых бюджетных фондов. В частности, упраздняются Федеральный фонд занятости, а также Федеральный дорожный фонд с переводом соответствующих расходов в федеральный бюджет на общей основе с полным казначейским контролем. Внебюджетные средства федеральных бюджетополучателей должны покрываться казначейским учетом.

Девятый приоритет - переход к новым принципам управления государственными активами. Необходимо провести полную инвентаризацию государственного имущества и его оценку, завершить разграничение прав собственности на государственное имущество по уровням власти (в особенности, в части земли и недвижимости). Это позволит перейти к составлению и ведению на постоянной основе имущественного баланса и бюджета государства. Необходимо обеспечить полное изъятие рентных платежей при передаче прав пользования государственным имуществом и наличии вклада государства в уставный капитал предприятий и организаций. Продажа государственного имущества должна осуществляться с учетом соображений эффективности и бюджетных потребностей.

Принципиальным требованием к бюджетной политике должно стать обеспечение реальной бездефицитности государственного бюджета, как на кассовой основе, так и на основе обязательств. Бездефицитный бюджет станет сигналом о проведении ответственной бюджетной политики и залогом общей финансовой устойчивости государства.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев