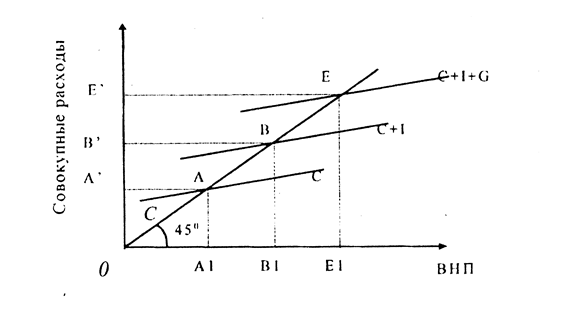

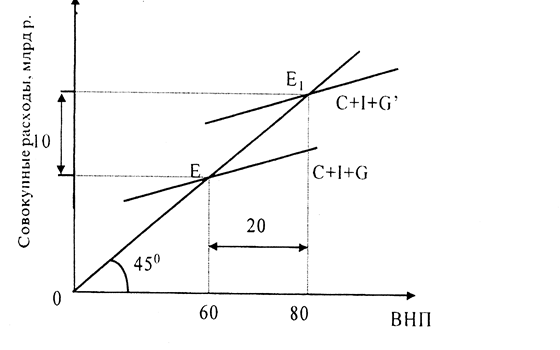

Экспансионистская фискальная политика

Рестрикционная фискальная политика

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

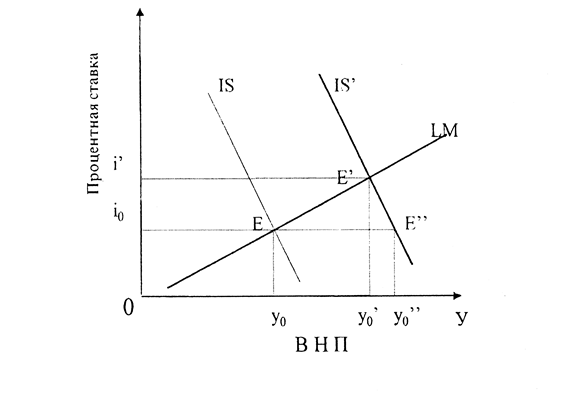

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

2.1.2. РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Налоговая реформа в среднесрочной перспективе будет реализовываться по следующим направлениям:

1) совершенствование налогового законодательства с целью его упрощения, придания налоговой системе стабильности и большей прозрачности путем:

-реформирования отдельных видов налогов (введение новых или замена действующих налогов, изменение механизма взимания налогов), сокращения числа налогов и сборов, отмены неэффективных и оказывающих негативное влияние на экономическую деятельность хозяйствующих субъектов налогов (прежде всего "оборотных" налогов), в частности:

а) постепенная отмена налога с продаж, налога на покупку иностранной валюты, отчислений на воспроизводство минерально-сырьевой базы, налога на операции с ценными бумагами, на содержание автомобильных дорог, а также ряд мелких региональных и местных целевых сборов,

б) переход к взиманию экологического налога вместо сборов за загрязнение окружающей среды,

в) заменена налога на имущество и земельного налога налогом на недвижимость,

г) введение налога на дополнительный доход от добычи углеводородов вместо акциза на нефть,

д) сужение перечня подакцизных товаров и видов минерального сырья, подлежащих подакцизному налогообложению; сокращение количества групп, по которым акцизы взимаются по дифференцированным ставкам в отношении табачной и алкогольной продукции;

е) расширение круга операций, облагаемых государственной пошлиной;

ж) введение налоговых платежей, взимаемых в рамках специальных налоговых режимов, сопровождающих выполнение соглашений о разделе продукции.

- придания налоговому законодательству большей четкости и "прозрачности", не оставляющей места для неоднозначного толкования налоговых норм. В этих целях для улучшения собираемости налогов и предотвращения уклонения от налогообложения должны быть осуществлены меры по рационализации и упрощению бухгалтерского учета, определению экономически обоснованного состава затрат, относимых на себестоимость продукции;

- пересмотра и отмены налоговых льгот и исключений, сокращения перечня оснований для предоставления отсрочек и рассрочек исполнения налоговых обязательств.

2) совершенствование норм и кодификация правил, регламентирующих деятельность налоговой администрации и налогоплательщиков, устранение противоречий налогового и гражданского законодательства.

3) установление жесткого оперативного контроля за соблюдением налогового законодательства, пресечение "теневых" экономических операций, повышение ответственности граждан и организаций за уклонение от налогов.

Сокращение налоговых льгот и предотвращение введения не отражаемой в бухгалтерском учете хозяйственной деятельности должны вестись через усиление налогового администрирования, ужесточение контроля за движением наличных денег в легальном секторе экономики и перекрытие каналов их перетока в "теневой" сектор, за практикой осуществления расчетов за реализованную продукцию через счета специально создаваемых структурных подразделений и "третьих" лиц. Основными направлениями данной работы будут являться:

1. Изменение организационной структуры Налоговой администрации (создание региональных налоговых инспекций, а также федерального налогового округа, в котором должны регистрироваться крупнейшие предприятия, ведущие хозяйственную деятельность на территории России).

2. Ускоренное развитие информационных технологий в налоговой системе, одним из направлений которого является создание центров обработки данных. Основной целью образования центров обработки данных является создание информационного массива на основе слияния потоков информации о хозяйственной деятельности налогоплательщика, поступающей не только от самого налогоплательщика, но и из других источников (государственных и негосударственных структур). Это позволит производить полный и всесторонний анализ информации о налогоплательщике, обеспечить соблюдение налогового законодательства всеми категориями налогоплательщиков, оптимизировать выбор объектов при проведении контрольной работы, отслеживание соблюдения налоговой дисциплины плательщиков.

3. Реализация мер по борьбе с неучтенным наличным оборотом (в том числе ужесточение контроля за налогоплательщиками путем введения обязательного присвоения предприятиям, организациям и гражданам индивидуальных номеров налогоплательщиков, ужесточение правил государственной регистрации юридических лиц, обязательная регистрации в налоговой службе всех банковских счетов предприятий, усиление контроля за движением наличных денежных средств в легальном секторе и перекрытие каналов их перетока в теневой сектор через торговлю и оказание услуг за наличный расчет, ужесточение нормативной базы, регламентирующей деятельность банковской системы, направленное на борьбу с открытием счетов без уведомления налоговой службы, с фиктивными банковскими депозитами, с передачей векселей юридических лиц физическим лицам, и т.п.

4. Расширение перечня случаев, когда налоговым органам предоставляется право доначислять налоговое обязательство сторон сделки исходя из рыночных цен или реальных доходов физических лиц.

Скорейшая реализация указанных мер реформирования налоговой системы позволит существенно повысить собираемость налогов, соотнести налоговую систему с задачами достижения экономического роста.

2.1.3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ

РАСХОДОВ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Бюджетная политика в области государственных расходов в среднесрочной перспективе будет реализовываться исходя из формирования эффективной системы бюджетных расходов, ориентированной на стимулирование экономического роста и обеспечение оптимального использования бюджетных средств, а также исходя из объема ресурсов, определенных в рамках прогноза доходов предполагаемого объема профицита бюджета. Объем непроцентных расходов федерального правительства в среднесрочной перспективе необходимо поддерживать на уровне около 11-11,5% ВВП.

Финансирование расходов прежде всего будет определяться их эффективностью, а также необходимостью выполнения государством своих функций.

Бюджетная политика в области государственных расходов в среднесрочной перспективе будет ориентирована на комплексное повышение качества жизни, социальных стандартов, конкурентоспособности национальной экономики на мировом рынке. Реформирование бюджетных расходов предполагает формирование четкой системы критериев эффективности бюджетных расходов, дифференцированных по отраслям экономики и отражающих результативность использования бюджетополучателями выделяемых им государственных ресурсов.

В условиях концентрации ресурсов на решении ключевых задач развития экономики важно определить приоритеты расходования бюджетных средств.

Расходы государственного бюджета будут прежде всего обеспечивать проведение структурных реформ по следующим направлениям:

а) социальные расходы (текущие и капитального характера), доля которых в реальном выражении будет ежегодно возрастать.

Необходимо обеспечить доступность и бесплатность для всех граждан базовых социальных услуг, прежде всего, образования и здравоохранения, перераспределение социальных расходов государства в пользу самых уязвимых групп населения при одновременном снижении помощи обеспеченным семьям, сокращение социального неравенства.

В решении этих задач бюджетная политика будет исходить из необходимости обеспечения финансовой и социальной стабильности в стране и ориентироваться на приоритетность отраслей социального блока, создания социально-экономических условий для конституционных гарантий прав граждан. При этом выделение государством средств будет ориентировано на конечный результат деятельности каждого учреждения и использование их с наибольшей эффективностью.

б) расходы на содержание судебной системы.

Необходимо увеличить численность судей, их обеспеченность, а также улучшить материально-техническую базу.

в) расходы на национальную оборону.

Финансовые аспекты проведения военной реформы будут отражать, в первую очередь, приоритетное финансирование расходов на оборонные научно-исследовательские и опытно-конструкторские разработки. Предстоит продолжить реструктуризацию военно-промышленного потенциала при сохранении финансирования наиболее ценных его элементов, а также процесса разработки новейших образцов оружия как основы модернизации Вооруженных Сил.

Низкоэффективные расходы государственного бюджета должны быть сведены к минимуму. Сократятся прямые и косвенные субсидии, дотации и другие методы поддержки государственным бюджетом отдельных отраслей экономики или секторов. Как показала практика предыдущих лет, такая поддержка в основном негативно влияет на распределение экономических ресурсов, снижая возможность гибкого использования экономических рычагов. Оказанию государственной поддержки должна предшествовать тщательная оценка, включающая определение эффективности и продолжительности господдержки, обеспечение ее прозрачности.

Необходимо продолжить работу по изысканию источников оптимизации бюджетных средств, прежде всего за счет сокращения избыточных, в большинстве случае нефинансируемых обязательств, а также оптимизации расходов на государственное управление, которое может быть достигнуто в результате реформирования и совершенствования правового обеспечения государственной службы. Проведение данных мероприятий позволит повысить эффективность работы органов исполнительной власти, усовершенствовать их структуру, условия функционирования и оптимизировать численность государственных служащих.

Нужно отказаться от кредитования и предоставления гарантий деятельности предприятий из государственного бюджета и передать эти функции специализированным агентствам и банкам с государственным участием.

Сокращение объемов прямого кредитования из федерального бюджета сменится формированием системы поддержки реального сектора экономики через банки с государственным участием и специализированные агентства, а также переходом к субсидированию процентных ставок по кредитам, привлекаемым предприятиями и организациями в коммерческих банках.

Для активизации процессов прямого инвестирования необходимо создать гарантийные и страховые механизмы, предусматривающие варианты гарантирования и страхования экспорта и импорта по схеме совместных гарантий государства, государственных страховых агентств, коммерческих гарантийных, страховых финансовых институтов, обеспечивающих эффективную окупаемость проектов. Основная задача такой схемы совместных гарантий - минимизация и в последствии полное исключение нагрузки на федеральный бюджет. Для этих целей может быть создано агентство для рефинансирования экспорта.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев